A Comissão de Valores Mobiliários (CVM) decidiu apressar o lançamento do normativo que colocará os Certificados de Recebíveis Imobiliários (CRIs) na prateleira de produtos financeiros adaptados a investidores menos abastados. Até o fim do ano, a autarquia promete aprovar uma regra específica para popularizar os certificados, atendendo a um antigo pleito do mercado imobiliário. Hoje, a aplicação mínima em CRIs é de R$ 300 mil e, por esse motivo, os títulos estão restritos a um universo de investidores ainda mais exíguo que o já existente nos padrões de poupança brasileiros. Com a nova instrução, o objetivo é que eles se tornem acessíveis para aplicações a partir de R$ 1 mil. A proposta ainda será apreciada pelo colegiado da autarquia e, depois, levada a audiência pública.

A Comissão de Valores Mobiliários (CVM) decidiu apressar o lançamento do normativo que colocará os Certificados de Recebíveis Imobiliários (CRIs) na prateleira de produtos financeiros adaptados a investidores menos abastados. Até o fim do ano, a autarquia promete aprovar uma regra específica para popularizar os certificados, atendendo a um antigo pleito do mercado imobiliário. Hoje, a aplicação mínima em CRIs é de R$ 300 mil e, por esse motivo, os títulos estão restritos a um universo de investidores ainda mais exíguo que o já existente nos padrões de poupança brasileiros. Com a nova instrução, o objetivo é que eles se tornem acessíveis para aplicações a partir de R$ 1 mil. A proposta ainda será apreciada pelo colegiado da autarquia e, depois, levada a audiência pública.

A iniciativa, que entrou na agenda da CVM há alguns meses, ganhou um motivo especial para ocupar espaço na lista de prioridades. O objetivo é estar com o normativo pronto quando entrar em vigor o pacote tributário introduzido pela Medida Provisória (MP) 206, lançada em setembro pelo governo federal. Entre outras novidades, a MP isenta do Imposto de Renda (IR) os rendimentos dos CRIs que estiverem em poder de pessoas físicas. Atualmente, apenas os juros das Letras Hipotecárias (LHs) e os rendimentos das cadernetas de poupança são isentos do IR.

“Quando as medidas fiscais entrarem em vigor, em 1º de janeiro de 2005, a nova norma já estará regulamentada”, assegura o superintendente de registros da CVM, Carlos Alberto Rebello Sobrinho. Apesar do histórico de morosidade da CVM para avaliar e aprovar instruções novas, Rebello aposta que o processo será concluído antes da virada do ano.

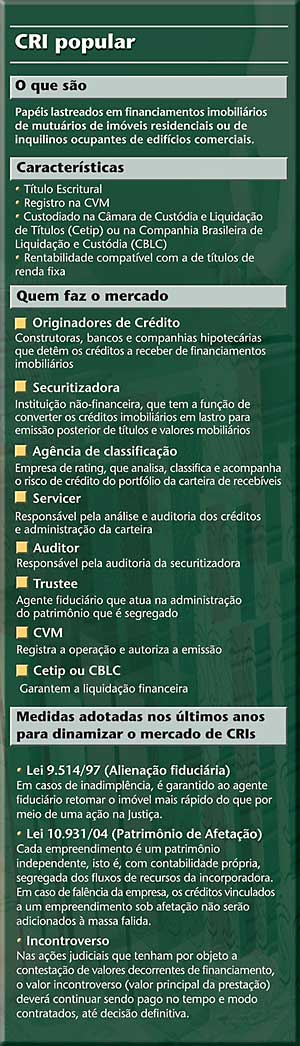

Desde 1997, incorporadores imobiliários e companhias securitizadoras defendem a redução da aplicação mínima nos CRIs para que pequenos e médios investidores tenham acesso a essa alternativa de investimento. Os CRIs são títulos de renda fixa lastreados no fluxo de recebíveis de financiamentos imobiliários ou aluguéis comerciais. A remuneração espelha os índices de reajuste determinados nos contratos de financiamentos.

ISENÇÃO FISCAL – Há quem aposte que o sucesso dos CRIs no varejo dependa da definição do acesso dos pequenos e médios investidores aos papéis por meio de fundos de investimentos. A CVM ainda não decidiu se a aplicação poderá ser feita desta forma ou apenas diretamente, como fazem os investidores institucionais.

A proposta das aplicações via fundos de investimento é simpática ao superintendente da autarquia. “O investidor médio brasileiro já está familiarizado com os fundos. A princípio, considerando que as pessoas conhecem pouco ou até mesmo nunca ouviram falar dos CRIs, os fundos são o melhor meio para a aplicação”, avalia Rebello.

Ainda que a CVM aprove o acesso do varejo aos CRIs por meio de fundos, o tratamento tributário desta ferramenta de aplicação terá de ser repensado. Só terá sentido um fundo comprar CRIs se a vantagem fiscal for igual à garantida às pessoas físicas que os adquirirem diretamente. Como se sabe, a partir do ano que vem, começa a vigorar uma nova alíquota de IR para as aplicações financeiras. Os investidores que ficarem por menos de seis meses em um fundo terão de recolher à Receita Federal imposto de 22,5% sobre o ganho de capital. A alíquota mais vantajosa, de 15%, só estará disponível para as aplicações com prazo mínimo de 24 meses.

Uma subcomissão da Bovespa criada em 1998 por integrantes do mercado para discutir a regulamentação de valores de base imobiliária enviou um conjunto de propostas à CVM, há cerca de seis meses, solicitando, entre outras medidas, o CRI com valor mínimo de R$ 1.000,00. Agora, integrantes da mesma comissão vêm mantendo conversas informais com a CVM para que seja articulada uma pressão política a favor da igualdade no tratamento fiscal dado às pessoas físicas e aos fundos especializados em CRI. “O fundo de investimento com lastro em CRIs democratizará o acesso e o mercado”, afirma o diretor da companhia hipotecária Brazilian Mortgages Rodrigo Machado, integrante da subcomissão.

No Congresso Nacional, tramita uma emenda ao pacote tributário de autoria do deputado federal Antonio Carlos Magalhães Neto, que propõe a isenção dos fundos especializados em CRIs. A expectativa é que a emenda também seja regulamentada até o fim do ano.

CÍRCULO VIRTUOSO – A pulverização dos CRIs é uma das esperanças dos incorporadores para o desenvolvimento do mercado imobiliário via mercado de capitais. A expectativa é de que essa solução, se bem desenvolvida, possa desencadear um círculo virtuoso de fontes de recursos jamais visto no Brasil. Existem 45 milhões de moradias no País e um déficit de 6,5 milhões.

| Os fundos de investimento em CRIs só terão sentido se o tratamento fiscal for o mesmo das aplicações feitas diretamente |

A vantagem da operação para o incorporador é a troca da carteira de recebíveis de longo prazo, de até 10 anos em média, por dinheiro vivo, descontado o deságio aplicado na cessão desses recebíveis aos securitizadores. “É uma maneira de a empresa adiantar os recursos que receberia aos poucos durante anos. Com o dinheiro, a incorporadora pode investir em compra de terrenos e construção de novos empreendimentos”, avalia a diretora de planejamento e de relações com investidores da Rossi Residencial, Luciana Rossi, que já fez 14 operações de CRIs, desde 2000, num total de R$ 30 milhões.

“O capital de giro da incorporadora não fica preso no longo prazo e a venda dos recebíveis tira da originadora de crédito o risco da inadimplência da carteira de clientes”, completa o diretor da Brazilian Securities Fábio Nogueira, que já contabiliza mais de R$ 60 milhões em emissões de recebíveis imobiliários lastreados em financiamentos residenciais e tem outros R$ 40 milhões em fase de estruturação até dezembro.

Nogueira é um dos mais otimistas empreendedores do mercado de securitização imobiliária. O executivo acredita que o potencial do Brasil é movimentar cerca de R$ 600 bilhões (US$ 200 bilhões) nos próximos 15 anos. O volume seria equivalente a 4% do mercado norte-americano de Mortgage Backed Securities, títulos semelhante aos CRIs, estimado em US$ 7 trilhões. No Brasil, os registros na CVM, até setembro, totalizavam R$ 252,7 milhões, fora os mais de R$ 157 milhões que estavam em análise. A expectativa do mercado é encerrar 2004 com o dobro das emissões de CRIs registradas em 2003, de R$ 287,6 milhões.

A Rio Bravo, por exemplo, que também atua na securitização de recebíveis imobiliários, está de olho no segmento residencial. “Este é um dos mercados mais promissores. Tende a crescer tanto que deve responder por mais da metade das operações de securitização da companhia nos próximos anos”, estima o diretor-presidente da Rio Bravo Securitizadora, Nicholas Reade. A empresa fez 17 operações de securitização desde 1999, totalizando R$ 290 milhões em valores nominais. Do total, quatro estavam lastreadas em recebíveis de imóveis residenciais e somaram R$ 35 milhões.

NOVOS CANAIS DE DISTRIBUIÇÃO – Para permitir o investimento dos CRIs no varejo, a CVM deve exigir que a venda seja feita exclusivamente por instituições financeiras, dada a capacidade de divulgação de informações sobre os papéis e a abrangência das agências dos bancos e também das corretoras. Quando o investidor em questão for qualificado, as próprias empresas securitizadoras continuarão habilitadas a vender os CRIs.

Apesar das expectativas positivas do setor, é senso comum que a falta de conhecimento do público sobre as características dos CRIs tende a prorrogar o êxito do mercado. “Vai demorar para os CRIs serem popularizados. É mais provável que, pelo menos no curto prazo, as instituições operem principalmente com clientes de alto padrão”, avalia o diretor da corretora Socopa Gilberto de Souza Biojone. Ele acredita que até mesmo os clientes mais informados vão avaliar com cautela se vale a pena correr o risco da compra do papel, dada a pouca liquidez do mercado secundário.

Assim como em outros títulos de renda fixa, a falta de liquidez no mercado secundário se instalou como um calcanhar-de-aquiles para o desenvolvimento do título. Por estar fortemente focado em grandes investidores, especialmente os institucionais, os CRIs costumam permanecer nas carteiras de investimento até a data do vencimento, com poucas chances de giro. Por suas características de longo prazo e de rentabilidade pré-fixada, os CRIs atendem um dos principais requisitos dos institucionais: segurança para garantir o cumprimento das metas atuariais.

O superintendente de crédito imobiliário do Santander, José Manoel Lopez, alerta, contudo, que o desenvolvimento do mercado de CRIs não ocorrerá sem a participação dos grandes investidores institucionais, dotados de elevada capacidade de aporte de recursos. “Aplicação em CRIs exige planejamento de longo prazo. Os grandes investidores têm esta habilidade”, observa Lopes. Por esta razão, o executivo defende a isenção do IR sobre os rendimentos dos CRIs também para esses investidores.

BASES LEGAIS – Embora com atrasos, o governo criou uma série de instrumentos nos últimos anos para compor o ambiente regulatório dos CRIs. A securitização de recebíveis imobiliários é a base do Sistema Financeiro Imobiliário (SFI), regulamentado pela Lei 9.514/97 para substituir o Sistema Financeiro de Habitação (SFH). Junto com a lei foi instituída a garantia da alienação fiduciária. Em casos de inadimplência do mutuário, e encerradas as tentativas de negociações, o imóvel pode ser retomado pelo agente fiduciário. Desta forma, a lei deu mais segurança aos incorporadores e instituições financeiras em relação aos riscos das operações de crédito. “Os contratos assinados no regime de fidúcia desestimulam o atraso nos pagamentos das prestações e a ação de maus pagadores, que buscam o poder judiciário apenas para postergar a retomada do imóvel”, avalia Fábio Nogueira, da Brazilian Securities.

Mais recentemente, a Lei 10.931/04 criou a figura do patrimônio de afetação, que segrega os empreendimentos da contabilidade das incorporadoras e dá segurança adicional aos CRIs. No caso da securitização, o patrimônio que serve de lastro para as emissões dos títulos não se confunde com os recursos da securitizadora. Em caso de falência da companhia, o agente fiduciário assume a administração da carteira e o pagamento da remuneração dos papéis. Ou seja, os créditos vinculados a um empreendimento “sob afetação” não são arrestados para a massa falida. A lei procura evitar casos como o da construtora Encol, que deixou milhares de famílias sem seus imóveis, mesmo aqueles já quitados. E proteger os investidores, que, conforme a letra da lei, teriam assegurados os rendimentos dos seus títulos imobiliários. A 10.931/04 instituiu ainda o chamado pagamento do incontroverso. Pela regra, o mutuário é obrigado a pagar o valor básico da parcela do financiamento, mesmo que vá à Justiça contestar juros ou correção. Com um ambiente legal melhor ajustado e, agora, com a perspectiva de alargamento do mercado investidor, os entusiastas dos CRIs têm boas notícias para fundamentar suas previsões.

| CVM quer impor restrições ao CRI popular

A permissão para a venda de CRIs a investidores em geral – e não mais apenas aos denominados qualificados – exigirá da Comissão de Valores Mobiliários algumas adaptações às regras atuais. Uma delas diz respeito à transparência do processo de registro dos CRIs. Hoje, devido a um acordo com as securitizadoras, os processos são ágeis e incluem a liberação de um registro provisório antes da entrega do prospecto. Para os lançamentos com aspirações de atingir o investidor de varejo, a CVM pretende implementar processos mais cautelosos de análise da documentação e condicionar o início da oferta à aprovação do prospecto definitivo. Outra diferença importante no CRI para o varejo diz respeito ao lastro dos papéis. Só devem ser permitidas as emissões de CRIs pulverizados com lastro em financiamentos para venda de imóveis prontos, que constituem os recebíveis chamados pelo mercado de performados. Para os investidores institucionais, continuará sendo admitida a emissão de papéis lastreados em fluxos de recebíveis de aluguéis ou da venda de imóveis a performar – ou seja, ainda em fase de construção. Os planos da CVM para o novo CRI, contudo, já encontram opositores no mercado. O diretor da companhia hipotecária Brazilian Mortgages e integrante da subcomissão da Bovespa, Rodrigo Machado, diz que algumas destas restrições podem ser entraves importantes à popularização dos CRIs. “Aguardaremos o debate na audiência pública. Mas não tem sentido, por exemplo, impedir a emissão de CRIs com lastro em aluguéis. É importante que não haja distinção porque o desenvolvimento do mercado é que dará condições de o investidor identificar o tamanho do risco”, argumenta Machado. A modelagem do fluxo de securitização de recebíveis também é um fator de segurança, neste caso, para os investidores. Segundo o sócio da empresa de conhecimento financeiro Uqbar, Chuck Spragins, as operações podem ser estruturadas com títulos de subordinação, além dos papéis de categoria sênior. “Os CRIs sênior têm prioridade no recebimento da remuneração de todo o fluxo de caixa da securitização. Além disso, as operações podem ter reforço de crédito e seguro de crédito, ferramentas utilizadas para garantir o pagamentos dos papéis”, explica Spragins. O executivo ainda ressalta a importância das agências especializadas na classificação do risco de crédito da carteira de recebíveis. Quando chegam ao mercado, os CRIs têm uma nota que retrata o risco da operação e avalia, entre muitas outras variáveis, a estruturação da emissão e o histórico do pagamento da carteira de clientes. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui