As emissões de ações esperadas para este ano têm boas chances de encontrar espaço nas carteiras dos investidores institucionais. Estimulados pela perspectiva de queda gradual e constante dos juros, eles começam a rever a estratégia que adotaram nos últimos anos e se mostram cada vez mais dispostos a ampliar suas aplicações em renda variável.

As emissões de ações esperadas para este ano têm boas chances de encontrar espaço nas carteiras dos investidores institucionais. Estimulados pela perspectiva de queda gradual e constante dos juros, eles começam a rever a estratégia que adotaram nos últimos anos e se mostram cada vez mais dispostos a ampliar suas aplicações em renda variável.

Em maio passado, segundo os dados mais recentes da Secretaria de Previdência Complementar (SPC), o patrimônio investido nesses ativos não chegava a 17% do total – considerando apenas o investimento em ações. Há dez anos, quase 40% de todos os recursos aplicados pelos fundos de pensão tomavam o rumo da bolsa de valores. Os gestores de fundos de investimentos também reduziram a exposição no mercado acionário nos últimos anos. Em junho passado, cerca de 6% dos R$ 545 bilhões administrados por eles estavam aplicados em fundos de ações – o menor patamar desde 1997, conforme levantamento da Associação Nacional dos Bancos de Investimento (Anbid).

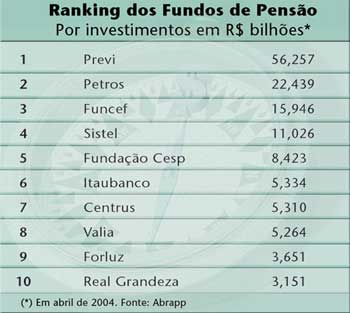

“Tudo indica que 2004 será a vez de uma recuperação mais permanente do mercado, que propiciará às empresas brasileiras uma  modalidade de captação de longo prazo e aos investidores novas e atrativas oportunidades de aplicação de recursos”, diz Luiz Carlos Aguiar, diretor de investimentos da Previ, o maior fundo de pensão do Brasil, com ativos totais de R$ 57 bilhões e mais de 76 mil associados.

modalidade de captação de longo prazo e aos investidores novas e atrativas oportunidades de aplicação de recursos”, diz Luiz Carlos Aguiar, diretor de investimentos da Previ, o maior fundo de pensão do Brasil, com ativos totais de R$ 57 bilhões e mais de 76 mil associados.

Um sinal de que o humor dos investidores em relação ao mercado acionário está mudando foi a recente temporada de ofertas públicas de ações. As operações capitaneadas por CCR, Gol, ALL e Natura somaram algo em torno de R$ 2,4 bilhões e evidenciaram que o mercado de capitais brasileiro tem fôlego para novas colocações.

“A permanência das atuais condições macroeconômicas, tanto internas como externas, criará um ambiente favorável a novas emissões e estimulará os fundos de pensão a tomar decisões de investimento em ativos de renda variável”, afirma Walter Mendes, superintendente de renda variável do Itaú – maior gestor privado de recursos de investidores institucionais do País, com um volume de quase R$ 90 bilhões em carteira.

Essa é a expectativa que predomina também entre os executivos da Funcef, o fundo de pensão dos funcionários da Caixa Econômica Federal. “A redução da Selic conduzirá à diversificação dos investimentos, pois a queda dos juros aumentará a atratividade de aplicações que não sejam os títulos públicos”, diz Demosthenes Marques, diretor Financeiro da Funcef.

A entidade, que tem mais de 49 mil associados e ativos totais de R$ 16,5 bilhões, definirá em breve o seu plano de investimentos. A perspectiva é de que as ações ganhem espaço na carteira da fundação. “Será um crescimento gradual e constante”, avisa Marques. Atualmente, a Funcef mantém 15% de seus ativos aplicados em renda variável, sendo metade composta de participações acionárias mais expressivas e a outra parte por ações adquiridas em bolsa. Em termos financeiros, isso significa algo em torno de R$ 2,6 bilhões.

A recente decisão da Funcef de ampliar a participação dos ativos de renda variável em seu portfólio contrasta com a estratégia seguida no primeiro semestre do ano, quando o fundo decidiu se desfazer de algumas posições em bolsa. “Foi uma ação reativa, que não sinalizava uma tendência. Nossa intenção é aumentar as aplicações nesses ativos”, comenta Marques.

|

|

|

Da mesma forma, a Petros prepara-se para novas incursões no mercado acionário. A meta é elevar a renda variável para 20% do portfólio do fundo, que conta com ativos totais de R$ 23,4 bilhões e quase 37 mil participantes de empresas como a Petrobras, Braskem, Copesul, Repsol e Ultrafertil. Atualmente, a Petros tem pouco mais de 18% de suas aplicações em renda variável.

“Temos que diversificar os investimentos, porque a redução dos juros criará limites para os ativos de renda fixa”, afirma Ricardo Malavazi, diretor financeiro e de investimentos da Petros. As inversões em renda variável poderão até superar a marca de 20%, uma vez que o fundo de pensão já definiu que quer participar ativamente de projetos de infra-estrutura, que equivalem hoje a 2,3% (R$ 500 milhões) no portfólio da entidade. Novas aquisições de participações em empreendimentos, no âmbito das Parcerias Público-Privadas (PPPs), por exemplo, serão realizadas por meio de ações ou outrros títulos corporativos.

SEM TANTO APETITE – Mas nem todas as fundações demonstram o mesmo interesse por abocanhar ativos de renda variável. A Sistel é um exemplo. Embora preveja fazê-lo futuramente por conta da redução nas taxas de juros, não tem planos de ampliar seus investimentos nesse segmento este ano. Atualmente a fundação tem um volume de R$ 2,5 bilhões aplicado em renda variável, o que representa 23% de sua carteira. “Além do corte nos juros e das perspectivas de crescimento econômico, que melhoram o resultado das empresas, a questão tributária é uma outra forma de estimular o investimento de risco. Nesse sentido, a recente redução da alíquota do imposto de renda de 20% para 15% é muito positiva”, diz Carlos Alberto Cardoso Moreira, diretor de investimentos e finanças da fundação, que detém ativos totais de R$ 11,14 bilhões e 28 mil associados.

A Previ também prefere reduzir sua exposição no mercado acionário, uma vez que está acima do limite determinado pela resolução 3.121, do Conselho Monetário Nacional (CMN), que restringe a 50% a participação dos ativos de renda variável na carteira dos fundos de pensão. Atualmente a entidade tem 56% de seus investimentos alocados em ativos dessa natureza.

Esse percentual, segundo Aguiar, já foi muito maior no passado recente. No final de 2003, alcançara a marca de 61%. A intenção da Previ, no entanto, não é de se afastar da bolsa de valores. A meta da fundação é alcançar e manter-se no limite determinado pelo CMN.

Mas mesmo o movimento de retração da Previ deve ser considerado positivo para o mercado acionário em geral e para os investidores institucionais em particular. As ofertas de lotes de ações, como a da Suzano no ano passado e a recente operação da Weg, aumentam o free-float das empresas, dão mais liquidez ao mercado secundário e abrem espaço para novas colocações – até mesmo em lançamentos primários.

“Há uma demanda reprimida, tanto de investidores individuais como de investidores institucionais e estrangeiros, que querem entrar no capital das empresas”, afirma Aguiar. Além de dar mais liquidez ao mercado acionário, a Previ trabalha para fortalecer os segmentos especiais da Bovespa, nos quais predominam as regras de governança corporativa.

NOVO PADRÃO DE COMPORTAMENTO – O diretor da Previ explica que a fundação tem estimulado as empresas nas quais participa a aderir aos níveis diferenciados de governança e ao Novo Mercado. “As ações listadas nesses segmentos são mais valorizadas”, justifica Aguiar. De fato, os executivos que estão à frente das fundações e na gestão de grandes fundos de investimento dão cada vez mais importância aos padrões de transparência seguidos pelas empresas e aos direitos garantidos aos acionistas minoritários.

“Os investidores são atraídos pelas companhias comprometidas com as boas práticas de governança corporativa e que os consideram como parceiros nos empreendimentos”, diz Marcelo Giufrida, vice-presidente da Anbid. “O espaço para a colocação de novas ações no mercado aumenta à medida que melhora o nível de governança corporativa nas empresas”, concorda Carlos Alberto Cardoso, da Sistel.

Ricardo Malavazi, da Petros, acrescenta que o compromisso assumido por uma companhia com os mais elevados padrões de transparência tem a capacidade efetiva de estimular os investidores de longo prazo, como os fundos de pensão. Mas _ também pesam na avaliação do mercado os princípios sociais que orientam a gestão das companhias. “A empresa que é socialmente responsável consegue aumentar a rentabilidade de suas ações no longo prazo e, por decorrência, fica entre as mais visadas pelos investidores”, diz o executivo.

Há também consenso de que o mercado de capitais brasileiro, do ponto de vista normativo, avançou muito nos últimos anos devido ao aprimoramento da regulamentação promovido por organismos como a Comissão de Valores Mobiliários (CVM), a Bolsa de Valores de São Paulo (Bovespa) e a Associação Nacional das Instituições do Mercado Financeiro (Andima).

OPORTUNIDADES PARA O MERCADO DOMÉSTICO – É igualmente consensual a necessidade de se ampliar as alternativas de investimento. “Hoje há uma enorme carência de ações de empresas relacionadas ao mercado doméstico”, assinala Walter Mendes, do Itaú. O executivo chama atenção para o fato de que, na Bovespa, os setores de serviços públicos (tais como telecomunicações, energia e saneamento), exportadores (minério de ferro e aço, por exemplo) e petróleo estão bem representados. Em contrapartida, os segmentos ligados ao consumo interno – como alimentos, têxtil e calçados – são muito pouco significativos.

Essa característica do mercado acionário brasileiro sugere a existência de um grande potencial para novas emissões que seriam, na opinião de Mendes, muito bem aceitas pelos investidores institucionais, sobretudo os fundos de pensão. “Se as condições externas se mantiverem, é muito provável que o crescimento econômico do País tenha como um de seus pilares o mercado interno, criando um ambiente favorável para ofertas de ações de empresas de setores hoje pouco expostos ao mercado de capitais”, diz o executivo do Itaú. As oportunidades, portanto, estão na mesa. Mas certamente dependerão de um crescimento econômico sustentável que as viabilize na prática.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui