Gerenciar o relacionamento com a imprensa e a mídia em geral passou a ser um desafio à parte para emissores e intermediadores depois da Instrução 400 da Comissão de Valores Mobiliários (CVM), lançada em dezembro do ano passado. No parágrafo quarto do artigo 48, a instrução proíbe qualquer manifestação na mídia sobre a oferta ou o ofertante até o anúncio do encerramento da distribuição.

Gerenciar o relacionamento com a imprensa e a mídia em geral passou a ser um desafio à parte para emissores e intermediadores depois da Instrução 400 da Comissão de Valores Mobiliários (CVM), lançada em dezembro do ano passado. No parágrafo quarto do artigo 48, a instrução proíbe qualquer manifestação na mídia sobre a oferta ou o ofertante até o anúncio do encerramento da distribuição.

Para aliviar as dificuldades que intermediadores e companhias vêm enfrentando para identificar os limites de se comunicar com a imprensa, a Associação Nacional dos Bancos de Investimento (Anbid) prepara um parecer de orientação que será posteriormente reconhecido também pela CVM.

Segundo Carlos Alberto Rebello Sobrinho, superintendente da autarquia, a vedação prevista no normativo visa condicionar os potenciais compradores dos papéis a serem emitidos a se informarem sobre a companhia somente através do prospecto. A idéia é evitar que as informações veiculadas via imprensa pareçam suficientes e que o investidor acabe por se sentir confiante em tomar a decisão de adquirir as ações sem ler o prospecto. Outra preocupação é que as informações veiculadas através da imprensa acabem induzindo a opinião do investidor sem as devidas ponderações pelos riscos envolvidos.

A Associação dos Profissionais de Investimentos do Mercado de Capitais (Apimec) é contrária às restrições impostas pela CVM para a comunicação das companhias em processo de oferta pública com a imprensa. Milton Milioni, presidente da Apimec-SP, avalia que a divulgação de informações para a imprensa, desde que limitada ao conteúdo do prospecto, contribui para que os investidores compreendam e se interessem pelos dados disponíveis no documento entregue à CVM. “Quem tem paciência para ler um documento com mais de 400 páginas?”, questiona Milioni. Para o presidente da associação, o melhor jeito de lidar com as informações de uma companhia durante as ofertas públicas é colocando regras para gerenciá- las, sem restringi-las. “É preciso agir com bom senso. Não é cortando a informação que se resolve o problema”, avalia.

REGRAS MAIS RÍGIDAS NOS EUA – Os cuidados com a divulgação de informações em meio a uma oferta pública são ainda mais severos no mercado norte-americano. Além das punições da Securities and Exchange Commission (SEC) quando comprovada a utilização de propaganda indevida para convencer investidores a comprar ações, existem os processos judiciais que podem pipocar contra a companhia. Um batalhão de advogados costuma ficar de plantão em busca de escorregões que possam gerar litígios e indenizações milionárias aos investidores. “A SEC é uma preocupação, mas o maior problema são os investidores privados orientados por seus advogados”, conta Gregory Harrington, sócio do escritório Linklaters especializado em mercados de capitais nos Estados Unidos.

A polêmica abertura de capital do site de busca Google nos Estados Unidos demonstrou o quanto as companhias são vigiadas no período de suas ofertas públicas. A bem-sucedida empresa de tecnologia deu uma entrevista para a revista Playboy durante a oferta e prestou aos dois jornalistas encarregados da reportagem informações que foram consideradas excedentes às declaradas no prospecto de venda das ações. O deslize poderia ter levado a SEC a adiar o lançamento das ações ou até mesmo a cancelá-lo, mas a comissão decidiu acatar os argumentos dos advogados do Google e exigir apenas que a entrevista fosse anexada ao prospecto, juntamente com o acréscimo na seção de fatores de risco dos litígios que a companhia poderá sofrer por conta da entrevista.

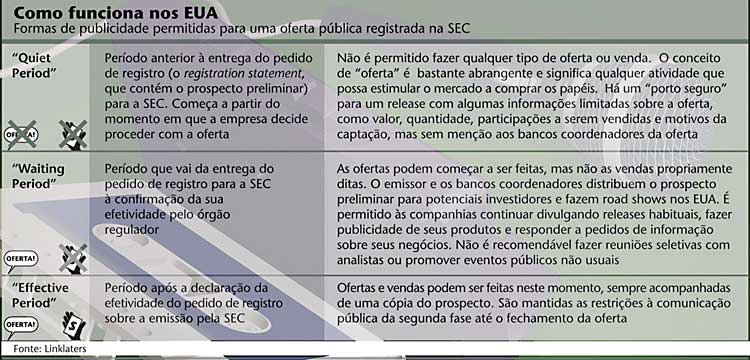

As ofertas públicas nos Estados Unidos são divididas em três fases. A primeira, chamada de quiet period, começa 45 dias antes de a companhia distribuir o prospecto preliminar aos potenciais investidores. O prazo não foi estabelecido formalmente pela SEC, mas se tornou convencional depois de uma declaração pública da comissão considerando-o adequado. Neste período, os executivos estão autorizados somente a informar que a operação está sendo planejada, mas sem qualquer informação que configure uma oferta dos papéis.

A segunda etapa, que tem início com a divulgação do prospecto preliminar e termina com a concessão do registro efetivo pela SEC, é o chamado waiting period. A partir daí a SEC recomenda que sejam evitados encontros com a imprensa e que os contatos com investidores se realizem somente através de road shows, sempre com informações limitadas ao conteúdo do prospecto. Press releases e propagandas devem ser veiculados apenas se seguirem um fluxo normal e se já estiverem na rotina da companhia antes da oferta. Não é permitida publicidade que apele diretamente para a venda das ações. Conversas individuais com jornalistas, segundo Harrington, devem ser evitadas para que a companhia não se arrisque a falar mais do que deve.

Para Richard Aldrich, sócio do escritório Shearman Sterling presente ao I Seminário Anbid de Direito de Mercado de Capitais, a SEC se baseia na assimetria de informações inerente a um mercado imperfeito. “A empresa só poderia falar se existisse um mercado eficiente o bastante para que todos tivessem o mesmo nível de informações”, afirma.

MAIS FLEXIBILIDADE FORA DOS EUA – A severidade das regras americanas, contudo, é praticamente uma exceção entre os países desenvolvidos. Na Europa, as ofertas de ações que viabilizaram as privatizações de grandes estatais como British Telecom, Deutsche Telecom e Telecom Italia foram precedidas de agressivas campanhas publicitárias na televisão e em mídia impressa para venda dos papéis, além da circulação de panfletos descrevendo a companhia e o processo da oferta.

Os trabalhos da União Européia para formulação das diretrizes das ofertas públicas que serão comuns a toda a região a partir de 2005 (prospectus directive) também seguem linhas mais flexíveis. São permitidas as propagandas das ofertas, desde que nelas esteja dito que o prospecto já foi ou será publicado, como e onde obtê-lo. A publicidade também deve estar claramente identificada como tal. No Reino Unido, as companhias chegam a encorajar as compras de ações nos lançamentos oferecendo papéis adicionais como bônus ou até acessos a serviços gratuitos para investidores que adquirirem uma quantidade mínima de ações.

No Brasil, a preocupação maior da CVM é com o controle da informação a ser divulgada. Press releases para a imprensa com informações sobre a oferta e propagandas podem ser utilizados desde que previamente submetidos à avaliação da autarquia, segundo Rebello. Outras ações de comunicação com o mercado podem ser aplicadas desde que façam parte da rotina da companhia.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui