De lá pra cá, inúmeras leis e instruções que versam sobre o assunto entraram em vigor e foram revogadas. Atualmente, a normatização e a fiscalização das operações realizadas em bolsas de valores são de competência da Comissão de Valores Mobiliários (CVM). A Instrução 358 da autarquia, de 2002, introduziu a política de negociação de ações da empresa, mas sua aplicação é apenas facultativa.

Segundo o Código das Melhores Práticas de Governança Corporativa do IBGC, “além do respeito às leis do país, toda sociedade deve ter um código de conduta que comprometa administradores e funcionários”. Tal código deve abranger o relacionamento entre stakeholders e, entre outros assuntos, cobrir a política de negociação das ações da empresa”.

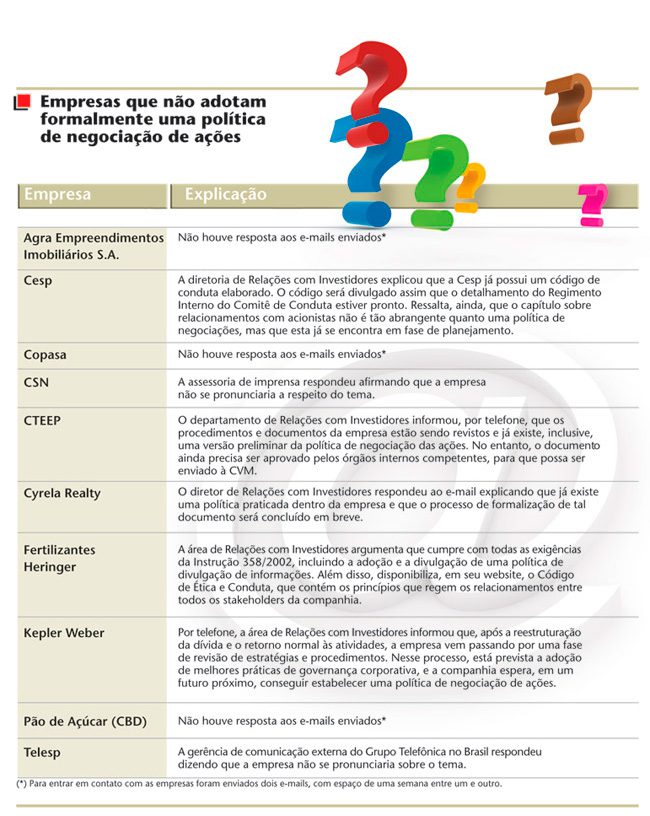

Assim, seguindo os princípios que regem o Pratique ou Explique, a CAPITAL ABERTO decidiu pesquisar este mês quais empresas preferiram não seguir essa recomendação. Neste espaço, estão as companhias identificadas e seus respectivos argumentos, quando apresentados.

Para compor a amostra da pesquisa, foram selecionadas as 80 empresas mais líquidas até a data de 08 de setembro de 2008, segundo a Economática. Utilizando os dados disponíveis no website da CVM, constatou-se que dez delas não possuem política de negociação de ações registrada entre os documentos societários, ou apresentada em conjunto com a política de divulgação de informações relevantes.

A negociação com ações da própria companhia dá trabalho ao regulador. Em julho último, os dois principais executivos da Iochpe-Maxion fecharam um termo de compromisso com a CVM em que aceitaram pagar mais de R$ 230 mil para concluir processo administrativo sobre o uso indevido de informações privilegiadas. O caso referia-se à divulgação dos resultados do segundo trimestre de 2003. A Iochpe não tem uma política de negociação. Embora a companhia não esteja na amostra, fizemos excepcionalmente uma consulta para o Pratique ou Explique. Por e-mail, a área de Relações com Investidores argumentou que a conduta relacionada ao uso de informações pode ser encontrada na política de divulgação e no código de ética disponíveis na seção governança corporativa do website.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui