Em 2003, ano bom para o mercado acionário, foi a vez de os investidores fazerem altas apostas nos papéis que espelhavam resultados promissores. A maior delas foi lançada para Lojas Americanas, cujo preço pago pelo mercado chegou a 877% do capital investido na companhia no final do ano. Também foram premiadas as ações de empresas como Souza Cruz, Embraer e Caemi, que chegaram ao final do ano com ágios superiores a 100%.

O tal ágio é o que a Stern Stewart decidiu chamar pela sigla em inglês MVA, ou Market Value Added. Trata-se do valor adicionado pelos investidores além daquele já aportado pelos acionistas para formação do capital da companhia. Ao contrário do EVA, que decorre dos resultados passados da companhia, o MVA é um retrato do que os investidores vislumbram para a companhia no futuro.

Em estudo preparado com exclusividade para a Capital Aberto, a Stern Stewart apresenta um ranking dos maiores ágios pagos pelo mercado em 2002 e 2003 e as companhias que mais evoluíram nesta lista de um ano para o outro. No topo está a Usiminas, que saiu da 66ª colocação no ranking de 2002 para a 15ª no ano passado. A Companhia Siderúrgica Nacional (CSN) acompanhou de perto a escalada da concorrente, subindo 32 posições e abocanhando o quinto lugar. Catarina Pedrosa, analista do Banif Primus, lembra que a valorização expressiva das ações das siderúrgicas em 2003 deveu- se, principalmente, à perspectiva de aumento no preço internacional do aço. “O valor da commodity subiu 22% em 2003 e ainda tem mais espaço para crescer neste ano”, afirma.

Em particular, contou para a valorização do papel da CSN a expectativa do mercado em torno das receitas a serem auferidas nos próximos anos

Dentre as empresas do setor de papel e celulose, o grande destaque foi a Klabin, que saiu da 42º para a 18º posição no ranking dos maiores MVAs atribuídos pelo mercado. A empresa protagonizou, no ano passado, uma verdadeira virada em sua situação financeira. De uma dívida líquida de R$ 2,8 bilhões e caixa de R$ 120 milhões, em dezembro de 2002, ela passou a registrar dívida de R$ 599 milhões e caixa de R$ 634 milhões. A guinada veio na esteira de seu processo de reestruturação, ocorrido ao longo do ano passado. Para tanto a Klabin concentrou sua atuação na linha de embalagens, desfazendo-se de todos os outros negócios, como a produção de papel tissue (usado na fabricação de lenços e papel higiênico). “Ao mesmo tempo em que saneou suas contas, a Klabin definiu um foco estratégico”, explica Aline DeMarco Prado, analista da corretora Planner.

A resposta do mercado não poderia ter sido melhor. A ação da Klabin alcançou, em 2003, 274% de rentabilidade, sem dúvida uma das melhores performances da Bovespa no período. Seu MVA saiu dos R$ 185 milhões negativos em 2002 (por conta de um valor de mercado que sequer empatava com o capital investido) para R$ 2,250 bilhões no fim de 2003.

Fatores macroeconômicos, como a valorização do real em relação ao dólar, também ajudaram nessa recuperação. O reajuste do preço da celulose no mercado internacional, verificado de forma mais consistente a partir de março último, aponta para a continuidade de um cenário positivo para a empresa ainda este ano. “A Klabin já deve mostrar, no balanço do próximo trimestre, os benefícios desse aumento em suas exportações”, afirma Aline. “No mercado brasileiro, contudo, o ritmo da atividade só deve se intensificar no segundo semestre.”

BRASKEM FOI DESTAQUE EM 2003 – Na terceira colocação das companhias que mais subiram no ranking de MVA está a Braskem, que ostentou um incremento de 507% no preço de suas ações ano passado. A companhia

Em 2003, essa relação mudou para 4 vezes e a estabilidade do dólar favoreceu os custos da nafta, principal matéria-prima da companhia. Este ano, em meio à volatilidade dos mercados e à alta apresentada ano passado, os papéis acumulam queda de 38,5% até dia 20 de maio. Na opinião de Prado, o comportamento das ações até o final do ano vai depender da volatilidade do dólar e da conjuntura do mercado como um todo, inclusive lá fora. “Uma alta mais brusca dos juros norte-americanos teria forte impacto sobre a liquidez dos papéis”, afirma.

LOJAS AMERICANAS LIDERA – Em termos absolutos, considerando apenas o percentual do ágio pago pelo mercado em 2003, Lojas Americanas foi o grande destaque. Alexandre Garcia, analista da corretora Espírito Santo Securities, conta que o reconhecimento do mercado foi resultado do processo de reestruturação implementado pela companhia em 2001. A estratégia era reverter a concentração das vendas no segundo semestre para um cenário em que a companhia desse lucro todos os meses. Foram lançados eventos temáticos que alavancaram as vendas em diversos períodos ao longo do ano e criados novos modelos de negócio como a Americanas Express, que conta com estruturas mais enxutas e margens operacionais até quatro pontos percentuais superiores às das lojas convencionais.

A Lojas Americanas também adotou uma política de gestão com base no valor adicionado para os acionistas (EVA) e reorganizou seus modelos de distribuição de caixa. Passou a pagar dividendos maiores para evitar a baixa rentabilidade dos recursos disponíveis e iniciou um programa regular de recompra de ações. A companhia implementou ainda um modelo bem sucedido de separação dos negócios nas lojas físicas e internet, restringindo a sob

Este ano, as ações preferenciais da Lojas Americanas registravam queda de 20,7% até o dia 20 de maio, ante uma alta de 3,5% dos papéis preferenciais. O mercado passou a colocar no preço dos papéis o risco de um tratamento diferenciado para ONs e PNs em uma eventual venda da empresa, a exemplo do que foi feito pelos mesmos acionistas controladores, a GP Investimentos, na Ambev.

LUGAR PARA ESPECULAÇÃO – Mas não são só análises fundamentalistas, combinadas com bons resulta dos, que ditam os rumos do mercado financeiro. A especulação também tem presença garantida. Foi o caso, por exemplo, da Tractebel. A geradora reverteu um prejuízo de R$ 183,5 milhões, em 2002, atingindo, em 2003, um lucro líquido de R$ 517,1 milhões – grande parte reflexo da desvalorização de 18,2% do dólar sobre sua dívida.

A empresa também conseguiu tirar de letra a queda no volume de contratos de energia, que passou de 97% em 2002 para 76% no ano passado. Obrigada, por lei, a dispor 25% da energia contratada para o mercado livre, a Tractebel compensou a perda por meio da venda direta a consumidores livres ou clientes industriais. A melhora no faturamento, contudo, não é a razão apontada por especialistas para que seu MVA tenha saltado de R$ 660 milhões negativos em 2002, 59ª no ranking, para R$ 1,878 bilhão, 22º lugar.

“Apesar do bom desempenho da empresa, as ações estão valorizadas em virtude dos constantes comentários, sempre desmentidos, de fechamento de capital”, constata Ricardo Tadeu Martins, analista de investimentos da corretora Souza Barros. Tanto é verdade que as ações preferenciais subiram, em 2003, 97,3%, enquanto as ordinárias registraram uma rentabilidade bem superior, de 157%, na expectativa de uma alienação de controle e de uma oferta aos detentores de ações ordinárias. “O papel da Tractebel é uma opção de alto risco porque, caso não se confirme a oferta pública, a tendência é que seu preço caia”, diz.

As operadoras de telefonia celular também aparecem bem colocadas no ranking dos maiores MVAs pagos pelos investidores. O segundo lugar da pesquisa é ocupado pela TIM Sul, cujo ágio sobre o capital investido era de 219%. Outra operadora de celular, a Telemig, aparece em nono lugar, com prêmio de 78%. Segundo Alex Pardellas, analista de telecomunicações da corretora ABN Amro/Sudameris, as elevadas apostas feitas no ano passado refletiam, basicamente, o potencial de crescimento das empresas. “Elas atuam em Estados onde a média de usuários é menor que a nacional”, diz. A Telemig, assim como a Tractebel, vive às voltas com os boatos sobre a venda de seu controle.

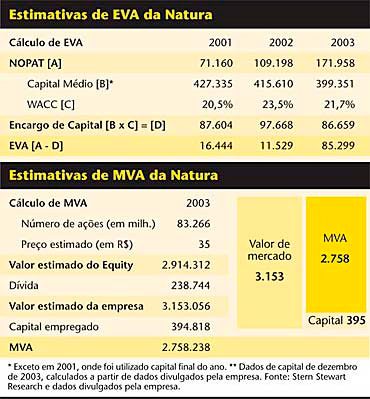

Se a Natura tivesse suas ações cotadas na data do ranking, teria a segunda colocação entre os maiores ágios pagos pelo mercado

NATURA ESTRÉIA EM BOA FORMA – No ranking de MVAs de 2003, a Stern Stewart fez também uma estimativa para as ações da Natura, que começaram a ser negociadas na Bolsa no mês passado. Tomando por base o preço de lançamento dos papéis e o capital empregado na companhia, obtido a partir dos dados de balanço, concluiu-se que a fabricante de cosméticos ocuparia, em dezembro de 2003, o segundo lugar no ranking, com aproximadamente 600% de ágio pago pelo mercado. O cálculo considera um valor de mercado para a companhia de R$ 3,153 bilhões e um capital de R$ 395 milhões, o que determina um MVA de R$ 2,758 bilhões, praticamente sete vezes maior que o dinheiro empregado na companhia.

A Natura também se destaca quando o conceito é o valor adicionado aos acionistas. A empresa se junta ao grupo de oito empresas que apresentaram EVA positivo em 2003. Na classificação pelos maiores EVAs, a Natura ficaria com o sexto lugar, logo abaixo de Lojas Americanas. Em 2001, a companhia ainda não gerava resultados que cobrissem o custo do capital próprio e de terceiros. Mas a história mudou em 2002, quando apresentou um EVA positivo de R$ 11,5 milhões. Em 2003, esse valor chegou a R$ 85,3 milhões e foi movido, basicamente, pelo crescimento dos resultados operacionais.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui