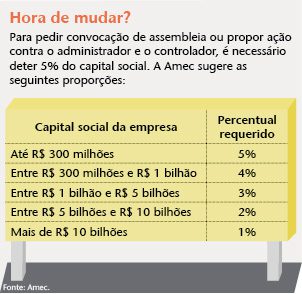

A temporada de assembleias de 2013 foi marcada por importantes vitórias dos minoritários, como a eleição de candidatos propostos para os conselhos de administração e fiscal da Petrobras. Atingir esse objetivo demandou esforço. Para começar, foi preciso reunir acionistas representantes de, no mínimo, 0,5% do capital social, o equivalente a cerca de R$ 1 bilhão em ações da petroleira, a fim de atingir a proporção exigida pela Instrução 481 da Comissão de Valores Mobiliários (CVM) — esse é o percentual para um acionista ou um grupo deles inserir os nomes de seus candidatos no material da assembleia. “Deveria ser 0,5% das ações em circulação, e não do capital social”, reivindica Mauro Cunha, presidente da Associação de Investidores no Mercado de Capitais (Amec) e representante dos minoritários eleito para o board da Petrobras. A entidade enviou carta ao presidente da CVM, Leonardo Pereira, pedindo também que a autarquia regulamente a exigência de se reunir 5% do capital social para pedir a convocação de assembleia, prevista na Lei das S.As. O pleito visa a reduzir esse percentual, em razão do crescimento das empresas: na carta, a Amec observa que em 1998 o maior capital social era o da Eletrobras, de R$ 14 bilhões; hoje, a Petrobras ocupa esse posto, com R$ 205 bilhões. A altura ideal dos obstáculos para controlar a influência dos acionistas nas assembleias, no entanto, não é tão simples de ser definida.

Os Estados Unidos têm experimentado os efeitos colaterais de abrir demais as portas para os investidores influenciarem as assembleias. Lá, quem possui US$ 2 mil em ações ou 1% do capital social da companhia — o que for menor — pode submeter uma proposta a votação no encontro anual (a assembleia geral ordinária, ou AGO). O montante irrisório tem levado ao surgimento de assuntos inusitados nas pautas, como ocorreu na AGO de 2013 da fabricante de laticínios americana Dean Foods. Ela recebeu uma proposta, de autoria da organização de defesa dos direitos dos animais Peta, exigindo que os fornecedores da companhia parassem de arrancar os chifres dos bezerros (a extração é feita para facilitar o manejo do rebanho). A ideia foi incluída na pauta, mas a empresa recomendou que seus acionistas votassem contra. Alegou, entre outras coisas, que a prática não era desumana quando realizada da maneira certa. Na assembleia, 1,4% dos acionistas votou a favor, 71,79% votaram contra, 20% se abstiveram e o restante se manifestou. A ONG detinha apenas 310 ações — US$ 6 mil de uma empresa que vale quase US$ 2 bilhões em bolsa. Se a votação fosse no Brasil, a Peta teria que ter investido cerca de US$ 10 milhões para obter o mesmo direito.

“Frequentemente, os acionistas propõem tópicos que só atendem aos seus próprios interesses ou aos de grupos específicos”, critica Jeff Morgan, presidente do National Investor Relations Institute (Niri). Para coibir esse tipo de situação, a regra 14A-8 da Securities and Exchange Commission (SEC) permite que a companhia omita, com autorização do regulador, propostas que se intrometam em questões operacionais básicas. A premissa é que esses assuntos devem ficar sob o controle dos administradores. De acordo com um levantamento feito pela Ernst & Young, cerca de 650 propostas foram submetidas por acionistas na temporada de assembleias americana deste ano. A SEC autorizou a omissão de 18% delas.

O problema é que nem sempre o entendimento da SEC sobre o que é uma questão operacional básica vai ao encontro do que pensam os administradores da companhia. No ano passado, o investidor Jing Zhao recomendou que o Yahoo adotasse um código de direitos humanos determinando, por exemplo, que nenhum produto de tecnologia da informação ou tecnologia em geral fosse vendido para autoridades chinesas ou outros países repressores. A empresa pediu à SEC que não incluísse a proposta de Zhao no material de assembleia, mas o regulador não consentiu. O assunto foi votado, entretanto não ganhou adesão majoritária dos acionistas. Para Simon Wong, sócio da consultoria Governance for Owners, esse tipo de sugestão deveria ser submetido à votação consultiva (non-biding, em inglês) dos acionistas — como é feito atualmente com o say on pay, processo em que os investidores se manifestam sobre os salários dos diretores.

Um dos entraves é a exigência de que ele compareça na assembleia para votar ou mande um procurador no seu lugar. Atualmente, além do Brasil, apenas 12 países exigem presença física do investidor: Itália, Israel, Argentina, Peru, Dinamarca, Suécia, Finlândia, Polônia, Bélgica, Hungria, Rússia e Egito. A assembleia online, em que o clique no mouse corresponde, instantaneamente, à mão erguida do acionista, nos moldes do que ocorre nos Estados Unidos, ainda não foi regulamentada pela CVM. O que temos hoje são sistemas em que apenas as procurações são enviadas eletronicamente. “O Brasil tem um modelo muito burocrático de votação”, observa George Dallas, diretor de governança corporativa da gestora de recursos britânica F&C.

Também é uma burocracia tipicamente nacional exigir que a procuração utilizada para representação em assembleia seja renovada anualmente. De acordo com a Amec, esse requerimento implica uma perda de 30% das instruções de voto recebidas por um dos principais custodiantes brasileiros, em razão de procurações vencidas. Nesse ponto, contudo, não há nada que a CVM possa fazer. No Círculo de Debates organizado pela CAPITAL ABERTO em março deste ano, a diretora da autarquia, Luciana Dias, esclareceu que a renovação é uma exigência da Lei das S.As. Publicado em 1976, o diploma prevê que o acionista seja representado por um procurador constituído há menos de um ano.

O prazo de 15 dias para convocação da assembleia, que também está na lei, é outro problema. “Ele é curto para analisar as propostas e recomendar o voto”, diz Vanessa Iriarte, analista para América Latina da consultoria de voto Glass Lewis. Esse problema pode ser resolvido por iniciativa das próprias companhias. Algumas observam, no estatuto social, que a convocação deve ser feita 30 dias antes do evento. Outra ideia, sugerida pela Amec, é instituir um período pré-convocatório em que a empresa informe, pelo menos 15 dias antes da convocação, que a assembleia será marcada. Nesse prazo, os acionistas poderão enviar eventuais propostas, manifestações e candidaturas a órgãos da administração que queiram ver inclusos no material do encontro.

No caso de quem é sócio de companhias brasileiras por meio de depositary receipts (DRs), o tempo se torna ainda mais exíguo, devido à presença de um intermediário no processo: o banco depositário. Embora o direito ao voto esteja em suas mãos, ele deve agir segundo instruções do acionista, e tudo precisa estar devidamente documentado. “É comum o detentor de DR não votar porque não dá tempo de todos os documentos chegarem aos depositários”, afirma Tobias Stirnberg, sócio do escritório de advocacia Milbank.

PASSO ATRÁS — Nos Estados Unidos, por exemplo, também existem barreiras. As companhias não têm acesso à identificação dos investidores — são os intermediários, corretores ou custodiantes, que votam em nome do acionista. A prática traz problemas como o chamado “overvoting”, situação em que um mesmo papel é usado para votar mais de uma vez. Niels Holch, diretor da Shareholder Communications Coalition (SCC), instituição que advoga pelo direito de investidores individuais, explica que é comum os corretores retirarem ações da conta de um cliente para cedê-las num empréstimo de ações, por exemplo. Só que, muitas vezes, esses intermediários mandam as cédulas de votação tanto para o investidor que emprestou como para aquele que pegou o papel emprestado. Como resultado, as companhias recebem votos duplicados.

Por essas e outras razões, a SCC está batalhando para que as empresas tenham uma lista de seus acionistas, em modelo similar ao do beneficiário final existente no Brasil. “Queremos que as companhias saibam quem são seus investidores e se comuniquem diretamente com eles, sem várias camadas de intermediários”, enfatiza Holch. Para Wong, da Governance for Owners, o sistema atual cria uma assimetria injusta para a administração. “O acionista tem o direito de saber, por exemplo, o salário do diretor. Já a empresa sequer conhece quem é seu sócio”, pondera.

Também chama a atenção o fato de os sistemas de votação eletrônicos americanos não confirmarem o recebimento do voto. “Acreditamos que o nosso voto foi recebido e computado pela companhia, mas não temos certeza disso”, confessa George Dallas, da F&C. Esse entrave, contudo, pode chegar ao fim em breve. O Niri vem trabalhando com agentes do mercado para criar um sistema que emita uma espécie de recibo para o acionista. “Acreditamos que no próximo ano teremos essa ferramenta implantada”, estima Morgan. Embora bastante diferentes em suas democracias corporativas, parece que tanto o Brasil como os Estados Unidos têm muito a fazer para aprimorar os processos de votação nas assembleias.

|

Companhias querem mais diálogo com as consultorias de voto Todo ano é a mesma coisa: milhares de assembleias ocorrem ao mesmo tempo. Ir a todas é humanamente impossível, assim como analisar as mais variadas propostas apresentadas para esses encontros. A solução, muitas vezes, é terceirizar o trabalho para uma consultoria de voto, que se responsabiliza por examinar as ideias das companhias e verificar sua compatibilidade com os padrões de governança do investidor. Glass Lewis e ISS são as duas principais provedoras desse serviço. “Temos mais de 20 políticas distintas, adaptadas a diferentes países”, conta George Dallas, da F&C, que usa o serviço da ISS. “Sempre revisamos as recomendações e nem sempre as seguimos; em geral, creio que as consultorias fazem um bom trabalho.” Do lado das empresas, entretanto, há certa insatisfação com as consultorias. Na maioria dos casos, a companhia e os investidores são informados sobre as recomendações de voto simultaneamente. Assim, se houver algum erro de interpretação da consultoria ou a empresa quiser esclarecer um ponto da recomendação, é preciso correr contra o tempo para que a explicação chegue aos acionistas antes da assembleia. “Gostaríamos que as companhias conhecessem as recomendações antes”, argumenta Jeff Morgan, do Niri. Atualmente, apenas as integrantes do S&P500, índice das maiores companhias dos Estados Unidos, recebem as recomendações da ISS 48 horas antes dos investidores, tempo que as empresas usam a seu favor para desfazer eventual mal-entendido. “Gostaríamos que essa cortesia fosse estendida a todas as companhias”, declara Niels Hoch, da Shareholder Communications Coalition (SCC). A questão chegou, recentemente, ao Congresso americano. No começo de junho, foi realizada uma audiência para debater o poder e o impacto das consultorias de voto no mercado. As empresas levantaram a bandeira de que o diálogo entre elas e as consultorias deve ser intensificado. (B. M.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui