A escalada da inadimplência é notável, especialmente no crédito à pessoa física. Atrasos nos pagamentos são frequentes no primeiro trimestre, devido à cobrança de impostos e matrículas escolares e aos descontroles orçamentários nas festas de fim de ano e férias, mas, no ano passado, a elevação nos atrasos dos pagamentos foi constante. Em dezembro de 2010, 5,7% das operações feitas com crédito livre não eram honradas devidamente, de acordo com dados do Banco Central (BC). Em dezembro de 2011, esse percentual já alcançava incômodos 7,4% e, em fevereiro deste ano, 7,6%. As pessoas jurídicas também inflaram o time dos maus pagadores. No mesmo período, o índice de inadimplência no segmento subiu de 3,5% para 4,1%. O efeito dos calotes sobre a oferta de fundos de investimento em direitos creditórios (FIDCs) não tardou a aparecer, e os estruturadores logo trataram de adornar o acabamento desses produtos para torná-los mais competitivos aos olhos do investidor. Assim, desde meados do ano passado, as carteiras de recebíveis lançadas a mercado apresentam-se não apenas mais acolchoadas como também vitaminadas por garantias e remuneração extra.

Umas das primeiras providências foi ampliar a porção de cotas subordinadas. A divisão entre cotas seniores e subordinadas serve para evitar que a inadimplência prejudique a rentabilidade dos FIDCs. As seniores são mais seguras, porque têm prioridade para receber os rendimentos. As subordinadas recebem depois, mitigando o risco das primeiras. Elas são adquiridas pelos próprios cedentes dos recebíveis, enquanto as seniores vão parar nas mãos de investidores. “Desde o segundo semestre do ano passado, identificamos um aumento do nível de subordinação nas emissões de fundos de recebíveis”, afirma Mauro Mattes, gerente de operações estruturadas da Concórdia Corretora. Estimativas informais indicam que a subordinação, antes correspondente a cerca de 20% das cotas dos FIDCs, já teria alcançado 30% ou mais ao longo do segundo semestre do ano passado e do início deste ano nas emissões com melhor classificação de risco (AAA). Outra medida tomada pelos estruturadores foi o incremento dos spreads — a remuneração que excede a variação do Certificado de Depósito Interfinanceiro (CDI). Estima-se que eles passaram de 110% para cerca de 120% do CDI nas emissões com rating máximo.

Apesar do crescimento da inadimplência, profissionais consideram que ela ainda está longe de ser alarmante, e que os FIDCs, em geral, estão resguardados. “Para que um FIDC apresente perdas, os atrasos nos pagamentos deveriam ficar muito fora da média. Não há riscos crescentes, pois as estruturas são projetadas para oferecer um suporte de crédito que aguente perdas”, diz o analista Johann Grieneinsen, da Moody’s. Ao atribuir classificações de risco para os fundos, a agência utiliza modelos quantitativos de análise e submete o produto a testes de estresse para avaliar o impacto de diferentes cenários sobre as cotas.

Para Gil, três fatores explicam a disparidade nas taxas: os fundos têm menos liquidez no mercado secundário que as debêntures; estas têm a vantagem de seus emissores municiarem o mercado com mais informações, por terem o capital aberto; e, finalmente, as operações de securitização são muito mais complexas de serem analisadas, aspecto agravado pela falta de expertise no mercado para destrinchá-las. Mattes, da Concórdia, acrescenta a preocupação com a inadimplência como uma explicação para o prêmio dos FIDCs. E há mais um ponto a ser considerado: o mercado conhece as taxas a que as pequenas empresas costumam tomar dinheiro emprestado. Ao cederem seus recebíveis para um fundo, as companhias conseguem baratear esse custo, mas o investidor sabe que elas terão um ganho em relação aos empréstimos normalmente contraídos e quer se apropriar de parte dessa vantagem.

As mesmas taxas elevadas que apetecem os investidores, porém, desanimam os emissores. Por isso, na visão de Mattes, os fundos de recebíveis estão perdendo espaço para as ofertas de notas promissórias e debêntures, as preferidas das grandes corporações, e para outros instrumentos de captação dos bancos, como os certificados de depósito bancário (CDBs) e as letras financeiras. O interesse crescente por notas promissórias, debêntures, certificados de recebíveis imobiliários e de agronegócios (CRIs e CRAs) também é percebido por Paulo Saba, diretor do Banco Pine, voltado para empresas de médio porte. Para ele, em momentos como o atual, de aumento da inadimplência e queda na venda de veículos, é natural que os investidores tornem-se mais reticentes e os originadores dos créditos pensem duas vezes antes de atender à demanda por estruturas muito protegidas e, consequentemente, custosas.

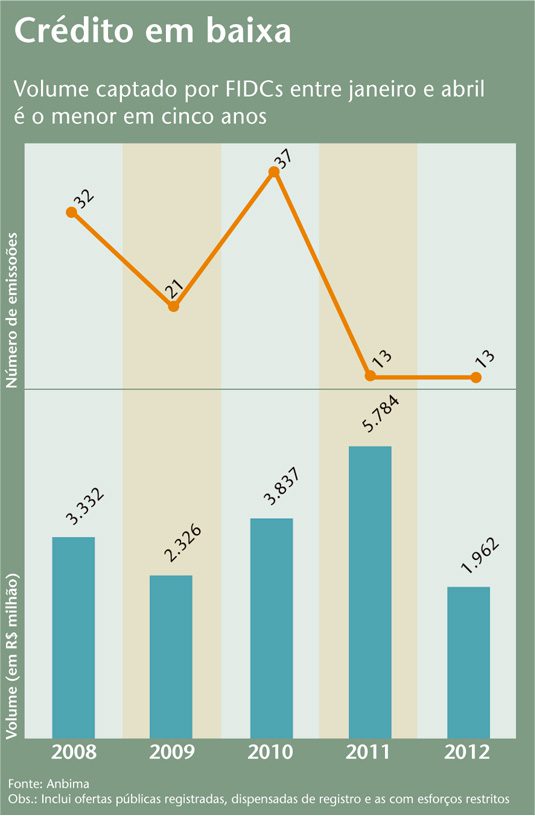

DESACELERAÇÃO — De fato, o mercado de fundos de recebíveis passou por um esfriamento neste início de ano. Conforme dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), nos quatro primeiros meses de 2011 o volume captado por FIDCs foi de R$ 5,7 bilhões. Entre janeiro e abril deste ano, as emissões de FIDCs despencaram para menos de R$ 2 bilhões.

A mudança na regulamentação da CVM não foi a única que mexeu com o mercado. O Banco Central fez uma alteração na contabilidade dos bancos que diminuiu o apetite pela cessão de seus créditos para FIDCs. Na Resolução 3.533/08, que entrou em vigor em janeiro de 2012, o BC passou a proibir que fossem excluídas do balanço operações em que o cedente (o banco, no caso) ainda tivesse algum tipo de obrigação, como a recompra de créditos ou a manutenção das cotas subordinadas. “Os bancos médios estão menos atuantes porque não é mais possível aliviar o balanço patrimonial retirando determinadas operações do passivo”, esclarece Ignacio Lorenzo, responsável pela área de distribuição de crédito do Banco Santander. Entre picos na inadimplência e na regulação, o declínio das emissões de 2012 se explica. Não tem sido um ano fácil para os FIDCs.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui