Oficialmente, não há indício claro de que uma tendência esteja se formando nesse sentido. O número de ofertas públicas de ações (OPAs) para cancelamento de registro de companhia aberta em 2008, registrado na Comissão de Valores Mobiliários (CVM), segue praticamente no mesmo ritmo do ano passado — oito contra seis. Entre algumas bancas de advocacia, contudo, o assunto toma conta dos corredores com mais freqüência.

José Diaz, sócio do Demarest & Almeida Advogados, conta que, só no mês de outubro, o escritório foi procurado por três empresas novatas, todas reclamando da falta de liquidez e da precificação de seus papéis. “Foram consultas informais, nas quais questionavam as implicações legais de um fechamento de capital”, conta. Outra banca procurada para conceder informações sobre o assunto foi a Navarro e Marzagão Advogados. Nenhuma das companhias mencionadas levou em frente a decisão de sair do mercado. “Depois de uma boa conversa, a empresa se conscientiza de que aquela não é a melhor saída nesse momento”, diz o sócio Alexandre Tadeu Navarro.

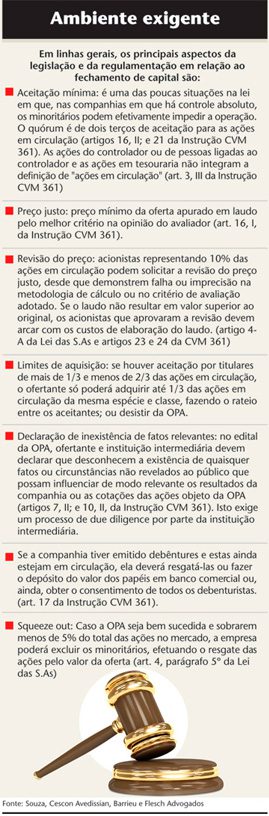

Reformas na legislação, medidas da CVM, Novo Mercado e dispersão do capital tornaram as OPAs mais onerosas

No fim dos anos 90 e começo desta década, os fechamentos de capital tornaram-se a tônica do mercado de capitais brasileiro. Nenhuma empresa fazia uma oferta inicial de ações (IPO), ao passo que choviam notícias das que pretendiam deixar a bolsa. As condições exigidas pelos reguladores para esse tipo de operação, contudo, mudaram significativamente nos últimos tempos. Recomprar os papéis a preços de banana, deixando os minoritários entre a cruz a espada — com a opção de vender mal ou ficar sem liquidez —, já não é uma possibilidade tão simples.

Em 2001, a reforma da legislação societária introduziu o conceito de valor justo para essas operações. No seu artigo 4º, a Lei 10.303 diz que o registro de companhia aberta só pode ser cancelado se a oferta pública for formulada por preço igual ou superior ao apurado por um laudo de avaliação a partir de quatro possíveis critérios: o preço médio ponderado da cotação nos últimos 12 meses, o valor patrimonial líquido por ação, o valor econômico da companhia ou o procedimento que o ofertante entenda como adequado para se chegar ao preço justo. A mesma reforma permitiu que acionistas representantes de, no mínimo, 10% das ações em circulação chamem uma assembléia dos minoritários para deliberar sobre nova avaliação, solicitando mais um laudo, caso não concordem com o valor ofertado.

Em 2002, dois anos antes do renascimento do mercado, a CVM editou a Instrução 361, que tinha a função de regulamentar o disposto pela nova lei. A regra deu mais um instrumento para os minoritários se defenderem contra preços aviltantes em ofertas públicas de aquisição: exigiu que dois terços dos acionistas favoráveis ao cancelamento de registro concordem com o valor proposto na OPA. Também na 361, foi determinado que, se o IPO ocorreu há menos de um ano, a companhia deve fazer a OPA, no mínimo, pelo preço oferecido na abertura de capital.

Em julho de 2006, o cerco se fechou ainda mais: por meio da Instrução 436, a CVM mudou a 361, passando a exigir maior detalhamento de informações no laudo de avaliação. No caso de avaliação econômica por fluxo de caixa descontado, por exemplo, as fontes consultadas, os fundamentos, as justificativas dos dados apresentados e a indicação das equações utilizadas e da metodologia de cálculo para fixar a taxa de desconto são algumas das informações requeridas.

“Ao sair do segmento, a empresa está fechando portas para muitas oportunidades”, resume Mauricio Santos, sócio do Souza, Cescon Avedissian, Barrieu e Flesch Advogados. “Hoje, uma empresa dificilmente conseguirá fechar o capital prejudicando alguém, porque a lei dá uma série de garantias aos minoritários. Para o controlador, isso significa um aumento de custos considerável”, afirma.

IMAGEM ARRANHADA — E o valor da oferta não é o único preço alto a pagar. Um fechamento de capital sem justificativa palpável pode causar dano de imagem à companhia. A alegação de falta de liquidez e má precificação dos papéis para uma saída abrupta de cena pode pegar mal. “Muitos acionistas, mesmo depois de perder bastante, ainda estão confiantes, esperando a situação melhorar, porque acreditam na empresa. Para eles, um fechamento de capital seria frustrante”, diz Rodrigo Pasin, sócio da Value Consultoria.

Um caso recente mostra como o mercado pode ser duro com a empresa que acena com a possibilidade de abandonar o jogo quando está perdendo a partida. Em 2007, a Gol não estava nada satisfeita com a cotação de suas ações. A crise aérea, deflagrada um ano antes, tornara o segmento muito incerto. Se, em maio de 2006, a companhia valia R$ 16,2 bilhões, em setembro de 2007 havia despencado para R$ 8,2 bilhões — uma queda de 49,4%. Em outubro, o fundo Asas, acionista controlador da Gol, anunciou a pretensão de recomprar parte das ações da empresa no mercado, e dentre os desdobramentos possíveis da operação estava o fechamento de capital. Não faltaram críticas à possibilidade aberta pela companhia aérea. “O mercado sinalizou à Gol que crise no setor e ações baratas não eram justificativas para se fechar o capital. Só de cogitar a possibilidade, a empresa se queimou”, lembra Navarro. O advogado conta que controladores de algumas empresas chegaram a lhe confidenciar: “Se soubesse que era assim, não teria entrado nessa”.

A opção de fechar o capital pouco tempo depois do IPO pode ser associada à imagem de jovens recém-casados que, na primeira crise, resolvem se divorciar. “Essa não é uma decisão para se tomar no embalo, como algumas empresas fizeram ao abrir o capital”, diz. Presume-se que a decisão de um IPO faça parte de uma estratégia de longo prazo. A companhia que faz essa escolha deve estar ciente de que sua vida não será marcada apenas por períodos de bonança; é preciso estar preparado para eventuais tempestades. “A sensação que fica é a de que a companhia abriu o capital só por causa do dinheiro abundante na época e, agora que o poço secou, pega o chapéu e vai embora”, compara Sérgio Goldman, da Bulltick Investimentos.

Sair do mercado também pode significar perda de competitividade ante os principais concorrentes que mantiverem o capital aberto. Com custo de capital mais baixo, empresas listadas conseguem oferecer preços melhores e crescer mais. “Companhias abertas são mais líquidas, não só para o investidor, mas também nos momentos de crise, pois conseguem captar mais rápido”, opina Pasin.

CONFIANDO NO TACO — Todos esses argumentos não significam que o fechamento de capital seja uma alternativa abominável. Sair do mercado é uma opção legítima do controlador e, em algumas situações, como em um processo de reestruturação societária, é bastante justificável. Mas se o problema for de natureza econômica, a crise deve ser profunda e afetar a operação da companhia — e não somente sua cotação em bolsa — para justificar a decisão.

“Se a companhia tiver de cortar custos na carne e não for precisar de capital para o longo prazo, o fechamento de capital pode ser uma boa opção”, conta Pasin, que também foi consultado por uma novata sobre os impactos de um fechamento de capital. “Como o problema dessa empresa era a subvalorização das ações, e não o caixa, ela desistiu de levar a questão adiante”, explica.

É certo que a subvalorização é uma contingência das mais incômodas para as empresas. Não é nada agradável constatar que o mercado está conferindo à companhia valor menor do que o que ela tem em caixa, por exemplo. Mas existem formas menos agressivas de externar a percepção de que o preço das ações está baixo. Uma delas é a recompra usando o caixa da companhia, até o limite estabelecido pela CVM. “O controlador mostra que confia na empresa e não gasta tanto quanto em uma OPA de cancelamento de registro”, declara Marcelo Magalhães, sócio da Deloitte na área de finanças corporativas. Outra saída pode ser o aumento de capital privado, a exemplo do que fizeram Rossi e Even. Em outubro, os acionistas controladores das construtoras injetaram, do próprio bolso, R$ 150 milhões em cada companhia, através da subscrição de novos papéis. “O controlador mostra que confia no negócio, estimulando o minoritário a fazer o mesmo”, diz Magalhães.

Para Reinaldo Grasson, sócio da Deloitte na área de finanças corporativas, a insegurança vivenciada pelas novatas faz parte do processo natural de aprendizagem. Ater-se aos fundamentos do negócio é o xis da questão. “O preço da ação é apenas reflexo de um momento de mercado. Se os fundamentos estiverem sólidos, no médio prazo a cotação da ação vai voltar a refletir isso”, afirma. Fundamentos frágeis podem até justificar uma saída de mercado, mas o fechamento de capital em si tampouco resolve esses problemas. Como toda decisão que se preza, essa precisa ser tomada pelas razões certas.

|

Fechamento branco é pouco provável

No último mês de 1998, a gigante norte-americana do varejo adquiriu o controle da Renner pagando cerca de R$ 70 por lote de mil ações ordinárias. Para os minoritários, a JC Penney fez oferta pública para comprar 70% das ações preferenciais a R$ 25 por lote. A idéia do “fechamento branco” é comprar as ações de minoritários aos poucos, deixando o restante dos papéis sem liquidez. Sem muitas alternativas, os minoritários acabam aceitando vender suas participações por valores baixos. O caso motivou uma série de mudanças no ambiente regulatório brasileiro. A Instrução 299, baixada em 9 de fevereiro de 1999, obrigou as empresas a comunicarem todas as negociações que envolvessem mais de 5% do capital, votante ou não — antes, a divulgação se limitava a aquisições de capital votante. Também de acordo com a instrução, o acionista controlador que comprar 10% das ações em posse do mercado é obrigado a fazer uma OPA nas operações seguintes que sejam iguais ou superiores a 5% do capital. Além disso, determinou-se que, se no período de dois anos após uma oferta pública de compra de ações houver outra oferta a um preço maior, os ofertantes devem reembolsar a diferença aos minoritários. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui