Neste esforço de saber o que virá, não se pode abrir mão de entender como funcionarão as economias mundial e brasileira para, a partir daí, tentarmos vislumbrar os movimentos do mercado de ações brasileiro.

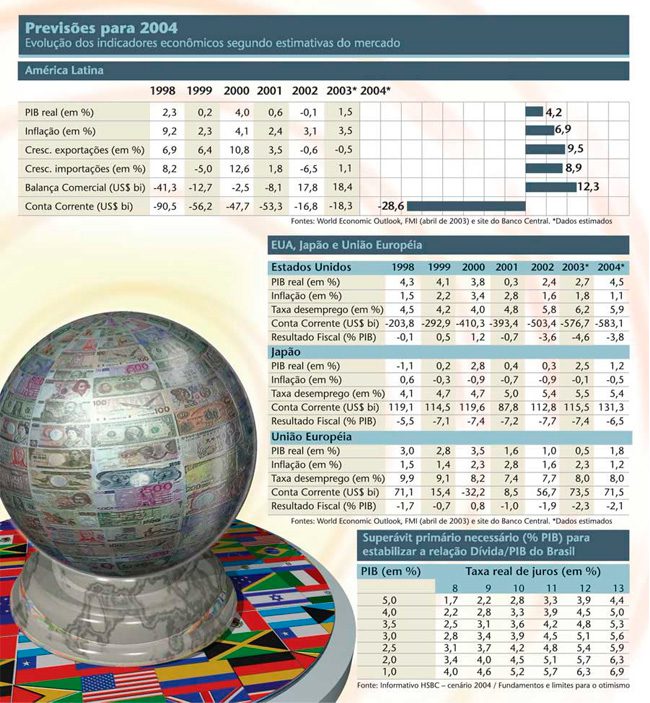

Assim sendo, começamos por analisar alguns importantes indicadores econômicos dos grandes blocos econômicos mundiais (ver tabela). Podemos observar que a evolução do PIB das principais economias já afasta o temor de uma recessão mundial, especialmente quando os EUA apresentam recuperação impressionante no 3º trimestre de 2003 (crescimento de 7,2% comparado ao mesmo trimestre do ano anterior) e se projeta um crescimento em torno 4,5% do PIB americano para 2004.

Alguns indicadores apontam para um novo ciclo de crescimento econômico na economia americana sustentado por fortes estímulos expansionistas derivados de políticas fiscais e monetárias adotadas pelo governo Bush. Entre eles, a diminuição da carga tributária (em especial da tributação de dividendos) e o corte das taxas de juros para níveis muito baixos. A isso alia-se um cenário de expansão da atividade econômica sem pressões inflacionárias e a existência de um elevado hiato de produto (diferença entre o PIB potencial e o PIB real, em vista dos fatores de produção disponíveis na economia).

Nas economias japonesa e européia, observa-se a tendência de manutenção dos baixos níveis de crescimento apresentados nos últimos anos. Sustenta-se essas opiniões em vista dos problemas estruturais do setor financeiro japonês e dos elevados déficits fiscais do país. Na zona do Euro, os problemas se repetem. Elevados déficits fiscais em diversos países, principalmente na Alemanha (em níveis maiores que 3% do PIB, valor referenciado como limite pelo Banco Central Europeu), taxas de juros ainda relativamente altas (apesar dos recentes cortes promovidos) e elevada valorização do Euro em relação ao dólar, o que encarece os produtos europeus.

O BRASIL E O MUNDO – O Brasil é hoje a 13ª economia do mundo medida em termos do produto interno bruto gerado em 2002, conforme dados da revista Economist, sendo, portanto, uma das principais economias emergentes. Desse modo, é alvo dos investidores externos em busca de boas oportunidades de investimento vis a vis o risco incorrido. Somos o 4º maior PIB entre os principais emergentes.

Em 2003 aumentamos nosso saldo de transações correntes. Vale ressaltar o elevado montante de recursos a serem despendidos em 2004, para amortização e pagamento de juros dos serviços de nossa dívida externa. Portanto, o acordo com o FMI é fundamental no sentido de aumentar reservas e diminuir nossa vulnerabilidade externa de curto prazo, algumas vezes decorrente dos movimentos especulativos dos mercados financeiros.

Ainda no cenário externo, observamos a recuperação das cotações do C-Bond (título de dívida brasileiro com maior liquidez no mercado de dívida soberana) e sua significativa influência sobre a queda do risco Brasil. O índice EMBI- Brasil (Emerging Markets Bond Index da dívida soberana do Brasil) tem oscilado em torno dos 600 pontos, o que corresponde a uma taxa de juros 6% superior ao valor de mercado dos títulos americanos com mesmo prazo de vencimento.

O governo sinaliza com menor retirada de recursos do mercado financeiro e abre espaço para a concessão de crédito

No âmbito interno, o país tem promovido superávits primários da ordem de 4,5 % do PIB. Em vista da reforma previdenciária em curso, deverá diminuir a necessidade de financiamento do déficit desse sistema, que foi de R$ 10,4 bilhões em 2002 e está em R$ 11,7 bilhões até setembro de 2003, conforme dados do Ministério da Previdência e Assistência Social. Com isso, o governo sinaliza com menor pressão de retirada de recursos do mercado financeiro, recursos esses que agora ficam disponíveis para a concessão de crédito.

CRESCIMENTO DE ATÉ 4% EM 2004 – Com as sinalizações provenientes das perspectivas das principais economias, em especial a americana, e em vista das condições favoráveis advindas dos cenários externo e interno, é possível supor que o país poderá conviver com uma taxa de crescimento do PIB entre 3,0 e 4,0% em 2004.

Para sedimentar essa projeção, deve-se observar os dados da Fecomércio de agosto de 2003, que apontam para o aumento de pessoas ocupadas no mês, a recuperação do salário real médio e a conseqüente expansão da massa salarial em 2,3%, diminuindo o impacto da perda de renda ocorrida nos últimos meses.

Setores que participaram ativamente das exportações nos últimos dois anos deverão ser mais beneficiados

Verifica-se, ainda, uma recuperação da produção industrial e do faturamento real do comércio em agosto, conforme dados do IBGE, sem que existam pressões inflacionárias para o IPCA e o IGPM. Uma estimativa bem otimista é de que a taxa de juros Selic esteja em torno de 14% ao final de 2004.

Portanto, o crescimento do produto deve ser acompanhado de uma inflação ao nível de 6% ao ano, seja em termos de IPCA ou de IGPM, sob monitoramento constante do Banco Central, descontadas as sazonalidades durante o período. Logo, podemos assumir como expectativa uma taxa real de juros em torno de 8% ao ano para o final de 2004 (14% de taxa SELIC menos 6% de inflação).

Sobre a relação dívida/PIB, observamos que não existem perspectivas significativas de queda desse indicador (ver tabela). Contudo, podemos visualizar boas perspectivas de estabilização do indicador em níveis que sejam bem aceitos pelo mercado financeiro, tendo em vista as expectativas de crescimento do produto e de declínio das taxas de juros reais.

As perspectivas são, portanto, extremamente positivas para o país nos próximos meses e anos se tomarmos medidas que ampliem nossa capacidade de crescimento econômico. Nesse sentido, são prioritários o aumento da poupança interna, do nível de investimentos e da expansão de nossos negócios com o exterior.

O MERCADO DE AÇÕES – Tomando por base a expectativa de ingresso de investimentos estrangeiros em bolsa no Brasil, de US$ 875 milhões em 2003 até setembro e de US$ 194 milhões somente neste último mês, é viável projetar um nível médio de ingresso líquido de US$ 200 milhões ao mês para o ano de 2004. Somando-se esses valores aos US$ 200 milhões provenientes de negócios gerados a partir da realocação da poupança interna (para isso basta que 1,8 % dos recursos já existentes no total de fundos atuantes até julho de 2003 – segundo estatística da CVM – sejam realocados para renda variável), chegamos a uma estimativa de US$ 400 milhões de dólares ao mês para ingresso de recursos em negociação em bolsa de valores, o que, para o dólar na cotação de R$ 3,00, representa um volume médio de ingresso de R$ 1,2 bilhão.

Tomando como premissa a decisão estratégica da equipe econômica de promover o aumento das exportações, podemos perceber que alguns setores deverão ser mais beneficiados, entre eles os que apresentaram as mais elevadas participações nas exportações dos últimos dois anos: peças e veículos, óleos vegetais, extrativo mineral, siderurgia, agropecuária, calçados, veículos automotores, metais não-ferrosos e papel e celulose.

Nível de utilização da capacidade instalada é indicador essencial para escolha dos segmentos mais promissores

Outro indicador significativo para a escolha de um setor promissor é a utilização atual da sua capacidade instalada. Assim sendo, setores com baixa utilização da capacidade instalada como bebidas (57%), material elétrico e telecomunicações (68%), fumo (74%) e material de transporte (76%) podem aumentar rapidamente seus lucros respondendo com maior rapidez ao crescimento econômico.

O último grande indicador de tendência no momento atual é a rapidez de respostas, em termos de lucros, que o setor pode apresentar com a recuperação da atividade econômica interna. Neste sentido, embalagens, supermercados, produtos alimentícios, fumo e bebidas são os setores mais favorecidos, uma vez que perfazem as opções de consumo mais imediatas diante de um pequeno acréscimo de renda da população.

Por outro lado, se observarmos apenas a relação preço/lucro como balizadora para o comportamento do mercado e se esperamos uma queda das taxas reais de juros dos atuais patamares de 9,13% para níveis em torno de 8%, devemos observar uma subida das cotações das ações no mercado em pelo menos 12,4 % (variação entre os atuais 9,13 % de juros reais ao ano para os previstos 8% ao ano ao final de 2004). Isto deveria ocorrer sem que fosse necessário o crescimento dos lucros das empresas.

Contudo, devemos visualizar um crescimento dos lucros das companhias em vista da sinalização de crescimento do PIB e dos outros fatores enumerados anteriormente. Podemos trabalhar com crescimento dos lucros também em decorrência da diminuição dos impactos derivados da desvalorização cambial, da estimativa de queda das taxas de juros internas, do aumento da demanda interna e das boas condições para exportação.

Apenas em função da queda das taxas de juros, é possível prever uma alta 12,4% nas cotações das ações em bolsa

Com base em uma expectativa de que os lucros das principais companhias listadas na Bovespa e com relevante participação no Índice Bovespa subam, em média, 15%, e que as cotações cresçam outros 12,4%, é possível concluir por uma subida realista do Ibovespa em torno de 30%.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui