O Grupo RBS tomou um susto ao ver sua dívida aumentar por causa da disparada do dólar em 2004. A partir daquele momento, a principal companhia de comunicação do Sul do País começou um rigoroso processo de desalavancagem. Em 2011, já tinha poucas dívidas e precisava de recursos para, dentre outras coisas, investir na transmissão digital da RBS TV. Era hora de se endividar de novo, mas, dessa vez, resolveu fugir do risco cambial. Em julho deste ano, captou R$ 300 milhões com debêntures emitidas com esforços restritos pela Instrução 476 da Comissão de Valores Mobiliários (CVM).

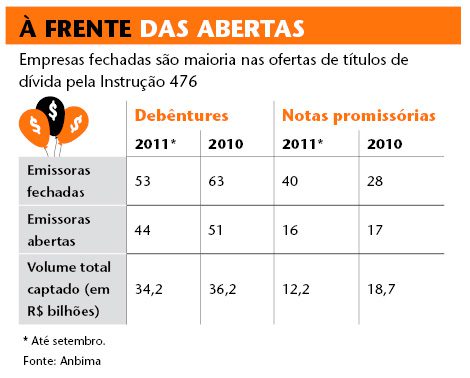

Até setembro, R$ 55,3 bilhões foram emitidos pela 476 em certificados de recebíveis imobiliários (CRIs), fundos de investimentos em direitos creditórios (FIDCs), debêntures e notas promissórias. É quase 86% do total de emissões desses títulos, considerando–se as ofertas com esforços restritos e as tradicionais, reguladas pela Instrução 400. Das 97 empresas que utilizaram a 476 para emitir debêntures nesse período, 53 são de capital fechado. Mais rápida, barata e sem exigência de registro na CVM, a distribuição de valores mobiliários que usa essa regra (dirigida a um número limitado de investidores qualificados) vem atendendo a uma demanda reprimida das companhias fechadas brasileiras por novos meios de financiamento. A modalidade pode ser mais atrativa que um empréstimo bancário, por exemplo, em que a empresa se sujeita a um IOF de até 1,88%. Além disso, a oferta via 476 permite ao tomador dos recursos adequar as condições da captação a suas necessidades de prazo e custo.

Foram 45 dias entre o momento em que a RBS Participações decidiu utilizar a 476 e a execução da operação, que teve como coordenador líder o Bradesco BBI. “A captação se mostrou viável do ponto de vista de custo e prazo e ainda tem a vantagem de poder ser liquidada a qualquer momento, para que possamos buscar condições melhores”, explica Claudio Toigo, diretor executivo de finanças do Grupo RBS. O prazo de vencimento é de dez anos, e os investidores começarão a ser remunerados a partir do sétimo.

Não é a Instrução 476 que está roubando o espaço da 400, mas sim a situação desfavorável do mercado

A RB Capital Holding, do grupo Rio Bravo, especializada em operações estruturadas de ativos imobiliários, também usou a 476 para obter recursos. Foram R$ 44 milhões emitidos em debêntures no mês de abril, destinados à aquisição de matéria–prima para o seu negócio — os recebíveis imobiliários. A RB Capital Securitizadora já conhecia o funcionamento da instrução, porque a utilizara para emitir CRIs. “O ramo imobiliário é de longo prazo e indexado à inflação. A captação via 476 nos permitiu um endividamento com essas mesmas características”, explica Marcelo Michaluá, sócio diretor da empresa.

Como a CVM ainda não disponibiliza os dados de encerramento dessas ofertas, é difícil rastrear o destino da maioria delas. Mas o relato de profissionais que trabalham com essas operações leva a crer que são os bancos coordenadores que acabam ficando com os títulos. “É quase uma operação de empréstimo. Em muitos casos, a empresa até quer fazer uma captação pela Instrução 400 para ter mais liquidez, mas não tem tempo ou porte”, diz o advogado Luiz Rafael, associado do Pinheiro Neto.

O HSBC realizou 45 operações do tipo 476 em 2011 e nenhuma pela via da 400 — no fechamento desta edição, possuía mandato para executar apenas uma oferta nesse molde. “A 400 permite acesso a mais investidores e mais liquidez, mas tem custo de registro e publicação de prospecto, além de uma certa demora da CVM para aprovar a operação. Esses custos nem sempre compensam as vantagens de se ter títulos mais pulverizados”, afirma Antônio Oliveira, superintendente de mercado de capitais do banco. Oliveira reconhece que muitas instituições financeiras estão preferindo manter esses ativos em carteira, mas acredita que isso se deva ao baixo interesse dos investidores no cenário atual. A tendência, em sua visão, é que no futuro os bancos comecem a comercializar esses papéis no mercado secundário.

Para os bancos, a Instrução 476 é uma oportunidade de oferecer uma solução atrativa aos clientes. Se a companhia precisa de dinheiro rápido, a instituição coordenadora pode preparar a operação pela 476 com as condições mais adequadas ao tomador e comprar todos os papéis no momento da emissão. “Assim, poupa–se o tempo de procurar outros investidores para a oferta, e o banco realiza uma operação de crédito que pode ser negociada mais facilmente no secundário quando julgar necessário”, observa o sócio do Pinheiro Neto, José Carlos Meirelles.

Nem investidores nem a CVM creem que a falta de transparência de alguns emissores represente riscos para o mercado

TRANSPARÊNCIA EM RISCO? — Os títulos emitidos pela 476 são ofertados somente para investidores qualificados. Esse tipo de aplicador conhece as regras do jogo e tem recursos humanos para analisar a saúde financeira das empresas com as quais se relaciona. Exatamente por isso, as exigências da CVM são menores. Das empresas fechadas que emitem os papéis exige–se apenas a publicação das demonstrações financeiras na página da internet. Apesar de se tratar de um requisito fácil de atender, já foram registrados casos de descumprimento. Um exemplo é a Zaraplast, que assinou um termo de compromisso de R$ 30 mil em janeiro de 2011 devido à ausência das informações no site. A empresa alegou, na época, que suas notas promissórias tinham sido adquiridas por um único investidor. Atualmente, os papéis já estão liquidados e, por essa razão, não há mais a obrigação de divulgar os balanços.

Nem investidores nem a CVM creem que a falta de transparência de alguns emissores represente riscos para o mercado. A maioria diz que a 476, ao contrário, acaba sendo um bom ensaio para empresas abrirem o capital no futuro. No caso das duas empresas ouvidas pela reportagem, não é exatamente essa a intenção — tanto o Grupo RBS como a RB Capital Holding pretendem manter–se fechadas —, mas ambas afirmam seguir padrões de boa governança e acreditam que isso tenha possibilitado condições melhores de prazo e juros na venda de suas dívidas.

“Escritórios de advocacia teriam grande interesse em dizer que falta transparência e que a Instrução 400 deveria ser mais estimulada, pois os custos jurídicos de uma 476 são 75% menores. Mas as exigências atuais são perfeitamente adequadas ao público para o qual esses papéis se destinam”, lembra Sérgio Bronstein, associado do Veirano Advogados. O aumento da procura por esse instrumento também se deve ao fato de as empresas não quererem correr o risco de “ficar com o mico na mão” caso a janela de oportunidade feche no meio da oferta. Segundo Felipe Claret da Mota, superintendente de registros de valores mobiliários da CVM, a migração maciça dos emissores para a 476 não surpreendeu a autarquia e está dentro do esperado. “Não vejo nenhuma que deveria ter sido pela 400 e não foi.”

Uma análise das emissões de debêntures pela Instrução 400 desde antes da criação da 476 sugere que não é a sua irmã mais nova que está lhe roubando espaço, mas sim a situação nada favorável do mercado. Em 2007, foram R$ 13,4 bilhões captados com ofertas públicas via 400, valor que caiu para R$ 6,3 bilhões em 2008, ano da eclosão da crise, para subir a R$ 11 bilhões em 2009 e atingir um pico de R$ 15,6 bilhões em 2010. Em 2011, a palavra crise voltou a estampar as páginas dos jornais e foram emitidos menos de R$ 2,5 bilhões. Isso indica que, mesmo após a criação da oferta restrita a investidores qualificados, as emissões convencionais tiveram um período de crescimento, pois havia demanda. Em um ano como 2011, voltar–se a um universo exclusivo de compradores e gastando pouco se mostrou uma alternativa bem mais interessante para o emissor do que apostar tempo e dinheiro para atrair um público apático. “É um movimento pendular, são ciclos. Logo a Instrução 400 vai voltar a ser um bom negócio”, pondera Meirelles, do Pinheiro Neto. A recuperação, quando vier, será o momento certo de averiguar se essa é a interpretação correta ou se as ofertas restritas vieram, de fato, para dominar o mercado.

| Anbima quer ampliar alcance da 476 |

A Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) trabalha para tornar os ativos emitidos pela Instrução 476 mais parecidos com os lançados pela regra 400 no que se refere à alocação dos fundos de investimento regulamentados pela Instrução 409 da CVM — aqueles que têm acesso à poupança popular. Esses fundos precisam seguir várias regras e, dentre elas, alguns limites de investimento por tipo de emissor e de ativo. Na parte que limita os investimentos por tipo de ativo, está claro que essas restrições não se aplicam à maior parte dos títulos ou valores mobiliários emitidos pela Instrução 400. Publicada em 2004, a Instrução 409 não prevê, contudo, flexibilização semelhante para os ativos emitidos pela regra 476, que é de 2009.

A Anbima ainda está discutindo a questão e por isso não deu detalhes sobre a proposta que encaminhará à autarquia. “A legislação dos fundos não evoluiu na mesma medida que o mercado. Apesar de serem maioria, os [títulos emitidos por meio da] 476 ainda são vistos como exóticos”, diz Antônio Oliveira, do HSBC, que participa do comitê que debate a questão.

Para o advogado Erik Oioli, sócio do escritório Vaz, Barreto, Shingaki e Oioli Advogados, os bancos têm especial interesse nessa alteração. Se os fundos puderem adquirir mais títulos de dívida emitidos pela Instrução 476, eles terão mais demanda para negociar esses ativos no futuro. Oioli frisa que é preciso cuidado ao flexibilizar esses limites, exatamente porque as ofertas restritas são menos transparentes que as realizadas por meio da 400, e os fundos 409 lidam com recursos de pessoas físicas, em sua maioria classificadas como investidores não qualificados. (B.M.)

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui