O telefone não para de tocar no escritório do secretário municipal de administração de Botucatu, Luiz Augusto Felippe. Bancos e gestoras de recursos ligam para marcar uma visita ao gabinete. A explicação para o interesse: no fim do ano, a Câmara de Vereadores aprovou a criação de um Regime Próprio de Previdência Social (RPPS) para os servidores do município. Agora, Botucatu está em um período legal de noventena. Aguarda a regulação da instituição do regime, que hoje tem como foco 2.270 funcionários ativos e 163 inativos. A expectativa é ter o fundo de previdência instituído até o fim do primeiro semestre. “Estamos à espera da regulação final de Brasília; a partir dela, criaremos o conselho de administração, que definirá como os recursos serão aplicados. Estamos olhando tanto os bancos quanto as gestoras”, afirma Felippe. A previsão é que o fundo, em 12 meses, reúna R$ 15 milhões; e, em cinco anos, que esse montante alcance R$ 120 milhões. O cenário de juros em queda tem feito o secretário examinar os investimentos em renda variável e em fundos de direitos creditórios, os FIDCs. “Um novo horizonte se abre. Queremos estar preparados para bater as metas atuariais”, diz Felippe.

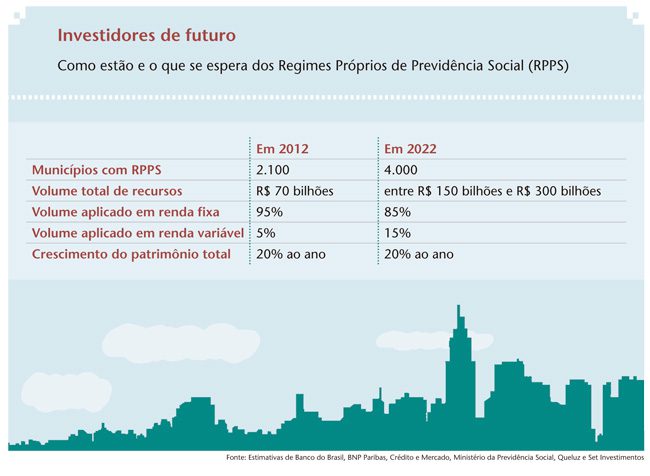

Com 150 mil habitantes, Botucatu foi um dos últimos municípios a integrar a lista de pouco mais de duas mil cidades e estados que possuem regime próprio de previdência. Os recursos aplicados por esse grupo chegam a R$ 70 bilhões, conforme estimativas de bancos que atuam no segmento. O volume bilionário tende a crescer ainda mais. Primeiro, porque boa parte das cidades ainda está na fase de acumulação. Segundo, porque mais cidades devem aderir. “A Previdência quer dobrar o número de municípios que adotam esses regimes, aumentando o dinheiro desse setor, que já cresce a mais de 20% ao ano”, diz Janio Carlos Endo Macedo, gerente geral da unidade de gestão previdenciária do Banco do Brasil (BB), um dos líderes do segmento.

O patrimônio dos fundos de investimento administrados pelo BB soma R$ 17,5 bilhões. Desse total, 2,4% estão aplicados em renda variável. “A bolsa é ainda um universo distante da população e desses regimes. Isso demanda tempo, mas já há um movimento em direção a aplicações de maior risco”, observa Macedo. No início do ano, a instituição ofertou um fundo de investimentos em participações (FIP) e um FIDC, com R$ 50 milhões de patrimônio líquido cada. O banco está agora conversando com três municípios para criar fundos que apliquem recursos em projetos de infraestrutura local. “É uma forma de estimular a economia dessas regiões e ter um bom retorno”, esclarece Macedo.

Com R$ 269 milhões em caixa, a cidade de Bauru, no interior paulista, é um exemplo da dificuldade de atingir as metas no cenário atual. Em 2011, o número–alvo do Funprev–Bauru era 12,87% de rentabilidade, mas chegou a 8,4%. Dos recursos do fundo, 81% estão aplicados em renda fixa, e o restante em renda variável. “Os regimes terão de buscar mais risco”, pondera Valdemar Tomiati, presidente do instituto previdenciário, com 6 mil pensionistas ativos e 2.300 inativos.

O ambiente de queda de juros requer taxas de administração mais camaradas e, nesse ponto, abre espaço para as assets independentes. “Temos fundos de ações com taxa de administração de 1,8% ao ano”, assinala Mauricio Galego, sócio da Set Investimentos, uma gestora que administra parte dos recursos aplicados em fundos de ações de cinco institutos do País. “Os bancos estão muito focados em produtos de renda fixa, atrelados à inflação. Queremos é ter opções em renda variável”, destaca Galego. Dos R$ 130 milhões de patrimônio líquido do fundo Set FIA, menos de 10% representam o capital desses cinco institutos.

De acordo com as novas regras, os gestores dos regimes próprios não têm mais limitações para investir em renda fixa privada ou cotas de fundos de investimento sob a forma de condomínio aberto. Devem apenas seguir o Índice de Mercado Anbima (IMA) ou o Índice de Duração Constante Anbima (IDkA). Isso significa maior autonomia para a criação de políticas de investimento e rentabilidade. O objetivo dessas medidas é alinhar a aplicação financeira com a perspectiva de longo prazo. Outra mudança é a retirada do limite de 30% para aplicações em títulos de créditos privados. Com a nova resolução, as barreiras baseiam–se no emissor do título. Agora, no máximo 25% dos títulos podem ser de um mesmo emissor. Podem–se aplicar até 50% dos recursos em crédito privado, ante os 30% da norma anterior. A resolução possibilita aos RPPSs investir ainda 5% dos recursos em fundos de investimento classificados como de crédito privado, a exemplo dos FIDCs. A medida também confirmou a ampliação da gestão para “instituições autorizadas a funcionar pelo Banco Central do Brasil ou pessoas jurídicas autorizadas pela Comissão de Valores Mobiliários (CVM) para o exercício profissional de administração de carteira”, reforçando o caminho para as assets atuarem no segmento. Antes, não era claro se assets independentes podiam atuar nesse mercado.

“Grande parte dos institutos ainda está em fase de captação, e estima–se que esse mercado possa crescer fortemente”

Outro detalhe faz as gestoras independentes ganharem espaço nesse nicho: a iniciativa de seus sócios de fazer as malas e visitar os clientes em todas as regiões do Brasil. Um exemplo é o da gestora Queluz. O diretor de renda variável, Mauricio Pedrosa, esteve no fim de março em Dourados e Naviraí, duas cidades do interior do Mato Grosso, e voltou otimisma. Está esperançoso de que a gestora poderá administrar recursos dos institutos dos dois municípios. “Fora do eixo Rio–São Paulo, o pessoal é mais receptivo e quer escutar nossas propostas”, conta Pedrosa.

O primeiro passo para ganhar o cliente é educá–lo financeiramente, mostrando os desafios que o cenário atual traz. A Queluz administra recursos de sete institutos em três fundos: um ligado a CDI, outro indexado à inflação e um de ações. Os recursos somados chegam a R$ 25 milhões. “Temos uma vantagem sobre os bancos: podemos ter um atendimento mais próximo e especializado, somos economistas com formação sólida e com maior conhecimento do que um gerente. Em paralelo, eles terão de buscar opções de renda variável, e nós estamos olhando isso, com foco na educação dos conselhos que decidem os investimentos”, explica o diretor.

Os institutos não fazem licitação para escolher quem irá administrar o dinheiro de seus fundos de previdência. A decisão, na maior parte dos casos, é tomada pelo conselho de administração, que se reúne periodicamente para analisar o cenário e definir como e onde serão alocados os recursos. Há liberdade de escolha, apesar de ser evidente a vantagem dos bancos estatais. “Banco do Brasil e Caixa repassam mais de 50% das verbas oficiais para as prefeituras, o que os leva à dianteira nesse segmento. Mas a queda dos juros faz com que cada vez mais os institutos abram os olhos para as alternativas”, opina um consultor da área. Normalmente, os RPPSs não contratam um único gestor para administrar todo o seu patrimônio. É o caso de Bauru, no interior paulista. Cerca de 20% dos recursos do instituto local estão no Banco do Brasil; 17% no Bradesco; e 12% no Itaú Unibanco, dentre outros.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui