Poucas situações incomodam tanto os dirigentes de uma companhia aberta quanto a constatação de que certos investidores esperam a queda das ações. Se essa expectativa vier acompanhada de um aumento do aluguel dos papéis, o desconforto torna-se ainda maior. Porém, diante do desenvolvimento do mercado brasileiro de empréstimo de ações, as empresas e, mais especificamente, os profissionais de relações com investidores (RI) terão que aprender a lidar com os short sellers — termo usado, em inglês, para designar o investidor de posição vendida. Nessas operações, o aplicador aluga uma ação e a vende em bolsa, apostando que irá recomprar o papel posteriormente por um valor mais baixo para devolvê-lo a quem o alugou, lucrando com a diferença de preços.

Poucas situações incomodam tanto os dirigentes de uma companhia aberta quanto a constatação de que certos investidores esperam a queda das ações. Se essa expectativa vier acompanhada de um aumento do aluguel dos papéis, o desconforto torna-se ainda maior. Porém, diante do desenvolvimento do mercado brasileiro de empréstimo de ações, as empresas e, mais especificamente, os profissionais de relações com investidores (RI) terão que aprender a lidar com os short sellers — termo usado, em inglês, para designar o investidor de posição vendida. Nessas operações, o aplicador aluga uma ação e a vende em bolsa, apostando que irá recomprar o papel posteriormente por um valor mais baixo para devolvê-lo a quem o alugou, lucrando com a diferença de preços.

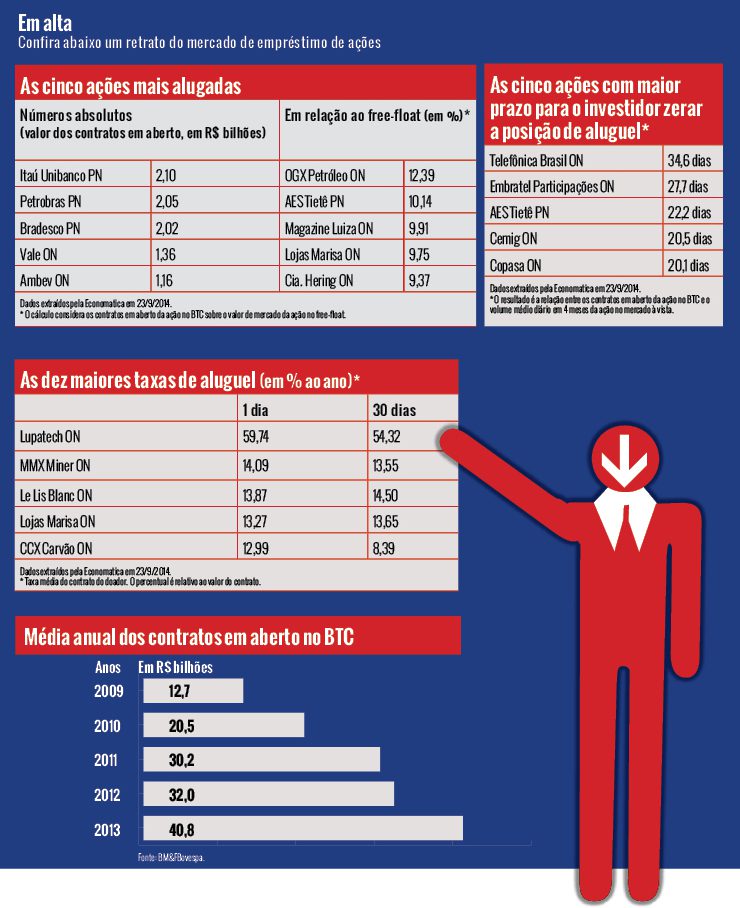

Os aluguéis de ações vêm crescendo paulatinamente: a média anual dos contratos em aberto no Banco de Títulos CBLC (BTC), que era de R$ 12,7 bilhões em 2009, cresceu 61% em 2010, 47% em 2011 e 5,9% em 2012. No ano passado, eles ganharam novo impulso com as expectativas de queda da bolsa e as distorções causadas pelo peso das empresas X, de Eike Batista, no Ibovespa. Atingiram recorde de R$ 40,8 bilhões, incremento de 27,5% sobre 2012.

Devido a sua relevância, e a pedido da BM&FBovespa, as informações sobre aluguel foram incorporadas ao volumoso banco de dados da Economatica sobre bolsas de valores. O resultado foi um novo módulo dedicado aos aluguel de ativos, lançado em setembro. A partir do sistema, a provedora de dados elaborou um estudo sobre empréstimos de ações com exclusividade para a capital aberto (veja tabelas e gráfico abaixo).

Coletados no dia 23 de setembro, os dados mostram que a grande maioria das companhias ainda tem uma base pequena de ações alugadas em relação ao capital em circulação. Em apenas duas — OGX Petróleo ON e AES Tietê PN —, as operações de empréstimo representavam mais que 10% do free-float (12,4% e 10,1%, respectivamente), ainda bem menos que o percentual máximo permitido para a maioria das ações.

A BM&FBovespa limita esse percentual a 20%, mas tem a prerrogativa de mudá-lo, de acordo com sua análise. Isso já aconteceu em fevereiro de 2013 com o aluguel de ações da Eletropaulo. Na época, a Bolsa subiu o teto para 50% após os empréstimos crescerem ao ponto de faltar ações para aluguel — uma circunstância conhecida como “short squeeze”.

Episódios como esse reforçam a importância de os departamentos de RI não estarem alheios ao tema. Afinal, trata-se de um indicador do que o mercado está pensando sobre a empresa: “O aluguel de ações é um termômetro”, comenta Fernando Caio Galdi, professor da Fipecafi. Em caso de crescimento dessas operações, o que pode estar se cristalizando é uma visão negativa sobre o desempenho da companhia.

A solução é entrar em campo

A solução é entrar em campo

O monitoramento das operações de aluguel pelas áreas de RI, contudo, não seria nada simples até pouco tempo atrás. Foi só em fevereiro deste ano que a Bolsa passou a publicar diariamente as taxas de cada operação, especificando os valores cobrados pelo doador (que entrega a ação para aluguel) e pagos pelo tomador (que aluga o papel) — a diferença fica para as corretoras, que intermedeiam os empréstimos. Antes, as tarifas de aluguel, disponíveis no site da BM&FBovespa, se referiam à média dos últimos quinze dias. Com dados sobre as taxas e ferramentas para cruzá-los com informações do mercado à vista, a Economatica espera oferecer aos RIs uma ferramenta de acompanhamento dessas informações de forma sistemática.

Ainda assim, para que essa informação seja usada a favor da companhia, outra barreira precisará ser vencida: os RIs deverão se aproximar dos short sellers, em vez de repudiá-los, como muitas vezes acontece. Bernardo Gomes, gestor dos fundos long-short da BBM Investimentos, observa que nem sempre o investidor de posição vendida espera piora no desempenho da companhia. “Muitas vezes, a venda a descoberto, feita por meio do aluguel, ocorre porque os múltiplos de uma empresa estão muito elevados e há pouco potencial de alta”, lembra Gomes. Esse tipo de venda é bastante usado pelos fundos long-short, que realizam operações combinadas de compra de algumas ações (long) e venda de outras (short). Dessa forma, eles têm a possibilidade de lucrar com apostas em diferentes direções — a baixa de uma ação e a valorização de outra — ou de fazer uma arbitragem entre Ibovespa à vista e Ibovespa futuro, vendendo um e comprando outro.

Porém, para detectar se a expansão do aluguel indica apenas movimentos táticos para ganhar nas duas pontas, como os citados acima, ou uma visão de fato negativa sobre os rumos do negócio, é preciso entrar em campo, como tem feito a CPFL. Segundo Eduardo Takeiti, diretor de RI, a companhia de distribuição de energia monitora diariamente o mercado de empréstimo de ações. “Quando percebemos que há um aumento das operações envolvendo nossas ações, buscamos entender o motivo.” Nesses momentos, a área de RI marca reuniões com analistas de investimento para diagnosticar os fatores que podem estar influenciando negativamente o horizonte de preço dos papéis, além de informá-los sobre as perspectivas para a companhia.

Hora de informar

Com o avanço do mercado de aluguel, muitos consideram que está na hora de discutir o assunto mais a fundo. A transparência desejável, afinal, está longe de se encerrar com a clara visualização das taxas de empréstimo por ação. Entidades como o Instituto Brasileiro de Relações com Investidores (Ibri) e a Associação de Investidores no Mercado de Capitais (Amec) têm se debruçado sobre o tema. “O aluguel é excelente para a liquidez das ações, mas precisamos evoluir em dois pontos: os limites do aluguel [em relação ao free-float] e a identificação dos investidores”, resume Geraldo Soares, presidente do conselho de administração do Ibri. Para ele, é importante as companhias conhecerem aqueles que vendem suas ações a descoberto. Afinal, uma possível concentração dos empréstimos pode implicar riscos de grandes oscilações e volatilidade nos preços. Por diligência, caberia aos diretores de RI, inclusive, divulgar ao mercado eventuais concentrações das posições vendidas, se dispusessem dessa informação.

A Instrução 358, de 2002, e o Ofício Circular 1 de 2014, da Superintendência de Relações com Empresas (SEP) da CVM, obrigam os investidores a informar o mercado sempre que atingirem posição de 5% do capital de determinada companhia, seja no mercado à vista, seja por meio do aluguel de ações. Da mesma forma, é compulsório que a venda de fatias superiores a essa seja revelada. Não há exigência, entretanto, de divulgação da posição líquida vendida (quanto o investidor está mais vendido do que comprado). Essa informação é fundamental para entender a expectativa preponderante do investidor para os papéis — de alta ou de baixa.

Na União Europeia, a crise de 2008 levantou a discussão sobre o short selling, visto como benéfico em períodos de normalidade mas pernicioso em momentos de estresse. O resultado foi uma regulamentação comum aos países-membro, em vigor desde novembro de 2012, que impôs, entre outros pontos, a comunicação da posição líquida vendida. Os investidores devem reportar esse dado às comissões de valores locais sempre que atingirem 0,2% do capital de uma empresa. Quando elas chegarem a 0,5%, é necessário informar também o mercado. Além de ampliar a transparência, a norma visa ajudar os reguladores a monitorar se as posições criam riscos sistêmicos ou se estão sendo usadas com propósitos abusivos. E faculta aos reguladores do mercado de capitais a iniciativa de suspender temporariamente as vendas a descoberto sempre que for preciso.

Voto vazio

Outra distorção criada pelo aluguel de ações é o chamado “empty voting”, situação em que um investidor usa ações alugadas para votar numa assembleia e influenciar os resultados. Na operação de aluguel, o doador transfere temporariamente a propriedade do papel ao tomador e, com ela, direitos como o de voto. O problema aí é a possibilidade de um investidor estar simultaneamente comprado e vendido na mesma ação. Ele pode votar em assembleia com os papéis que têm em carteira (sua parte comprada), mesmo que elas sejam menos relevantes que a posição vendida. Isso não significa necessariamente que ele votará contra os interesses da companhia mas, no mínimo, que o fará sob claro conflito de interesses.

Por isso, assim como Soares, Mauro Cunha, presidente da Amec, é favorável à identificação dos tomadores de ações e à divulgação da posição líquida de cada investidor. Segundo ele, são medidas que facilitariam o questionamento jurídico do voto de um investidor contrário ao interesse da companhia por ter alugado ações. Cunha acredita ainda numa postura mais consciente dos investidores como outra forma de ajudar a combater o empty voting. Acionistas de longo prazo que emprestam suas ações para obter um rendimento adicional, como os fundos de pensão, poderiam adotar políticas que determinassem a interrupção do contrato de aluguel na iminência de uma assembleia, por exemplo.

Espaço demais?

Outra discussão relevante, defende Soares, seria a dos limites para empréstimo de papéis. Embora a BM&FBovespa estabeleça que as companhias não podem ter mais de 20% de suas ações em circulação alugadas, ele acredita que esse teto precisa ser discutido com o mercado. Para Takeiti, da CPFL, o percentual é muito elevado, pois é amplo o suficiente para gerar intensa volatilidade para as ações.

Procurada pela capital aberto para falar sobre o aluguel de ações, a BM&FBovespa não concedeu entrevista. Na época em que expandiu o limite de empréstimo dos papéis da Eletropaulo para 50%, sua atitude foi criticada — há uma corrente que defende que a pressão vendedora dos tomadores potencializa a queda das ações. Outros dizem que a desvalorização ocorreria de qualquer jeito, independentemente do aluguel, pois o que a motiva são as perspectivas ruins para a companhia. Independentemente de quem esteja certo, o fato é que os aluguéis de ações vêm fazendo a cabeça de muitos investidores. E o fenômeno é mundial. Nos Estados Unidos, já existem até ativistas de posição vendida; eles não só torcem pela baixa das ações como encampam essa estratégia por uma causa nobre (leia reportagem na p. 28). Os aluguéis, portanto, deixaram de ser apenas uma modalidade alternativa de obter ganhos. É bom RIs e reguladores aprenderem logo a lidar com eles.

Ilustrações: Marco Mancini/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui