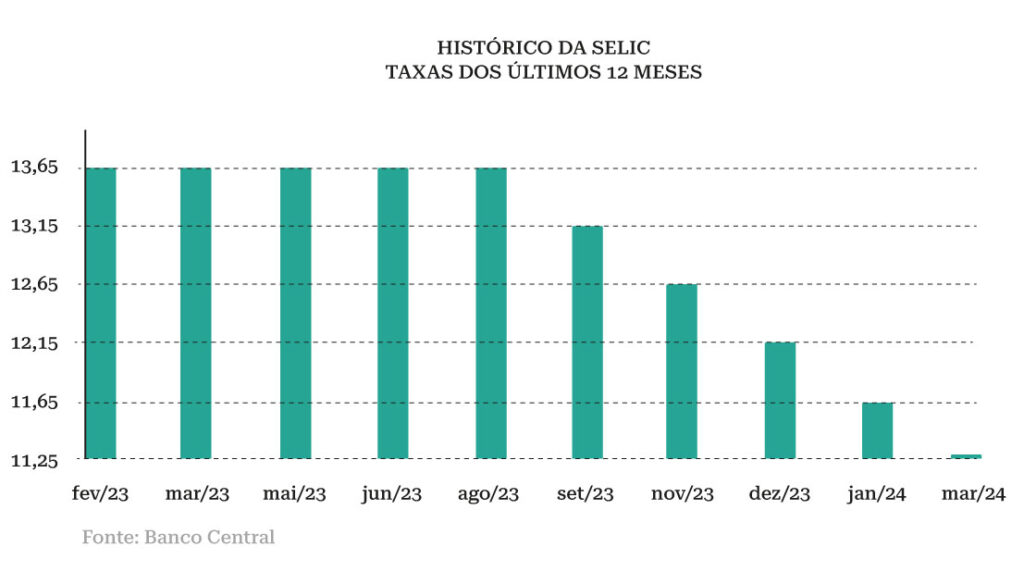

As perspectivas para a Selic no Brasil, atualmente em 11,25%, podem indicar uma queda do juro real do país nos próximos meses, caso o Copom mantenha o plano de reajustes da taxa, que deve ser reduzida a 9% até o final do ano, e com uma inflação mantida no mesmo patamar. No entanto, indicadores econômicos recentes apontam uma mudança na atividade econômica, o que pode influenciar na decisão do Banco Central. A perspectiva de uma Selic maior do que a prevista inicialmente não está descartada. Se os cortes ficarem menores, um dos efeitos é uma melhora no juro real.

“Acredito que, nesta semana, o Banco Central vai se desobrigar de manter a perspectiva de corte de juros mais fortes ao longo deste ano. Eles estabeleceram o Forward Guiding, no sentido de cortar a taxa no mesmo ritmo, de meio ponto percentual, mas acho que isto não deve permanecer. Creio que Selic não vai ser 9%, mas um pouco mais alta, 9,75% ao ano. Se isso for verdade, deve ter um juro real maior que o dos Estados Unidos no final do ano”, opina o economista André Perfeito. Desde a reunião em janeiro, o Brasil apresentou um aumento da inflação, bem como da prévia do PIB, do emprego e do indicador de serviços.

Já com relação aos EUA, “o Fed vai manter sua taxa de juro inalterada até, pelo menos, metade do ano. E isso implica dizer que a taxa de juro real, se a inflação estiver mantida sob controle, vai aumentar. Mas deve ficar em torno dos 2%, não deve subir muito mais”, opina Perfeito.

Lucre e mude o mundo para melhor no curso Investimentos de Impacto

Atividade econômica e inflação

Desde a última reunião do Copom, a atividade econômica brasileira apresentou dados mais positivos. O IBC-br cresceu 0,6% em janeiro e surpreendeu positivamente, bem como o setor de serviços, com a alta de 0,7%, e as vendas do varejo, que aumentaram 2,5%. Já o IPCA de fevereiro subiu 0,83%, acumulando 4,50% nos últimos 12 meses.

Hudson Bessa, professor de investimentos e mercado financeiro da Fipecafi, considera esse “repique” do IPCA como ponto marginal. “O que eu quero dizer com pontos marginais? Está crescendo, mas em uma margem de segurança. Não podemos esquecer que a economia vem surpreendendo e, mesmo assim, a inflação vem caindo. Ela recuou de 10% para 4%”, comenta Bessa. “Há uma dinâmica que, se tiver um crescimento mais robusto, que resulte em uma pressão de demanda e, portanto, uma pressão inflacionária, o Banco Central pode parar essa redução da taxa de juros em um patamar de talvez 9,5%, quem sabe 10%”, complementa.

Bessa aponta que há a possibilidade de a inflação vir um pouco mais forte por conta do crescimento, mas que temos visto, não só no Brasil, mas no mundo, crescimento mais robusto do que o esperado, com redução desse indicador. Bruno Komura, estrategista da Potenza Capital, menciona, no entanto, que a queda deve ser de curto prazo. “Quando pensamos em um prazo mais longo, achamos que a inflação não vai ser tão baixa por tanto tempo. Na verdade, acreditamos que ela será mais baixa agora, mas que no futuro terá um repique”, opina Komura.

Apesar disso, o estrategista pondera que o mercado vê hoje um pouco da quebra da correlação entre o IPCA e o juro real. “Normalmente quando temos uma expectativa de IPCA mais baixo, vemos que a parcela pré-fixada acaba reduzindo muito por conta da percepção de risco. Hoje temos uma percepção de risco elevada, mesmo com uma inflação um pouco mais controlada, até com uma expectativa mais baixa do que a gente está vendo atualmente”, comenta Komura. “Nesse caso, a gente tem uma preocupação muito forte em relação ao fiscal, ao que pode acontecer lá fora. Se o FED demorar muito para cortar os juros, talvez postergue um pouco o nosso corte de juros e, com isso, também há um risco grande de um aumento de inflação no futuro”, complementa o estrategista.

Taxa de juro real no Brasil e nos EUA

André Perfeito acredita que o Fed sinaliza cortes de juros “mais para frente”, enquanto o BC deve entrar na reta final do ciclo de baixa, e talvez não corte tanto quanto o mercado espera. “Então, em termos relativos, vai parecer que o juro lá nos EUA vai cair mais do que aqui”, argumenta.

“O que a gente vê agora? Para a reunião do FED, a gente não espera nenhuma mudança, esperamos a manutenção dos juros e uma sinalização mais clara de quando pode começar a reduzir a taxa. Hoje o mercado vê como mais provável em junho, mas pode ser que isso aconteça na reunião seguinte. Aqui no Brasil já é bem claro também que a gente vai ter um corte de 50 pontos, só precisamos ver quais os sinais do Banco Central sobre os próximos movimentos”, sinaliza Perfeito.

Enquanto no Brasil a inflação está dentro do intervalo limite estipulado nas metas de inflação nos anos anteriores, permitindo Selic menor e gerando um juro real mais elevado no curto prazo, segundo Renan Suehasu, planejador financeiro e sócio da A7 Capital, os EUA ainda trabalham para conter a pressão inflacionária, não permitindo o mesmo movimento e apresentando um juro real “mais apertado”.

“Analisando apenas taxa de juros vs inflação, o juro real no Brasil é, atualmente, equivalente a 6,75% aproximadamente, enquanto nos EUA, o juro real é de 2,05% a 2,30%”, comenta Suehasu.

Como ficam os investimentos

O estrategista Bruno Komura comenta que o juro real no Brasil está em um patamar que já começa a causar bastante dúvida nos investidores.

“Por mais que a gente tenha um juro real maior em relação aos Estados Unidos, o nosso risco também é muito maior. Então quando a gente pensa em retorno ajustado pelo risco, às vezes muitos investidores decidem ir pela segurança e acabam indo para lá”, aponta Komura.

Tradicionalmente, no caso da Bolsa, juros em queda no Brasil tendem a favorecer setores como o varejo e construção civil, por exemplo. No entanto, é difícil sinalizar neste momento que este será o cenário, porque muitos desses setores avançaram bastante nos últimos meses. Perfeito comenta que haverá um avanço nesses setores, mas que talvez não seja tão forte quanto o esperado.

“Eu, por exemplo, numa taxa de juros real que temos hoje em dia, de 0,46% por mês, acho que é um ‘baita dinheiro’. Tem que comprar a essa taxa e esquecer”, opina Perfeito. “Agora, se você quiser ir para a bolsa, tentar algum tipo de risco, a estratégia é comprar Brasil. Ou seja, empresas que estão mais sensíveis à atividade doméstica. Por que eu estou falando isso? Por causa dos juros? Não somente. Na verdade, estou falando porque existe uma expectativa de crescimento maior na economia, como foi evidenciado com o IBC-br, mas não só ele, também com dados de serviço e varejo, que vieram bons em janeiro”, complementa.

Já o sócio da A7 Capital, Suehasu, aponta que ambos os cenários tendem a favorecer ativos de risco a médio prazo, uma vez que os cortes de juros devem criar um fluxo para a bolsa. “Porém, no caso do Brasil, o Ibovespa não apresentou uma grande valorização, muito por conta do risco fiscal, mas abrindo espaço para maiores altas. No caso dos EUA, apesar dos juros altos, a bolsa continuou se valorizando, deixando uma margem de crescimento menor”, analisa Suehasu. “Para os investidores que acreditam que o BC brasileiro irá contratar mais cortes do que o esperado pelo mercado, investir em ativos de renda fixa atrelados à inflação pode ser bem interessante”, analisa.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui