A ata do Comitê de Política Monetária (Copom), divulgada nesta terça-feira (26) reforçou uma mudança sinalizada no comunicado após o último encontro, quando reduziu em meio ponto percentual a Selic, a 10,75% ao ano, no sexto corte consecutivo. A leitura da ata reforça visão de que o comitê busca uma maior flexibilidade na política monetária. Na prática, um corte no mesmo ritmo está contratado para a próxima reunião. Além disso, não há clareza.

“O tom da Ata do Copom foi neutro em relação ao comunicado pós-reunião, com a autoridade monetária trazendo os detalhes acerca das maiores incertezas identificadas nas conjunturas doméstica e internacional e, consequentemente, da necessidade de maior flexibilidade para conduzir a política monetária”, avalia João Savignon, head de Pesquisa Macroeoconômica da Kínitro.

A visão do Itaú, expressa em relatório de análise macro assinado pelo economista-chefe do banco, Mário Mesquita, vai na mesma direção e reforça que a ata do Copom trouxe uma discussão mais detalhada sobre o motivo pelo qual a sinalização futura foi encurtada. “O comitê enfatizou uma análise custo/benefício dessa decisão, em que a vantagem da menor volatilidade foi recentemente superada pelo custo da inflexibilidade em um ambiente mais incerto, tanto no que diz respeito às perspectivas de atividade como de inflação”, afirma o relatório. “As autoridades também reforçaram que a alteração na sinalização futura não deve ser confundida com uma indicação de alteração na dimensão do ciclo de flexibilização.”

O relatório chama a atenção para o parágrafo 23, considerado “trecho crucial” da ata, em que o Copom ressaltou que novas divulgações de dados serão fundamentais para definir tanto o ritmo quanto, principalmente, a taxa terminal. “Mantemos nossa visão de uma taxa terminal de 9,25% ao ano, embora também de forma dependente dos dados.”

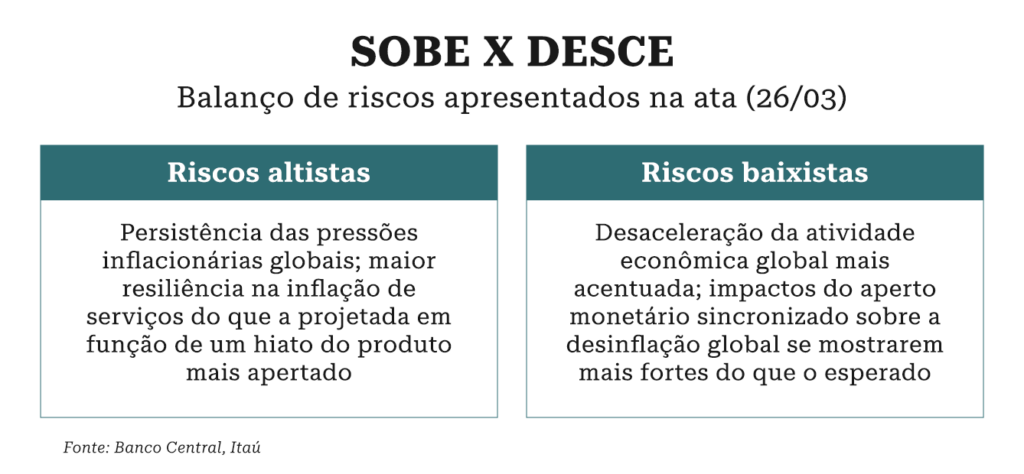

Na análise sobre a dinâmica inflacionária doméstica, a ata menciona que, por um lado, há um comportamento benigno de alimentos e bens industriais, mas por outro, em função da atividade resiliente e das últimas divulgações, surgem dúvidas na velocidade de desinflação de serviços. “O comitê notou que um processo desinflacionário mais lento, tanto domesticamente quanto globalmente, não constitui o cenário-base, mas foi incorporado como fonte de incerteza. Esse aumento de incerteza prescreve cautela na condução da política monetária.”

Savignon, da Kínitro, comenta que, em relação à dinâmica inflacionária doméstica, a ata observou, por um lado, um comportamento benigno de alimentos e bens industriais, mas, por outro, mostrou dúvidas a respeito da velocidade na desinflação de serviços. Sobre a sinalização futura afirma “a ata fez um balanço do uso do forward guidance, reforçando que ele cumpriu seu papel de coordenar as expectativas, aumentar a potência de política monetária e reduzir a volatilidade. Depois debateu a comunicação para um cenário que requer mais graus de liberdade (ou flexibilidade) para conduzir a política monetária”. O economista manteve a projeção de que o Copom tem condições de prosseguir com cortes de juros ao ritmo de 50 bps na reunião de maio e junho, desacelerando o ritmo no segundo semestre do ano.

Saiba mais sobre os juros globais na reportagem “O Dilema do Fed”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui