A BM&FBovespa se prepara para divulgar sua interpretação sobre um conceito amplamente usado pelo mercado: free float — termo em inglês que designa a porção do capital em poder dos acionistas não controladores. Na mira da Bolsa estão as 180 companhias que, ao se listarem nos níveis diferenciados de governança corporativa, comprometeram-se a manter pelo menos 25% de seu capital social em circulação. A versão preliminar do documento, ao qual a reportagem teve acesso, tem oito páginas de explicações que vão dos procedimentos a serem adotados em caso de infração à regra aos prazos concedidos em situações de desenquadramento. Ao prestar esclarecimentos sobre uma norma que faz parte do regulamento dos Níveis 1 e 2 e do Novo Mercado desde a sua criação, a BM&FBovespa busca preservar um valor essencial dos segmentos diferenciados. Além de um requisito para favorecer a liquidez dos papéis, o free float mínimo é uma condição para que os minoritários exerçam os direitos a eles atribuídos por lei.

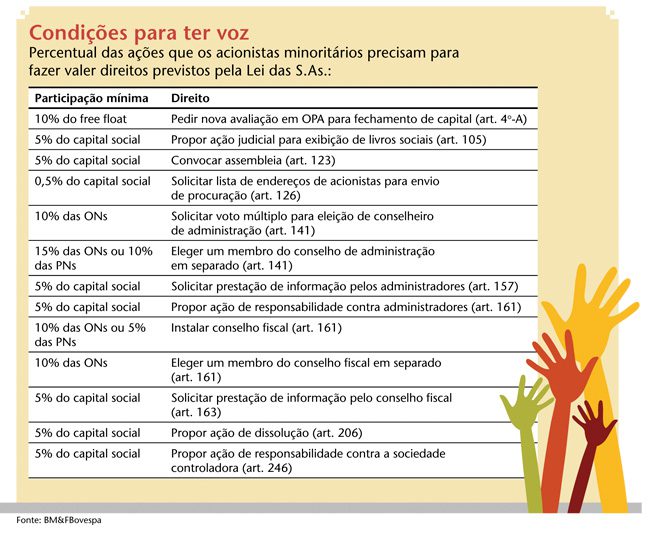

Para chegar a essa conclusão, basta fazer as contas. Acionistas que somem pelo menos 5% do capital social podem convocar uma assembleia, solicitar informações aos administradores e até propor uma ação de dissolução da companhia (veja tabela). Para eleição em separado de membros do conselho de administração, é necessário reunir acionistas que representem 10% das ações preferenciais ou 15% das ordinárias. Se esses percentuais não estão disponíveis no mercado, não há como os minoritários colocarem em prática tais benefícios — e daí a importância de deixar as exigências claras. “Precisamos fazer com que as companhias conheçam a aplicação correta da regra e, por isso, estamos chamando a atenção para os benefícios do free float mínimo”, afirma Carlos Alberto Rebello, diretor de regulação de emissores da BM&FBovespa. “Seu objetivo é proporcionar condições para o exercício, pelos acionistas não controladores, de prerrogativas e direitos previstos na legislação societária”, conclui.

Na ocasião, o Cruzeiro do Sul, listado no Nível 1, tinha cerca de 18% do capital em circulação e já havia sido multado pela BM&FBovespa por estar abaixo do piso do free float. Foi realizado, então, um leilão de ações na bolsa de valores para transferir ao mercado 6,5% do capital (em ações que pertenciam ao controlador) e atender ao requisito de 25%. No leilão, porém, apenas um comprador apareceu — o fundo Caieiras, cujo beneficiário final é desconhecido. As ações da companhia, a essa altura, já estavam depreciadas pela divulgação de inconsistências nas demonstrações financeiras do banco. A desconfiança do FGC é que os próprios controladores do Cruzeiro do Sul estariam por trás do fundo — com o objetivo não apenas de simular o cumprimento da exigência da Bolsa, mas também, principalmente, de deslocar parte do patrimônio que, após a intervenção, seria usado para pagar os credores do banco. A operação de transferência das ações foi coordenada pelo Morgan Stanley.

Suspeita sobre o Cruzeiro do Sul indica que é possível usar fundos para inflar o free float artificialmente

AÇÕES ENGESSADAS — A suposta fraude no Cruzeiro do Sul ainda terá de ser investigada pelo FGC. Mas o episódio mostrou que é possível usar fundos de investimento para inflar o free float artificialmente com ações do próprio controlador. Outro instrumento propício para encobrir acionistas e, dependendo do caso, mascarar o capital em circulação são os chamados total return swaps (TRS) — contratos de derivativos (swaps) lastreados em ações.

No modelo mais comum de TRS, o banco se compromete a repassar ao cliente o fluxo financeiro gerado por uma ação (oscilação de cotação e dividendos) em troca de uma remuneração comumente referenciada em taxa de juro (o DI, por exemplo) e acrescida de um spread. O serviço é atrativo. Por trás do TRS pode estar um investidor estrangeiro disposto a aplicar em ações brasileiras, mas que não quer trazer dinheiro para o Brasil. Com o instrumento, o banco compra os papéis na bolsa, em reais, e devolve o retorno ao investidor em moeda estrangeira.

O TRS também pode servir a um comprador que queira alavancar seu investimento: por se tratar de um swap, derivativo que lhe entrega apenas o resultado da oscilação das ações, o aplicador não precisa desembolsar o valor que despenderia se comprasse os papéis no mercado à vista. O banco, por sua vez, pode operar descoberto, sem adquirir as ações — apenas entregando o resultado da oscilação aos clientes. Mas o mais usual é ele comprar as ações em bolsa de valores para tê-las como lastro dos contratos. E é justamente aí que o TRS pode prejudicar o free float das companhias.

Ao comprar as ações-lastro, o banco se transforma em titular de uma parcela do capital que deixa de circular. Os contratos de TRS têm validade de médio ou longo prazos — em geral, um ou dois anos —, e isso significa que, durante todo esse período, as ações detidas pelo banco não estarão disponíveis para negociação no mercado secundário e, provavelmente, estarão inutilizadas do ponto de vista político. Isso ocorre porque, na maioria dos casos, atrás do derivativo há um ou vários investidores interessados apenas nos benefícios econômicos da ação. Na prática, é uma forma de engessamento das ações similar à que ocorre quando um fundo de investimento passivo ou um fundo de índice (o ETF) adquirem os papéis que os referenciam. No entanto, no caso do TRS, há uma diferença crucial. Enquanto a indústria de fundos segue as normas de transparência e outras condutas ditadas pela Comissão de Valores Mobiliários (CVM), os derivativos de ações caminham livres, sob a forma de um produto bancário, sem a tutela do regulador.

PARA INGLÊS VER — Além dos investidores, um cliente frequente dos TRS têm sido as empresas — e, nesse caso, o prejuízo ao free float torna-se ainda mais flagrante. O derivativo proporciona às companhias abertas uma forma de investimento em suas próprias ações que não passa pelo mecanismo tradicional de recompra, regulado pela Instrução 10 da CVM, de 1980. O serviço é oferecido a diversas empresas e ganhou clientela depois da crise financeira de 2008. Na época, as companhias que operavam próximas do free float mínimo exigido pelos segmentos especiais da Bolsa viram no TRS uma forma de apostar na alta das próprias ações sem afetar a contabilização do capital em circulação. Se optassem pela recompra tradicional, as ações adquiridas e mantidas em tesouraria não poderiam ser contabilizadas como papéis em circulação, conforme o artigo 4º – A da Lei das S.As.

Com o TRS, as empresas driblam o limite imposto pelo regulador para as recompras de ações: 10% do free float de cada classe. Isso sem falar no benefício de otimização do caixa: na recompra, o desembolso de recursos é imediato; com o TRS, apenas no momento da liquidação financeira. Ao se tornarem mais um cliente dos derivativos, contudo, as companhias amplificam os efeitos colaterais do mecanismo.

TRS proporciona às companhias uma forma de investir nas próprias ações que não passa pela recompra

Tais prejuízos tornam-se ainda maiores quando as companhias decidem abrir o programa de recompra tradicional e ainda investir por meio do TRS — como fizeram, ao longo do último ano, Minerva e Banco Pine. Ambos divulgaram fato relevante comunicando a aprovação de celebração de contratos de TRS e, ao mesmo tempo, tinham programas de recompra em vigor. Nem o Minerva nem o Paine recompraram o máximo permitido, mas a sobreposição deixa claro que o TRS possibilita à empresa reter mais ações em circulação para o seu próprio investimento do que a Instrução 10 permite. Procuradas, as companhias não se manifestaram.

Do ponto de vista da liquidez, são nítidos os entraves causados. Em um mercado como o brasileiro, em que elevadas porções do capital são mantidas em poder dos acionistas controladores, a presença de instrumentos financeiros que obstruem a circulação dos papéis passa a ser mais um redutor dos volumes negociados. Do ponto de vista do exercício de direitos pelos minoritários, as chances de composição dos percentuais requeridos em lei tornam-se muito menores. Tomemos um exemplo: em uma companhia que tenha 25% do capital em circulação e dois bancos como acionistas relevantes por meio de TRS, com cerca de 5% cada um, os minoritários preferencialistas teriam de arregimentar nada menos que dois terços do free float restante (15%) para atingir os 10% necessários à eleição de um conselheiro por meio de votação em separado. Se as ações forem ordinárias, a lei requer 15% para obter o mesmo direito — o que significaria, nesse caso, o desafio de obter o apoio de todo o capital em circulação restante. Considerando-se o tradicional absenteísmo dos acionistas nas assembleias e a possível presença de fundos de investimento passivos e de índice nesse contingente, conclui-se que aglutinar votos pode se tornar, na prática, uma missão impossível.

VOTO ÀS ESCURAS — As dificuldades causadas pelo TRS não param por aí. Se no lugar da companhia emissora como contraparte do banco estiver um investidor e ele decidir votar, o mercado estará diante de um poder político oculto. Normalmente, os contratos do derivativo entre banco e investidor não possuem uma definição sobre voto. Porém, se o investidor decidir participar de uma deliberação, nada impede que o banco, como titular dos papéis, exerça esse direito conforme a orientação do cliente.

A ocultação de um acionista — e de sua orientação de voto — sob o invólucro do TRS é um fator de insegurança tanto para os demais investidores da companhia quanto para as áreas de relações com investidores, que não conseguem prever os rumos de uma assembleia. O TRS também pode suscitar especulações do mercado, como aconteceu recentemente com as ações da HRT Participações. No dia 27 de agosto, um comunicado divulgado pela petrolífera informava que o Credit Suisse Securities (Europe) Limited havia se tornado um acionista relevante após comprar cerca de 1,1 milhão de ações da companhia e alcançar mais de 15 milhões de ONs sob sua titularidade, o equivalente a 5,1% do capital. Segundo informações do banco, “a referida aquisição relaciona-se a operações de proteção (hedge) de obrigações assumidas pelo adquirente em contratos de derivativos e, dessa forma, não objetiva alterar a composição de controle ou a estrutura administrativa da companhia”.

Diante do calibre da participação alcançada, o mercado deu de ombros para a ponderação feita pelo banco e interpretou que o movimento do Credit Suisse poderia indicar a presença de um acionista que teria investido por meio de TSR para não revelar sua identidade. O episódio fortaleceu os rumores de uma aquisição hostil de controle, uma vez que os investidores cobram os resultados prometidos, e ainda não entregues, da exploração de petróleo na Namíbia e na Amazônia. Procurados, nem a companhia nem o Credit Suisse concederam entrevista. No dia 30 de agosto, as ações da HRT subiram 22,64%.

Com o mercado de capitais brasileiro caminhando para modelos difusos de distribuição do capital, situações de anonimato merecem um cuidado especial do regulador, das companhias e dos investidores. O equilíbrio de forças e de interesses essencial à integridade das negociações pode estar em risco.

|

CVM prepara normas para o TRS Os malefícios do TRS existem em razão da falta de regras específicas para discipliná-lo. A Instrução 358, por exemplo, exige dos detentores de ações ou de direitos sobre ações cujas participações excedam 5% do capital social informar à companhia a condição de acionista relevante — e aí se incluem os donos dos swaps (no caso, os bancos). Mas ir além da posição detida pelas instituições financeiras não é simples. Apesar de se saber que atrás do banco há sempre um cliente, ele nem sempre é o beneficiário final da ação. Tudo depende do contrato em questão. Quando há previsão de liquidação física do swap (o cliente recebe do banco, no fim do acordo, as ações acumuladas como hedge), a conclusão é mais fácil: o cliente pode ser interpretado como beneficiário final. No entanto, a nebulosidade permanece nos contratos que preveem apenas a liquidação financeira. A ausência de regras, porém, tende a acabar. A CVM se prepara para reformar o arcabouço regulatório que engloba a Instrução 10, que trata da aquisição de ações de própria emissão pelas companhias; a Instrução 390, que dispõe sobre a negociação com ações próprias por meio de operações com opções; e a Instrução 358, que disciplina a divulgação de informações relevantes. “Algumas operações com derivativos não estão suficientemente detalhadas nas regras. Além disso, é preciso discutir a divulgação desses negócios”, diz Fernando Vieira, superintendente de relações com empresas da CVM, sem dar mais detalhes sobre os pontos a serem ajustados. A falta de regulação específica atrapalha o trabalho de fiscalização do regulador. Sem uma definição sobre quem é o beneficiário final das ações, a CVM não pode impor limites quantitativos ao uso dos contratos de derivativos e nem questionar a efetividade dos níveis de free float das companhias, além de ficar de mãos atadas para exigir a divulgação de informações relevantes. (Y.Y.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui