Ilustração: Grau 180

Numa brincadeira de cabo de guerra, dois times se esforçam ao máximo na tentativa de levar o lenço que divide a corda ao meio para seus respectivos campos. Disputa parecida deve se desenhar no mercado brasileiro de capitais em 2018: de um lado, uma esperada volatilidade decorrente da imprevisível campanha presidencial; de outro, a influência positiva exercida pela queda da taxa básica de juros (Selic) e por seu consequente incentivo à atividade econômica. Esses são os elementos que companhias, investidores, analistas e gestores têm à sua frente neste início de ano.

É impossível cravar qual será o lado vencedor. Mas, por ora, a corda tende para o campo dos que acreditam na força da queda da taxa de juros, com uma expectativa quase consensual do mercado de que as ofertas iniciais de ações (IPOs) e as emissões de renda fixa vão começar o ano bem, na esteira do bom desempenho verificado em 2017. “Nunca tínhamos vislumbrado a possibilidade de o País ter uma taxa de juros de um dígito por dois ou três anos à frente. Hoje está mais fácil captar dinheiro na Faria Lima do que na China”, comenta Olimpio Matarazzo, sócio do Patria Investimentos.

Não é difícil compreender o impacto de juros mais baixos sobre o mercado de capitais. Sem a “ajudinha” de uma Selic nas alturas, os investidores de renda fixa precisam se arriscar mais se quiserem ter retornos melhores — e quanto mais investidores interessados em adquirir títulos corporativos, menores tendem a ser as taxas oferecidas pelas empresas emissoras (o efeito, para quem emite, é de uma saudável queda de custo de captação). A bolsa de valores deve igualmente receber um punhado de investidores que já não podem contar com as benesses de uma taxa de juros elevada — ponto para as empresas listadas, que podem tentar atrair esses aplicadores para eventuais novas captações.

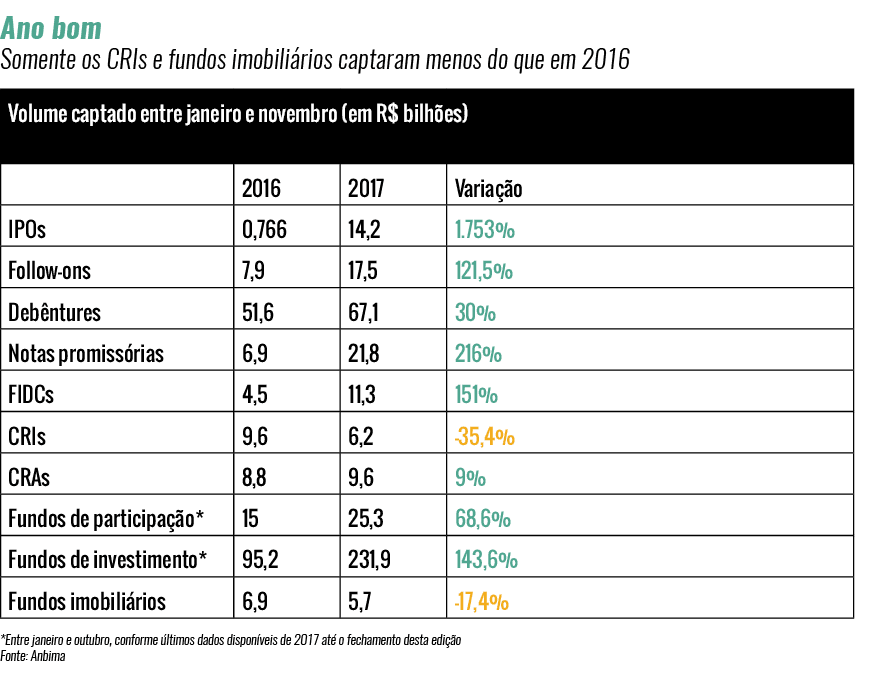

O ciclo de afrouxamento monetário começou em outubro de 2016, quando a Selic estava em 14,25% ao ano. Na última reunião do Comitê de Política Monetária (Copom) de 2017, no início de dezembro, a taxa caiu para a mínima histórica de 7%. O movimento garantiu uma intensa reativação do mercado de capitais: de janeiro a novembro, as emissões de títulos de renda fixa, variável e de instrumentos híbridos no mercado interno somaram 155 bilhões de reais, volume 24% superior ao registrado em todo o ano de 2016, conforme balanço da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima).

Empresas entusiasmadas

No cenário otimista, a expectativa de recuperação do PIB é fundamental, principalmente porque uma economia mais ativa favorece a geração de negócios para as empresas. O relatório semanal Focus do último dia 15 de dezembro mostrou que o mercado projetava uma expansão de 2,64% para o PIB brasileiro em 2018. Quando ouvidas, as próprias empresas se mostram mais animadas para o novo ano. Uma pesquisa da Deloitte feita com executivos de 750 empresas, que juntas faturaram estimados 1,8 trilhão de reais em 2017, revela que elas trabalham com um prognóstico de aumento de 19% nas vendas e de 16% nos investimentos em 2018. Para obter os recursos para investir, muitas planejam recorrer ao mercado de capitais. Os bancos de varejo e o BNDES ainda aparecem como as principais fontes de recursos das empresas entrevistadas, mas 39 esperam aportes de fundos de investimento, 31 almejam emitir títulos de dívida e dez pretendem abrir o capital.

Esses números levam a crer que, na visão das companhias, o cenário político não terá forças suficientes para suplantar o poder do incomum juro de um dígito no Brasil — cuja trajetória descendente encontra respaldo no comportamento da inflação. Também segundo o relatório Focus de meados de dezembro, o IPCA deve terminar 2018 em 4%; para a Selic, a estimativa é de 7%. Ocorre que anos de eleição são muito complexos, e 2018 carrega diversas incertezas (como o vai-não-vai da candidatura do ex-presidente Lula). Diante disso, a equipe de gestão da Garde Investimentos recomenda cautela. Os mercados, observa a gestora, têm dificuldade de precificar de forma tão antecipada os riscos inerentes às eleições — que serão no ainda distante mês de outubro.

O quadro eleitoral, de fato, começa o ano com muitas indefinições, mas pelo menos uma coisa é certa: nenhuma das candidaturas que já se apresentaram tem forte compromisso com as reformas econômicas que o mercado considera fundamentais. O melhor cenário, nesse ponto de vista, seria a eleição de um candidato de centro. Matarazzo, do Patria, estima que a chance de que isso ocorra é hoje de 70%. Mas por enquanto as pesquisas Ibope e Datafolha sinalizam uma polarização Lula-Jair Bolsonaro. “Ainda que o candidato tenha um discurso muito extremado na campanha, ele não escapará de fazer algumas reformas. A situação fiscal como está leva o País a um cenário de ingovernabilidade”, observa Jean Marcel Arakawa, sócio do escritório Mattos Filho.

Não está descartada, diante dessa situação atípica, a possibilidade de o mercado voltar a ser pautado por um panorama binário, como o que se configurou na época do impeachment da presidente Dilma Rousseff. Na avaliação de Marcelo Giufrida, sócio e gestor da Garde Investimentos, o melhor é o investidor trabalhar com dois cenários: um que considere um governo que mantenha as políticas econômicas atuais e outro que inclua uma guinada em direção às práticas do governo Dilma.

Ofertas de ações

Até meados de dezembro, foram concluídos em 2017 dez IPOs e 14 ofertas subsequentes, que movimentaram quase 40 bilhões de reais — o melhor ano para oferta de ações desde 2010. Ainda está na fila o follow-on da Companhia de Saneamento do Paraná (Sanepar). Também já registrados na Comissão de Valores Mobiliários (CVM) estão os IPOs da varejista Centauro, da farmacêutica Blau e da empresa de telecomunicações Algar, que devem acontecer no começo deste ano.

“Nunca tínhamos vislumbrado a possibilidade de o País ter uma taxa de juros de um dígito por dois ou três anos à frente”

Para não correr riscos excessivos, as empresas interessadas em acessar o mercado de capitais devem se apressar para fechar as operações, desviando-se de uma possível turbulência política que esteja à frente. O escritório Mattos Filho tem nove processos de oferta de ações (entre IPOs e follow ons) engatilhados para o início de 2018. Boa parte dos esperados IPOs representa um canal de saída para fundos de private equity — interessados em ganhar com a recente recuperação da bolsa. Outras operações servem a reordenamentos de dívidas e a uma melhora de estrutura de capital, e há ainda as vinculadas a projetos de expansão ensejados por boas oportunidades setoriais, diz Reinaldo Grasson, sócio da área de finanças corporativas da Deloitte. Esse perfil é semelhante ao verificado em 2017: em 39% das operações os recursos levantados foram para a aquisição de ativos e atividades operacionais, destinos seguidos por redução de passivos (33%) e capital de giro (20%).

A pressa das empresas também tem a ver com uma questão regulatória, destaca Arakawa, do Mattos Filho. Só até abril epodem fazer suas ofertas usando os números dos balanços do fim de 2017 — depois disso precisam esperar a conclusão dos demonstrativos financeiros do primeiro trimestre, que valem para operações até o fim de julho. Timing, portanto, tem papel especialmente relevante em 2018.

Se pelo lado das empresas as perspectivas são boas, o humor dos investidores está longe de um estado de euforia. Boa parte dos IPOs realizados em 2017 saíram com o preço da ação no piso da faixa de referência — caso, por exemplo, do Atacadão (dono do Carrefour Brasil), a maior do ano — ou abaixo dela (caso da produtora de alimentos Camil). A Azul colocou suas ações no centro da faixa. Já o Burger King foi o único estreante a conseguir vender suas ações pelo valor máximo.

Os preços baixos não podem ser exclusivamente atribuídos ao ambiente de cautela. Muitas ofertas em curto período acabaram disputando poucos investidores. A briga tirou de campo empresas que pretendiam abrir o capital, como a locadora de carros Unidas e a empresa de tecnologia Tivit. “Algumas operações não se concretizaram porque as expectativas do mercado e do acionista não convergiram em termos de preço. Mas o fato de a maior parte das ofertas ter ocorrido mostra que existe um espaço significativo para convergência”, avalia Arakawa, do Mattos Filho.

Renda fixa

Empresas listadas se beneficiam do juro mais baixo, mas é na renda fixa que a queda da Selic apresenta seu maior impacto. Depois de anos captando dinheiro a custos altos, as empresas têm agora a possibilidade de refinanciar as dívidas a taxas menores e de captar para fazer novos investimentos. “As captações de debêntures em 2017 foram apenas o começo desse processo, que deve se intensificar neste ano”, diz José Alexandre Freitas, sócio diretor da Oliveira Trust. Segundo ele, pelo menos 80 títulos têm janelas de vencimento ao longo de 2018, e muitas empresas que não estavam nesse caminho devem voltar a segui-lo.

Após dois anos de marasmo, os FIDCs mostraram forte recuperação em 2017

Freitas estima um crescimento de 20% na quantidade de emissões neste ano — em 2017, um total de 187 operações levantou 67 bilhões de reais, volume 30% maior que o verificado de janeiro a novembro de 2016. As destinações mais comuns foram capital de giro (41% das emissões de debêntures), refinanciamento de passivos (33%) e investimento em infraestrutura (10%). Ocorre que, assim como no mercado de ações, havia papel demais para comprador de menos. A Equatorial Energia desistiu da operação que havia estruturado, alegando “condições de mercado desfavoráveis”; outras empresas recorreram a recursos dos bancos coordenadores para concluir as ofertas.

As companhias brasileiras igualmente intensificaram a emissão de títulos de renda fixa no exterior. Com liquidez ainda alta, o mercado externo se manteve favorável para os países emergentes, o que fez empresas menos frequentes nesse mercado aparecerem, como a Azul (que também fez captação via American depositary receipts), e companhias já tradicionais, como a Petrobras, continuarem a captar. Em 2017 até novembro, empresas brasileiras obtiveram lá fora o equivalente a 27 bilhões de dólares em bônus denominados em moeda estrangeira, volume 34% superior ao de 2016 em igual período. Na opinião de Ken Leech, head global de investimentos da Western Asset, um eventual aumento dos juros nos Estados Unidos não deve ser um problema para os mercados emergentes. Isso porque, diferentemente do que ocorreu em outros momentos, a economia mundial hoje está em crescimento e a inflação nos EUA continua baixa, o que deve levar a uma subida vagarosa da taxa de juros.

Entre os instrumentos de securitização, o único que apresentou em 2017 resultado inferior ao do ano anterior foi o certificado de recebíveis imobiliários (CRI), com retração de 35% em captações até novembro. O mau resultado é decorrente do desempenho ruim do setor imobiliário e da consequente falta de novos lastros para a estruturação desses papéis. Freitas, da Oliveira Trust, afirma que a retomada do segmento imobiliário deve melhorar esse cenário, assim como a queda dos juros deve aquecer o mercado de crédito imobiliário. “Ao longo do primeiro semestre, o número de CRIs deve aumentar, mas acredito que a recuperação forte mesmo venha no segundo semestre e no começo de 2019”, afirma. Já os certificados de recebíveis do agronegócio (CRAs) mantiveram a curva ascendente, com emissões até novembro 19% superiores às registradas em 2016 até o penúltimo mês. Pelo lado do investidor, esses dois títulos devem ganhar destaque nas carteiras, uma vez que têm isenção de imposto de renda, fator ainda mais relevante em um cenário de juros baixos.

Fundos de investimento

Após registrarem captação líquida recorde em 2017 até outubro (242 bilhões de reais), os fundos de investimento devem continuar com trajetória positiva. “Há um movimento de busca por alternativas de aplicações que gerem uma maior rentabilidade nesse ambiente de queda de juros. E esse movimento deve se intensificar em 2018”, diz Paula Teixeira, diretora executiva comercial e de produtos da BB DTVM. Entre as categorias de fundos, os multimercados foram destaque na captação líquida (92 bilhões de reais), seguidos por renda fixa (67 bilhões de reais). O movimento está relacionado a uma mudança na alocação de recursos dos investidores pessoa física — afinal, os segmentos varejo (que inclui a alta renda) e private respondem por boa parte do que entra nas classes de renda fixa e multimercados. Após dois anos de marasmo, os fundos estruturados (FIDCs) também mostraram forte recuperação em 2017. O instrumento volta a se sobressair depois de um período de adaptações a mudanças regulatórias e de regras contábeis determinadas nos últimos anos. A CVM promoveu uma ampla reforma no arcabouço regulatório dos FIDCs para reforçar a segurança e a transparência na divulgação de informações. A expectativa é de que o segmento de meios de pagamentos continue se destacando nesse nicho. Em 2017, estruturaram fundos a Cielo (5 bilhões de reais), a Stone (1 bilhão de reais) e o Nubank (250 milhões de reais). “A cadeia de cartão de crédito tem várias janelas para ser financiada”, diz Freitas, da Oliveira Trust, que acredita que a retomada dos financiamentos de veículos e de crédito consignado também deve alimentar o segmento.

Já os fundos de private equity atuaram de forma relevante na ponta de desinvestimento em 2017, aproveitando o bom momento da bolsa — até 19 de dezembro, o Ibovespa subiu 20,7% no ano. Boa parte das ofertas de ações fechadas ao longo de 2017 tinha a presença desses fundos. A Advent, por exemplo, vendeu suas fatias na holding de restaurantes IMC, no laboratório Fleury e ainda conduziu a Biotoscana à abertura de capital. No IPO do Burguer King, a Vinci Partners e a Temasek venderam ações que detinham da rede de fast food.

O único segmento que ainda vai mal em termos de novos recursos é o de fundos imobiliários, cuja captação até novembro recuou 17,4% em comparação a igual período de 2016. O valor das cotas dos fundos, em contrapartida, vem mostrando recuperação na esteira da retomada da economia e do segmento imobiliário, com algumas carteiras voltando a superar o valor patrimonial dos ativos sob gestão. O Índice de Fundos Imobiliários (Ifix) acumulava valorização de 17,85% em 2017 até 19 de dezembro. O produto ainda tem tamanho pequeno e pouca liquidez, mas a expectativa é de recuperação em 2018.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui