As 12 vencedoras da décima edição do Prêmio As Melhores Companhias para os Acionistas, promovido pela CAPITAL ABERTO, são exemplos de resiliência e superação. Num período em que as más notícias sobre a conjuntura político-econômica minam a confiança de investidores e empresários, elas conseguiram se destacar em cinco critérios: liquidez, criação de valor — medida pelo Economic Value Added (EVA) —, retorno total para o acionista (TSR, na sigla em inglês), governança corporativa e sustentabilidade.

Ao todo, foram analisadas 150 companhias cujas ações apresentaram os maiores índices de liquidez na BM&FBovespa entre 1º de abril de 2014 e 31 de março de 2015. As vencedoras em cada categoria foram aquelas que tiveram notas superiores à mediana do grupo nos cinco itens analisados (veja metodologia completa abaixo). Uma mostra de como a turbulência econômica tem solapado as companhias são as medianas de EVA e TRS registradas nesta edição do prêmio. A criação de valor foi negativa para todas as categorias analisadas. Os números também são decepcionantes no quesito retorno total para o acionista: para se ter uma ideia, na categoria de empresas com valor de mercado de até R$ 2 bilhões, a mediana do retorno total para o acionista menos o custo de capital (TRS-ke) ficou em -63,5%.

Uma boa notícia veio das notas de governança, que apresentaram ligeira melhora em todas as categorias. O questionário para avaliar esse critério foi aplicado pelo pesquisador e doutor em contabilidade pela FEA-USP Pedro Henrique Barros, com a supervisão do professor-doutor da FEA-USP e sócio-fundador da consultoria Direzione, Alexandre Di Miceli da Silveira. Foram avaliadas práticas relacionadas a transparência, conselho de administração, ambientes de controles e direitos dos acionistas.

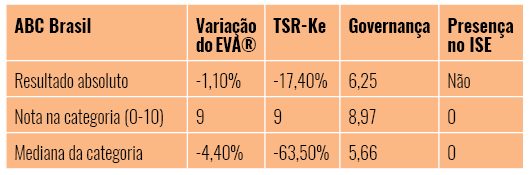

Assim como no ano passado, o prêmio de 2015 trouxe algumas surpresas. Na categoria de companhias com valor de mercado de até R$ 2 bilhões, um banco médio — o ABC Brasil — figura entre os campeões. O segredo do sucesso está no modelo de negócio do ABC, concentrado na oferta de crédito a grandes e médias companhias, que costumam apresentar índices de inadimplência mais baixos. Ao adotar esse caminho, a instituição escapou de dois nichos conturbados: o de crédito consignado (em que há forte concorrência) e o de empréstimo a empresas de pequeno porte (mais suscetíveis à desaceleração da economia).

Outra vencedora pertencente a um setor cambaleante é a construtora MRV, com forte atuação no programa Minha Casa, Minha Vida. Apesar da economia mais difícil, o mercado de moradia populares historicamente apresenta uma demanda muito maior do que a oferta, e a MRV tira vantagem disso.

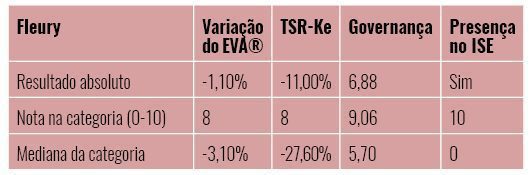

Há também empresas que, para chegar ao pódio, precisaram se remodelar. É o caso do Fleury, que abocanhou o primeiro lugar entre as empresas com valor de mercado entre R$ 2 bilhões e R$ 5 bilhões. Um ano e meio após ter iniciado um complexo processo de reestruturação, a companhia de medicina diagnóstica colhe os frutos desse trabalho, que envolveu fechamento de unidades, cancelamento de contrato com a Unimed-Rio e retorno para o público premium.

Para conhecer mais sobre essas companhias e as outras vencedoras, confira as páginas a seguir. Às novatas, somam-se veteranas na premiação, como Cielo, Itaú Unibanco, BRF, Odontoprev e Lojas Renner.

Entenda o prêmio

São cinco os critérios que norteiam a classificação: liquidez, criação de valor, retorno para o acionista, governança corporativa e sustentabilidade. O primeiro deles é o que determina a seleção da amostra a ser analisada. Com base em dados da Economatica, listamos as 150 empresas cujas ações tiveram os maiores volumes médios diários de negociação entre 1º de abril de 2014 e 31 de março de 2015 e excluímos as holdings.

A partir daí, começamos a apuração dos dados sobre criação de valor e retorno total para o acionista. A criação de valor foi medida pela variação do Economic Value Added (EVA) de cada companhia entre os anos de 2013 e 2014. O retorno total para o acionista foi obtido com base na valorização das ações entre maio de 2014 e maio de 2015, somada aos dividendos pagos no mesmo período, menos o custo do capital.

Para a análise das práticas de governança corporativa, os responsáveis pela avaliação desse quesito responderam a um questionário com perguntas sobre cada companhia, com base em informações públicas. Depois, apresentaram as respostas às respectivas áreas de relações com investidores (RI) para checagem. Nos casos em que houve divergência de opinião sobre a resposta correta, prevaleceu o critério definido pela equipe de pesquisadores.

O último item analisado, de sustentabilidade, teve como referência o Índice de Sustentabilidade Empresarial (ISE). Às companhias nele listadas foi concedida pontuação adicional.

Feitos os cálculos, as empresas foram divididas em quatro categorias, conforme o valor de mercado: até R$ 2 bilhões, entre R$ 2 bilhões e R$ 5 bilhões, entre R$ 5 bilhões e R$ 15 bilhões e mais de R$ 15 bilhões. Para os itens criação de valor, retorno do acionista e governança corporativa, foram conferidas notas de zero a dez dentro de cada categoria. Assim, o melhor desempenho em variação de EVA na categoria das empresas com menos de R$ 2 bilhões de valor de mercado, por exemplo, levou a nota dez que serviu de referência para a pontuação proporcional das demais. Dessa forma, os desempenhos foram analisados de modo relativo, sempre em função do desempenho da categoria. Para o item sustentabilidade, foram atribuídas notas zero ou dez, para os casos de a companhia estar fora ou dentro do ISE, respectivamente. A partir dos resultados das quatro dimensões analisadas, foi atribuída uma nota final a cada companhia.

As vencedoras são aquelas que obtiveram pontuações superiores à mediana da sua categoria nas quatro dimensões avaliadas. Esse critério impede que sejam eleitas companhias cuja nota final tenha sido inflada pelo bom desempenho em apenas um dos itens considerados, sem o mesmo efeito nos demais.

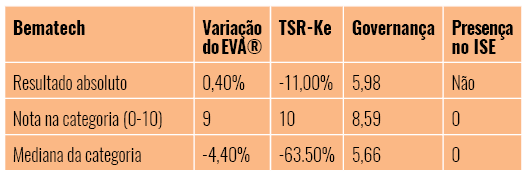

Após um 2011 difícil — com prejuízo de R$ 42 milhões — a empresa de automação comercial Bematech decidiu iniciar um abrangente processo de reestruturação. O trabalho foi bem-sucedido, e culminou com a venda da companhia para a Totvs no último mês de agosto, por R$ 550 milhões. O montante pago mostra que a empresa fez bem a lição de casa. Nos últimos quatro anos, a Bematech revisou o portfólio de produtos, remodelou o quadro de executivos e reduziu unidades de negócios. Também passou a concentrar as vendas nos segmentos de food service, hospitality e varejo. Aliás, a ampla atuação da companhia no varejo, por meio da venda de impressoras fiscais, foi o que atraiu o interesse da Totvs. O produto é considerado porta de entrada para o disputado setor, ainda mais depois da rápida expansão do sistema de notas fiscais eletrônicas.

Após um 2011 difícil — com prejuízo de R$ 42 milhões — a empresa de automação comercial Bematech decidiu iniciar um abrangente processo de reestruturação. O trabalho foi bem-sucedido, e culminou com a venda da companhia para a Totvs no último mês de agosto, por R$ 550 milhões. O montante pago mostra que a empresa fez bem a lição de casa. Nos últimos quatro anos, a Bematech revisou o portfólio de produtos, remodelou o quadro de executivos e reduziu unidades de negócios. Também passou a concentrar as vendas nos segmentos de food service, hospitality e varejo. Aliás, a ampla atuação da companhia no varejo, por meio da venda de impressoras fiscais, foi o que atraiu o interesse da Totvs. O produto é considerado porta de entrada para o disputado setor, ainda mais depois da rápida expansão do sistema de notas fiscais eletrônicas.

O modelo de negócio tem agradado os investidores. Hoje, a empresa tem 4,5 mil acionistas no Brasil e no mundo. “Desde 2013 fazemos um intenso trabalho de relações com investidores para garantir boa liquidez às ações. Isso permitiu não só o avanço das cotações, mas também atraiu mais acionistas à nossa base”, diz Marcos Perillo, diretor de RI da Bematech.

Em relação à boa pontuação no item governança, o executivo explica que a preocupação com o tema faz parte do DNA da empresa desde o início. “Os investidores-anjo que aportaram capital para a Bematech sair do papel exigiram muita transparência em contrapartida”, destaca. A Totvs deve retirar as ações da Bematech do mercado, mas vai manter a marca.

Controlado pelo banco internacional Arab Banking Corporation, o ABC Brasil é destaque entre as instituições financeiras de médio porte no País. Em relação à maioria dos players desse nicho, o ABC tem duas vantagens: não atua na área de crédito consignado (em que há forte concorrência) e não atende empresas de pequeno porte (mais suscetíveis à desaceleração da economia). O banco concentra seus esforços na oferta de crédito a grandes e médias companhias, que costumam apresentar índices de inadimplência mais baixos.

Ao contrário de várias instituições menores, o ABC não tem tido dificuldade para captar recursos com os investidores, graças à solidez de seu acionista controlador. Também tem exibido bons resultados. No segundo trimestre, o egistrou lucro líquido de R$ 90,1 milhões, 12,3% superior ao alcançado no mesmo período do ano passado. “Apesar de o mercado estar difícil, nossos retornos continuam bons”, observa Sergio Lulia Jacob, vice-presidente do banco.

Fruto da associação do ABC internacional com o grupo Roberto Marinho em 1989, o banco foi batizado incialmente ABC Roma — oito anos depois, o ABC internacional e os diretores estatutários compraram a fatia do Grupo Roberto Marinho no negócio. Essa participação dos executivos no capital, segundo Jacob, contribui até hoje para a cultura interna de boa governança. “Os acionistas estão representados no conselho, incluindo os minoritários. Também é importante o fato de todos os diretores estatutários serem sócios, o que garante o alinhamento de interesses com os demais investidores”, avalia.

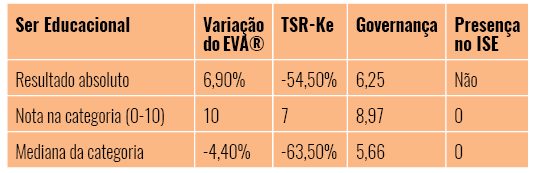

De forma diversa da grande maioria das empresas listadas na bolsa brasileira — incluindo Kroton e Anima, suas concorrentes — a Ser Educacional nasceu e cresceu no Nordeste. Com sede no Recife, é uma companhia novata. Foi fundada em 2003 e, dez anos depois, fez IPO. “O bom desempenho da companhia decorre do ‘tempero nordestino’, que está sendo valorizado e dando certo”, diz Rodrigo de Macedo Alves, diretor de RI da Ser.

Em tempos de cortes de verbas para o Fundo de Financiamento Estudantil (Fies), a localização geográfica do grupo se transforma em um diferencial. A empresa está mais exposta ao programa do governo do que suas concorrentes, é verdade, mas tem a vantagem de ser líder de mercado nas regiões consideradas prioritárias para o fundo, o Norte e o Nordeste. Essa condição, segundo Alves, deve garantir a manutenção do nível de captação de alunos por meio do Fies. Além disso, por ser forte geradora de caixa e pouco alavancada, a Ser consegue subsidiar de alguma forma os alunos — empresta cobrando os mesmos juros do Fies, de 6,5% ao ano.

Cabe destacar que a companhia está expandindo suas raízes. Em 2015, estreou na região Sudeste por meio da compra da Universidade Guarulhos. Hoje, o grupo, presente em 12 estados, possui cerca de 150 mil alunos.

Um ano e meio depois de ter iniciado um complexo processo de reestruturação, a companhia de medicina diagnóstica Fleury já pode comemorar. O trabalho, que envolveu fechamento de unidades, cancelamento de contrato com a Unimed-Rio e retorno para o público premium, tem gerado bons resultados à empresa. Seu lucro líquido mais que dobrou entre abril e junho de 2015, para R$ 33 milhões. Já a geração de caixa operacional bateu o recorde histórico de R$ 114,4 milhões no período.

Um ano e meio depois de ter iniciado um complexo processo de reestruturação, a companhia de medicina diagnóstica Fleury já pode comemorar. O trabalho, que envolveu fechamento de unidades, cancelamento de contrato com a Unimed-Rio e retorno para o público premium, tem gerado bons resultados à empresa. Seu lucro líquido mais que dobrou entre abril e junho de 2015, para R$ 33 milhões. Já a geração de caixa operacional bateu o recorde histórico de R$ 114,4 milhões no período.

E as perspectivas para os próximos anos são animadoras. O Fleury estima crescimento médio da receita bruta de 11% ao ano entre 2015 e 2020, acima dos 8,5% previstos para o setor de medicina diagnóstica. Para Adolpho Cyriaco Nunes de Souza Neto, diretor de RI, a reorganização deixou a companhia suficientemente forte para enfrentar o momento ruim da economia. Outra vantagem do Fleury, afirma, é o fato de atuar no segmento de saúde, mais resiliente.

A recuperação da empresa atraiu os olhares da Advent International. Em setembro, a gestora comprou 13% do capital do Fleury, por cerca de R$ 350 milhões. Os recursos vieram do Fundo Lapef VI, com patrimônio de US$ 2,1 bilhões, voltado para investimentos na América Latina. Com a transação, os médicos sócios do Fleury deterão fatia de 28,3% do capital (por meio da Integritas Participações) e a Bradseg (da Bradesco Seguros e Previdência) ficará com 16,4%.

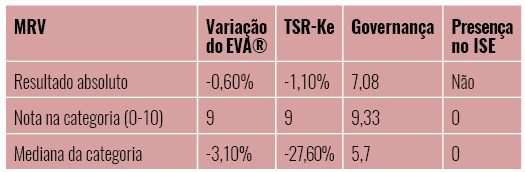

A MRV Engenharia é um ponto fora da curva no setor em que atua. Enquanto a maioria de seus pares vai mal diante da menor oferta de crédito e, principalmente, da retração na demanda pela compra da casa própria, a companhia continua crescendo. O motivo é a aposta no programa “Minha Casa, Minha Vida”, do governo federal. Hoje, a MRV é a construtora com atuação mais destacada nas faixas do programa que englobam famílias com renda mensal de três a dez salários mínimos. Trata-se de um mercado cuja demanda é historicamente muito maior do que a oferta.

A MRV Engenharia é um ponto fora da curva no setor em que atua. Enquanto a maioria de seus pares vai mal diante da menor oferta de crédito e, principalmente, da retração na demanda pela compra da casa própria, a companhia continua crescendo. O motivo é a aposta no programa “Minha Casa, Minha Vida”, do governo federal. Hoje, a MRV é a construtora com atuação mais destacada nas faixas do programa que englobam famílias com renda mensal de três a dez salários mínimos. Trata-se de um mercado cuja demanda é historicamente muito maior do que a oferta.

No segundo trimestre de 2015, a MRV apurou a maior receita líquida da sua história: R$ 1,3 bilhão, 259% acima do registrado no mesmo período do ano passado. A boa performance é fruto também do esforço da companhia para tornar os seus processos de construção mais eficientes.

Embora a construtora ainda não faça parte do ISE, o diretor de RI da MRV, Leonardo Guimarães Corrêa, diz que a companhia está desenvolvendo um trabalho interno com a finalidade de passar a integrar a carteira teórica. Ele ressalta que a sustentabilidade vai além da preocupação com o meio ambiente. “Nosso negócio é construir o sonho de pessoas. Precisamos ter muito cuidado e respeito. O ciclo de relacionamento da MRV com o consumidor é longo, de cerca de 20 anos”, observa.

Geradora e transmissora de energia elétrica, a Alupar tem na distribuição de gordos dividendos um dos principais atrativos para os investidores. No quesito TSR-Ke, tirou nota oito. A política de dividendos prevê distribuição obrigatória de, no mínimo, 50% do lucro líquido ajustado, trimestralmente. Mas não é só: a companhia também se destaca pela forte geração de caixa e pelo faturamento previsível. Os contratos de concessão do segmento de transmissão duram 30 anos e preveem um fluxo de receitas estável, o que dá mais segurança para a empresa investir. No segundo trimestre de 2015, a Alupar e suas subsidiárias auferiram receita líquida ajustada de R$ 347,9 milhões, crescimento de 9,4% ante os R$ 318 milhões registrados no mesmo período de 2014. “Nosso negócio alia distribuição farta de dividendos à entrega de crescimento”, afirma Luiz Coimbra, gerente de RI da companhia.

Geradora e transmissora de energia elétrica, a Alupar tem na distribuição de gordos dividendos um dos principais atrativos para os investidores. No quesito TSR-Ke, tirou nota oito. A política de dividendos prevê distribuição obrigatória de, no mínimo, 50% do lucro líquido ajustado, trimestralmente. Mas não é só: a companhia também se destaca pela forte geração de caixa e pelo faturamento previsível. Os contratos de concessão do segmento de transmissão duram 30 anos e preveem um fluxo de receitas estável, o que dá mais segurança para a empresa investir. No segundo trimestre de 2015, a Alupar e suas subsidiárias auferiram receita líquida ajustada de R$ 347,9 milhões, crescimento de 9,4% ante os R$ 318 milhões registrados no mesmo período de 2014. “Nosso negócio alia distribuição farta de dividendos à entrega de crescimento”, afirma Luiz Coimbra, gerente de RI da companhia.

Outro atrativo da Alupar é a eficiência operacional, garantida por instalações novas e modernas. Todas as linhas de transmissão e subestações iniciaram suas operações a partir de 2002 e as unidades de geração, a partir de 2010.

Na bolsa, a empresa ainda não integra o Novo Mercado — está listada no Nível 2. Mesmo assim, adota algumas práticas que agradam os acionistas. O conselho é formado por seis membros (além de um suplente), dos quais quatro são independentes. Além disso, oferece tag along de 100% para preferencialistas e ordinaristas.

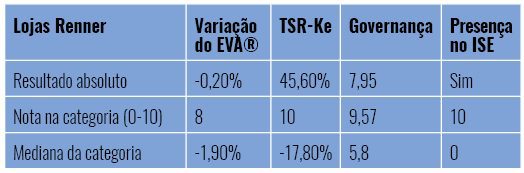

Em 2010, quando o País crescia e o varejo ia de vento em popa, a Lojas Renner fez um movimento que parecia contraditório: parou e decidiu repensar seus negócios. Em meio à euforia, desenhou um plano de crescimento para os dez anos seguintes. Como parte do projeto, aprimorou processos internos e ajustou a operação nas lojas. A estratégia tem garantido bons números para a companhia agora que a economia piorou. No segundo trimestre, a Renner registrou lucro líquido de R$ 158,2 milhões, 33,5% superior ao alcançado no mesmo período do ano passado. Na bolsa, também vai bem: as ações subiram 33% de janeiro a 8 de outubro.

Em 2010, quando o País crescia e o varejo ia de vento em popa, a Lojas Renner fez um movimento que parecia contraditório: parou e decidiu repensar seus negócios. Em meio à euforia, desenhou um plano de crescimento para os dez anos seguintes. Como parte do projeto, aprimorou processos internos e ajustou a operação nas lojas. A estratégia tem garantido bons números para a companhia agora que a economia piorou. No segundo trimestre, a Renner registrou lucro líquido de R$ 158,2 milhões, 33,5% superior ao alcançado no mesmo período do ano passado. Na bolsa, também vai bem: as ações subiram 33% de janeiro a 8 de outubro.

De acordo com Laurence Beltrão Gomes, diretor de RI da companhia, o plano estratégico prevê crescimento orgânico, investimentos em logística, adoção de tecnologia para “melhorar a experiência de compra” e reforma de lojas. Para garantir a fidelidade dos consumidores, a rede tem promovido mudanças sutis em seus pontos de venda, de forma a reduzir as filas de caixa e a deixar os provadores mais confortáveis. O objetivo da empresa é chegar a 2021 com 408 unidades (além das lojas exclusivas da marca Youcom e da rede de artigos domésticos Camicado) — hoje são 332.

Num momento em que o desemprego aumenta e a renda cai, a Renner exibe níveis controlados de inadimplência. Apesar do ligeiro aumento da falta de pagamento dos seus cartões (de 11,9% em 2012 e 2013 para 12% em 2014), a taxa ainda foi menor do que em 2011.

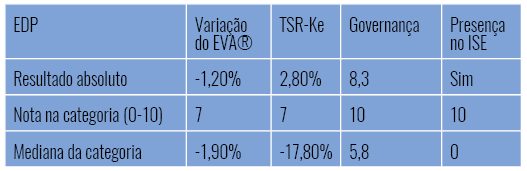

Nesta edição do prêmio, a EDP Energias do Brasil é duplamente campeã. Além de ter obtido a segunda colocação na categoria de companhias com valor de mercado entre R$ 5 bilhões e R$ 15 bilhões, recebeu a maior nota em governança entre todas as empresas avaliadas.

Nesta edição do prêmio, a EDP Energias do Brasil é duplamente campeã. Além de ter obtido a segunda colocação na categoria de companhias com valor de mercado entre R$ 5 bilhões e R$ 15 bilhões, recebeu a maior nota em governança entre todas as empresas avaliadas.

Listada no Novo Mercado, a companhia tem conselho de administração formado por quatro nomes indicados pelo controlador (o grupo português EDP) e quatro independentes. O percentual de 50% de integrantes sem relação com o acionista majoritário é superior ao requisitado no segmento de listagem da bolsa, de 20%. A empresa se destaca também por adotar práticas pouco disseminadas entre as companhias abertas. Entre elas, a avaliação periódica individual do desempenho dos conselheiros e a divulgação de uma política formal e detalhada sobre transações com partes relacionadas.

Na parte operacional, a Energias do Brasil faz igualmente a lição de casa: trabalha para otimizar custos, melhorar o índice de satisfação dos clientes e concretizar os planos de investimento. Em junho, comprou por R$ 27,2 milhões a APS para acelerar a expansão no segmento de serviços em energia. Esse trabalho é realizado por sua subsidiária, a EDP Grid, que atua em obras de infraestrutura, projetos de eficiência energética e disseminação do conceito das redes elétricas inteligentes.

Diretor de RI da Odontoprev, José Roberto Pacheco não se deixa abater pelo desânimo com a economia e seus impactos sobre a empresa. “Nossa estratégia é responder com sorrisos a todas as dificuldades”, brinca. A operadora de planos de saúde dental vive um momento delicado. O aumento do desemprego — hoje na casa dos 8,3% — representa um balde de água fria na venda de planos odontológicos corporativos, carro-chefe da Odontoprev.

Diretor de RI da Odontoprev, José Roberto Pacheco não se deixa abater pelo desânimo com a economia e seus impactos sobre a empresa. “Nossa estratégia é responder com sorrisos a todas as dificuldades”, brinca. A operadora de planos de saúde dental vive um momento delicado. O aumento do desemprego — hoje na casa dos 8,3% — representa um balde de água fria na venda de planos odontológicos corporativos, carro-chefe da Odontoprev.

Nesse cenário de dificuldade, o tamanho do mercado que a empresa pode conquistar é um alento. Em todo o País, apenas São Paulo, Bahia, Paraná e Minas Gerais possuem taxa de penetração de seguro dental acima de 4%, segundo pesquisa do IBGE. Mais um dado relevante: por causa da precariedade do atendimento público, 74,3% das pessoas que procuraram um dentista nos 12 meses anteriores a junho recorreram a consultórios particulares ou a clínicas privadas — ou seja, é enorme o público disposto a pagar pelo serviço.

Outros fatores favorecem a Odontoprev. Desde janeiro de 2014, a empresa tem como acionista majoritário o Bradesco. Isso significa contar com canais de distribuição poderosos: 4,6 mil agências e corretores da seguradora do grupo. A empresa também firmou, em 2015, parceria com a BB Seguridade pelos próximos 20 anos. A associação deu origem à operadora Brasil Dental, que planeja atingir um milhão de clientes até o começo de 2016 e faturamento anual de R$ 270 milhões.

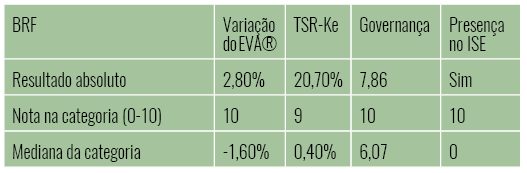

A BRF fez bonito no prêmio deste ano, com duas notas dez. A pontuação máxima foi atingida tanto em governança como em EVA. “A BRF está passando por uma reestruturação, e os indicadores de geração de valor ao acionista são o reconhecimento de que estamos no caminho certo”, avalia Agnes Querido, gerente de RI da BRF.

A BRF fez bonito no prêmio deste ano, com duas notas dez. A pontuação máxima foi atingida tanto em governança como em EVA. “A BRF está passando por uma reestruturação, e os indicadores de geração de valor ao acionista são o reconhecimento de que estamos no caminho certo”, avalia Agnes Querido, gerente de RI da BRF.

A atual estratégia da empresa engloba aumento das vendas líquidas, com foco na oferta de produtos de maior valor agregado; melhora na eficiência operacional (em produção e vendas); otimização do capital empregado; e avanço na internacionalização — hoje, a BRF exporta para cerca de 110 países. O resultado pode ser visto no balanço: de abril a junho, a receita operacional líquida cresceu 12,8% em comparação ao mesmo período do ano passado. Já o Ebitda avançou 43,6%, totalizando R$ 1,4 bilhão.

Para os analistas, a BRF apresenta uma boa combinação de resiliência e potencial de crescimento. No mercado interno, pode ganhar força com a oferta de produtos da Perdigão, que ficaram anos fora do mercado por exigência do Cade. No exterior, há espaço para otimizar as atividades — uma das opções é ampliar da cadeia de distribuição no Oriente Médio. “A empresa tem um plano estratégico muito bem executado tanto no mercado brasileiro quanto no internacional”, resume o analista da WhatsCall Flávio Conde.

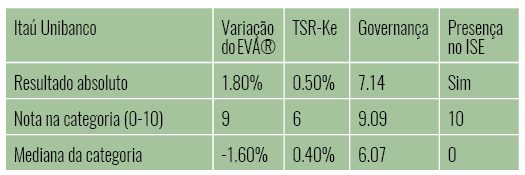

Campeão de reuniões com analistas, as conhecidas “Apimec”, o Itaú Unibanco se esforça para manter um canal de diálogo sempre aberto com o investidor. De acordo com o diretor de RI, Marcelo Kopel, o banco promove 22 reuniões dessas todos os anos. As maiores chegam a ter mil participantes. “Nosso nível de exposição ao mercado é alto. Trabalhamos para que o banco seja acessível e multicanal, do mesmo jeito que funciona com os clientes. O mercado valoriza essa ideia”, afirma. O relacionamento com o investidor, contudo, não é o único apelo da instituição.

Campeão de reuniões com analistas, as conhecidas “Apimec”, o Itaú Unibanco se esforça para manter um canal de diálogo sempre aberto com o investidor. De acordo com o diretor de RI, Marcelo Kopel, o banco promove 22 reuniões dessas todos os anos. As maiores chegam a ter mil participantes. “Nosso nível de exposição ao mercado é alto. Trabalhamos para que o banco seja acessível e multicanal, do mesmo jeito que funciona com os clientes. O mercado valoriza essa ideia”, afirma. O relacionamento com o investidor, contudo, não é o único apelo da instituição.

O executivo admite que 2015 tem sido um ano “desafiador” por causa da retração da economia. Porém, é em momentos de crise que as empresas mais precisam de dinheiro emprestado, e com os juros em alta os bancos saem ganhando. No segundo trimestre, o Itaú apurou lucro líquido de R$ 5,98 bilhões — o maior já registrado na história da instituição para um segundo trimestre, segundo dados da Economatica. Além disso, a adoção de maior rigor na concessão de crédito nos últimos três anos tem permitido à instituição manter um baixo índice de inadimplência: 3,3% em média, depois de atingir 5,2% em junho de 2011.

O banco também se destaca em governança e sustentabilidade. É participante do ISE e do Dow Jones Sustainable Index, da Nyse. “Estamos ganhando posições e aperfeiçoando práticas ano a ano”, afirma Kopel. Para ele, integrar esses índices e ser um dos vencedores do prêmio deste ano são fatos que representam o reconhecimento do trabalho que todos fazem no Itaú.

A turbulência vivida pela economia brasileira não tem ofuscado o brilho da Cielo (ex-Visanet). Um dos atrativos da companhia é o fato de ter um negócio praticamente blindado contra os efeitos da crise. É líder de mercado no setor de meios de pagamentos e exibe forte potencial de crescimento diante do volume cada vez maior de compras feitas com cartões de crédito e débito. Também é favorecida pelo aumento da penetração dos pagamentos móveis no comércio brasileiro.

A turbulência vivida pela economia brasileira não tem ofuscado o brilho da Cielo (ex-Visanet). Um dos atrativos da companhia é o fato de ter um negócio praticamente blindado contra os efeitos da crise. É líder de mercado no setor de meios de pagamentos e exibe forte potencial de crescimento diante do volume cada vez maior de compras feitas com cartões de crédito e débito. Também é favorecida pelo aumento da penetração dos pagamentos móveis no comércio brasileiro.

A companhia está em constante expansão. Em 2014, adquiriu fatia de 30% na Stelo, que oferece aos clientes uma carteira digital. Ela permite a realização de pagamentos sem que seja necessário ao usuário inserir dados pessoais e financeiros toda vez que fizer uma operação. No mesmo ano, também aumentou participação na M4U. Fundada em 2000, a companhia desenvolve ferramentas mobile para facilitar as operações financeiras em dispositivos móveis e otimizar os resultados com foco em dois segmentos: recarga de créditos e soluções de pagamentos com celular.

De acordo com Clovis Poggetti Jr., diretor de RI, a companhia alia inovação e tecnologia de ponta ao que chama de “básico bem feito”: garantir a confiabilidade da operação aos cerca de 1,7 milhão de clientes ativos. “A Cielo se posiciona cada vez mais como uma empresa de serviços, cujo coração é o cliente”, afirma. “Em uma companhia do nosso porte e importância, o comprometimento com eficiência e entrega é vital.”

É possivel criar valor na adversidade?

Por Pedro Tavares

Na hora de elaborar o texto sobre as vencedoras desta edição do prêmio “As Melhores Companhias para os Acionistas”, adotamos a abordagem habitual: partir das expectativas que estavam colocadas para o ano em análise (neste caso, 2014) para apresentar os resultados da totalidade das empresas elegíveis e também das vencedoras. Quando, no entanto, fomos verificar em nossos arquivos os indicadores macroeconômicos esperados para o período (inflação ao redor de 6%, crescimento do PIB de 2% e prêmio de risco do País da ordem de 200 pontos-base), tivemos a sensação de estar lidando com algo relacionado a um passado distante — e não com previsões feitas há menos de dois anos. Ao repassarmos 2014 como um filme em nossas mentes, lembramo-nos da montanha-russa das eleições e da queda vertiginosa dos preços das commodities, dois eventos que provocaram impactos relevantes sobre as expectativas e, por consequência, sobre o desempenho do mercado acionário.

Assim, uma pergunta surgiu: será que esse turbilhão de notícias negativas teve algum efeito para as empresas participantes do prêmio?

Para o trabalho, a criação de valor para o acionista é estimada pela aplicação do EVA® (economic value added), indicador estruturado sobre três pilares: resultado operacional líquido após impostos (Nopat, na sigla em inglês), capital investido pelas companhias para a obtenção do resultado e risco associado a esse investimento (o custo de capital). Vamos, agora, às conclusões:

No grupo de quase 150 empresas observadas, verificamos que a mediana do Nopat avançou 4,2% — esse resultado sugere que, mesmo num ambiente desafiador, as companhias conseguiram entregar evolução nominal positiva. No caso do capital investido, a mediana apresentou alta de 8,8%. Assim, verificamos que as companhias aumentaram o investimento em capital de giro e/ou ativos fixos em percentual superior à expansão do Nopat. Por sua vez, a mediana do último elemento, o custo de capital, subiu 12,9%, o que demonstra um acréscimo no risco percebido pelo mercado (principalmente por causa da deterioração de parâmetros macroeconômicos como inflação interna e risco-país).

Aplicando a fórmula do EVA® (Nopat – capital versus custo de capital), percebemos, sem nenhuma surpresa, ter ocorrido redução substancial dos resultados econômicos. Considerando a mediana, houve queda no EVA® da ordem de 3,1% do capital investido1. Em linguagem pura e simples: o conjunto das empresas elegíveis ao prêmio destruiu valor ao longo de 2014.

Neste ponto, é inevitável um segundo questionamento: como as empresas vencedoras se saíram em relação a esses componentes? Elas criaram valor para os acionistas?

Às respostas (os números a seguir referem-se à mediana dos resultados das empresas vencedoras do prêmio):

• O Nopat aumentou 16,6% no período, percentual muito superior ao apresentado pela totalidade das companhias elegíveis.

• O capital investido apresentou um ligeiro crescimento, de apenas 1,3% em relação a 2013.

• O custo de capital, majoritariamente afetado pelas condições macroeconômicas, avançou 12,1%, em linha com o verificado para o grupo com todas as empresas.

A combinação desses elementos mostra que houve uma pequena involução no resultado econômico das empresas vencedoras (negativa em 0,4% do capital investido). Ao analisarmos os três pilares do EVA®, observamos que os parâmetros mais relacionados à gestão dos executivos (Nopat e capital) apresentaram um desempenho bastante favorável. Contudo, a elevação do custo de capital (muito homogênea entre as empresas elegíveis) contribuiu de forma decisiva para a queda no EVA® das vencedoras.

A conclusão é clara. Mesmo em condições de mercado tão difíceis quanto as verificadas em 2014, algumas companhias conseguiram se destacar, entregando incremento nos resultados sem investir demasiadamente em ativos operacionais. O corolário desse artigo é que, qualquer que seja a situação, sempre haverá a combinação entre um setor num bom momento e um grande time de administradores que toma decisões acertadas para criar valor para os acionistas — mesmo que as condições macroeconômicas não contribuam. Temos certeza de que isso se repetirá na próxima edição do prêmio, com o EVA® realizado de 2015.

*Pedro Tavares ([email protected]) é líder da Stern Value Management no Brasil

¹ Para a construção dos indicadores válidos para o prêmio e também neste artigo, a variação do EVA® é parametrizada em relação ao capital investido de cada companhia, de forma a evitar a dominância no indicador do resultado das empresas de maior porte.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui