Imagem: freepik

Sempre adorei estar com pessoas idosas. Ouvir suas histórias, saber o que viram nas diferentes épocas e fases do Brasil e do mundo, além de observar a forma como foram encarando o envelhecimento sob vários aspectos: as mudanças físicas no corpo, na capacidade cognitiva e na força laboral e a preparação financeira para a terceira idade.

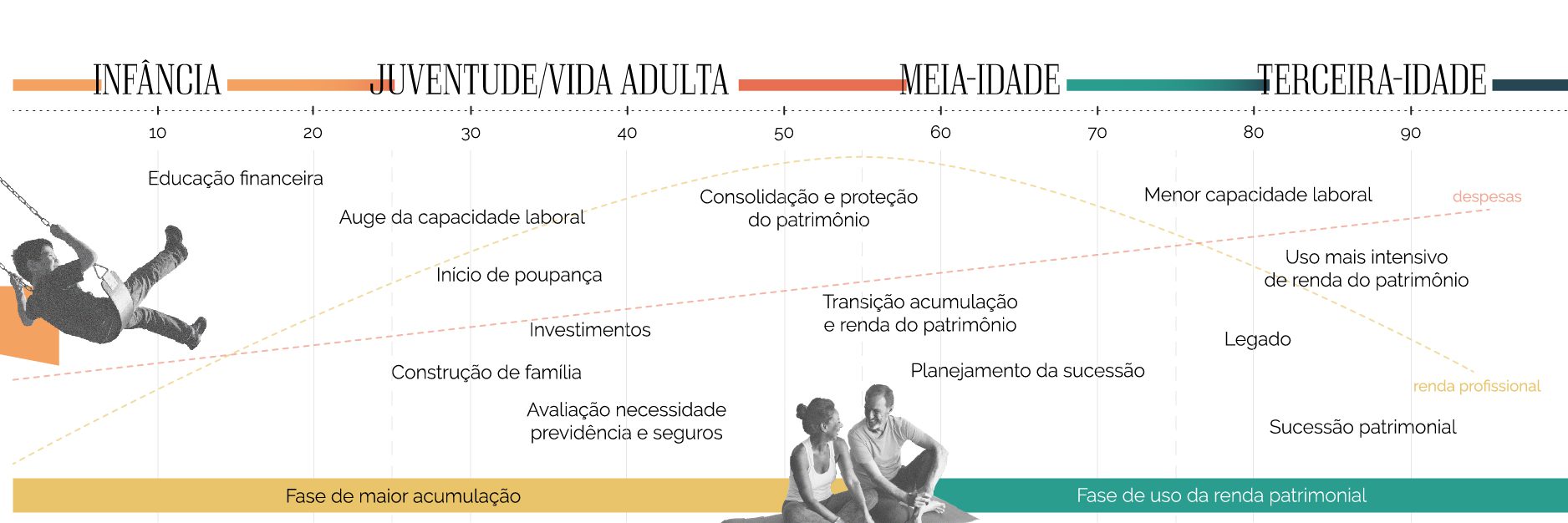

Poucos são os que, de forma precoce, percebem que envelhecemos todos os dias — desde que nascemos — e sabem que ter bons hábitos alimentares, fazer exercícios de forma regular e construir um planejamento financeiro de longo prazo devem fazer parte da nossa rotina. Abilio Diniz diz que começou a fazer 80 anos quando tinha 29. Algumas pessoas só despertam para esse tema já acima dos 40 ou 50 anos. Nunca é tarde, é fato. Mas, principalmente quando se trata de planejamento financeiro, quanto antes se começa, maior a chance de se ter uma velhice confortável e prazerosa.

Expectativa de vida em alta

E a verdade é que será necessário, a cada dia mais, pensar e agir sobre esse tema. A evolução exponencial da medicina nas últimas décadas e a melhoria considerável das condições de saneamento na maioria dos países fez com que a expectativa de vida desse um salto considerável em um intervalo de menos de 100 anos. Um exemplo: no Brasil, quando meu avô nasceu, na década de 1930, a expectativa média de vida era de — pasme o leitor — 34 anos. Já quando minha mãe nasceu, na década de 1950, esse número saltou para 50 anos; no meu nascimento, na década de 1980, já se falava que um brasileiro médio viveria até os 64 anos. Atualmente, a expectativa média, no Brasil, passa dos 75 anos e nos países desenvolvidos está acima dos 80 anos.

Se essa informação é excelente para aqueles que querem uma vida longeva, é preciso garantir que ela seja próspera. O ponto de partida do planejamento financeiro para a velhice deve ser o entendimento do atual ciclo de vida, do patrimônio já amealhado, se for caso, das fontes de renda e das despesas recorrentes e variáveis. Muito importante também avaliar o regime de bens do casamento ou união estável, número de filhos e dependentes. Essas e outras informações criarão um primeiro diagnóstico, uma foto do momento inicial.

Ponto de chegada do planejamento

O maior desafio, depois, é estabelecer o “ponto de chegada”, ou seja, como se pretende (ou se imagina) que seja a terceira idade. É necessário materializar essa ideia ao máximo, considerando tipo de moradia desejada, hobbies, continuidade ou não do trabalho, mesmo que em ritmo menos intenso. Esse exercício se torna mais difícil quanto mais jovem a pessoa, pois é desafiador realizar até quando haverá força laboral suficiente para geração de renda profissional, e em qual magnitude.

Outra tarefa complexa é estimar como será a contribuição ao regime de previdência social ao longo da jornada profissional e a importância que ele terá após a decisão pela aposentadoria, seja por idade ou tempo de contribuição. A reforma da previdência aprovada em 2019 tornou as circunstâncias ainda mais difíceis para quem imaginava poder viver somente com esses recursos. Mesmo sendo o teto atual do INSS de R$ 6.433,57, a média dos benefícios pagos aos beneficiários está próxima a R$ 2 mil. E isso tende a piorar, pois com o envelhecimento acelerado da população e o governo precisando cortar seus gastos, os indivíduos terão que contar cada vez menos com essa renda e assumir novas estratégias para ter recursos adicionais na terceira idade.

Também se torna um exercício importante estimar o nível de custo de vida no futuro, pois os tipos de despesas vão se alterando ao longo do ciclo de vida. E aqui cabe uma observação: não é recomendável acreditar na ideia de que as despesas na velhice se tornam necessariamente menores. Talvez seja até o oposto, já que os custos com saúde (plano de saúde, medicamentos, cuidadores) de uma forma geral se tornam excessivamente relevantes. Some-se a isso ao fato de que os atuais idosos já não são mais aqueles senhorzinhos e senhorinhas de pijama — eles têm vida social ativa.

Perpetuidade do patrimônio

A depender da quantidade de anos entre os pontos de partida e de chegada haverá maior ou menor margem para ajustes e redefinições de rota. De qualquer forma, todo plano financeiro pode ser alterado, sempre prevendo contratações de seguros, investimentos em previdência privada, compra de imóveis para locação (via ativos reais ou fundos imobiliários) e alternativas que possam se tornar fontes de renda adicionais à renda profissional que será perdida parcial ou totalmente a partir de uma determinada idade.

Aos que acumularam patrimônio relevante, será importante prever como se dará a sua perpetuidade — incluindo desde o planejamento de sua sucessão nos negócios, caso seja empresário, até em quais momentos e de quais formas será feita a transmissão desse patrimônio aos herdeiros. Não há uma regra pronta, mas pensar em planejamento sucessório se torna mandatório para quem acumulou patrimônio e não só para quem está “velho”, como muitos pensam.

Não há motivo para sustos, já que os riscos inerentes à longevidade são uma novidade recente para governos, empresas, seguradoras e indivíduos. Pensar que será preciso trabalhar de 30 a 35 anos para sustentar outros 30 a 35 anos sem renda laboral mostra o tamanho do desafio, que deve ser encarado o mais cedo possível. Portanto, é imperativo seguir os bons e velhos conselhos de beber água, comer bem, usar protetor solar, ler bons livros, conviver harmoniosamente com a família e com os amigos. E um adicional: fazer um bom planejamento financeiro para a velhice.

Rodrigo Sgavioli ([email protected]) é head de planejamento patrimonial da Taler

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui