Ainda assim, 2012 não deverá ser totalmente inexpressivo para as ofertas de ações. Ao longo do ano também foram semeados incentivos importantes para que novas emissões se tornem mais frequentes no futuro. Pipocaram iniciativas por toda parte, incluindo o Brasil, para atrair empresas de portes pequeno e médio às bolsas de valores. Motivadas a reverter a estagnação econômica, os elevados índices de desemprego ou, como no caso do Brasil, a desenvolver novos veículos de capitalização para o empresariado, autoridades e bolsas de valores de vários países exploraram formas de facilitar a abertura de capital de companhias de menor tamanho.

No fim de outubro, a Nyse divulgou o relatório final para criação da Entrepreneurs Exchange, uma bolsa que reunirá as companhias listadas em dois segmentos da Euronext, baseada em Amsterdã e pertencente ao grupo Nyse; e as da também europeia Alternext, plataforma do conglomerado que já abriga pequenas emissoras. O projeto propõe a criação de um mercado com modelo de listagem adaptados às pequenas e médias empresas (PMEs) e com oferta de serviços específicos. “Uma bolsa dedicada às necessidades das empresas menores que as ajude a passar pela crise e a retomar o crescimento”, disse Fabrice Demarigny, chefe do comitê encarregado de planejar a plataforma. A iniciativa é interpretada como uma reação ao Jumpstart Our Business Startups Act (Jobs Act), lei sancionada pelo presidente americano Barack Obama em abril de 2012.

O Jobs Act veio para incentivar o crescimento das PMEs e a geração de empregos nos Estados Unidos, tornando mais simples a listagem nas bolsas. Empresas com faturamento anual bruto de até US$ 1 bilhão — as chamadas Emerging Growth Companies (EGC) — ganharam um tempo extra para enfrentar um dos maiores custos impostos às companhias abertas dos Estados Unidos: a Lei Sarbanes-Oxley (SOX), de 2002. Rigorosa, a lei exige, por exemplo, em sua seção 404, a contratação de um auditor externo para atestar a eficácia dos controles internos aplicados na elaboração de demonstrações financeiras anuais. Como benefício do Jobs Act, as EGCs não precisarão mais atender à essa seção enquanto estiverem nessa categoria.

O Brasil também se movimentou. No fim de novembro, a Comissão de Valores Mobiliários (CVM) comunicou que vai dispensar as companhias interessadas em fazer ofertas de ações com volumes até R$ 150 milhões de cumprir alguns requisitos da Instrução 400/03, que regula as distribuições públicas. As principais vantagens são a substituição do prospecto da oferta por um documento mais simples, o edital de leilão, e a dispensa da publicação do aviso de início da distribuição.

A iniciativa privada também elaborou uma proposta para atrair PMEs ao mercado de ações. Concebido por um grupo composto de instituições financeiras, escritórios de advocacia, auditorias, entidades e associações do mercado, o projeto, intitulado PAC-PME, sugere ao governo federal conceder aos emissores que vierem a ofertar até R$ 250 milhões no Bovespa Mais, o mercado de acesso da BM&FBovespa, um crédito tributário de R$ 4 milhões anuais, por até cinco anos, para subsidiar os custos de abertura de capital e de manutenção da companhia no mercado. O grupo também pleiteia incentivos aos investidores dos papéis emitidos, sugerindo que eles sejam beneficiados com isenção de Imposto de Renda (IR) sobre os ganhos de capital. De acordo com os cálculos feitos pelo grupo, essa iniciativa significaria a dispensa de R$ 3,3 bilhões pela Receita Federal em cinco anos.

A Nyse divulgou a criação da Entrepreneurs Exchange, com um modelo de listagem adaptado às PMEs

CALIBRAGEM — A adoção de regras e condições especiais para estimular as ofertas de ações de companhias menos propensas à abertura de capital é percebida como uma necessidade em todo o mundo. Mas a dúvida principal é a dosagem dos incentivos. Cuidados são necessários para evitar que empresas se listem na bolsa sob condições artificiais ou pelas razões erradas.

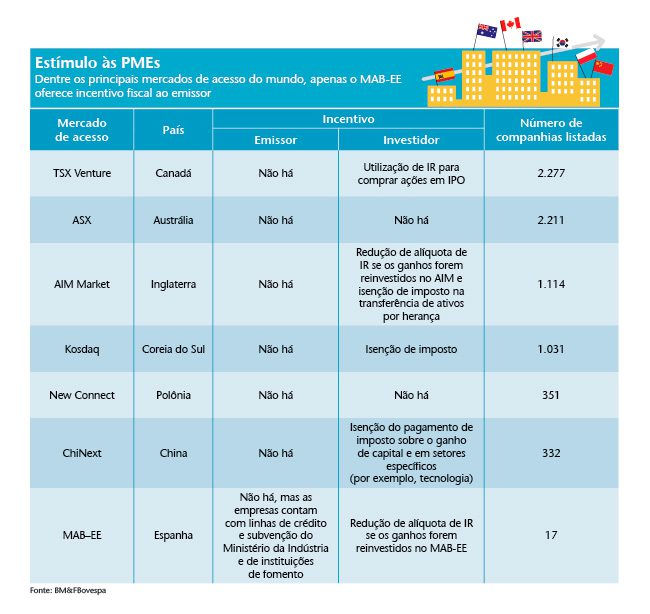

A fim de diagnosticar as medidas mais apropriadas para os estímulos à abertura de capital, a BM&FBovespa organizou uma visita a sete países: Inglaterra, Polônia, Espanha, Canadá, Austrália, Coreia do Sul e China. Realizada entre maio e junho de 2012, a viagem contou com a participação da CVM e de outras associações e entidades do mercado. As observações coletadas foram condensadas no estudo Utilização do Mercado de Capitais para o Financiamento de Pequenas e Médias Empresas por meio de Ações, que servirá de subsídio para as discussões do recém-formado Comitê Técnico de Ofertas Menores, que pretende discutir iniciativas para facilitar o acesso de PMEs à Bolsa. O órgão é formado por Anbima, Banco do Brasil, BM&FBovespa, BNDESpar, Ministério da Fazenda, Grupo PAC-PME, entre outras entidades.

As visitas mostraram que concessões regulatórias como a autorizada pela CVM no fim do ano vêm sendo um caminho. Inglaterra, Espanha, Canadá e Polônia, por exemplo, dispensam as PMEs do registro de oferta pública. Nos anos recentes, essas emissões representaram 90% dos recursos captados em IPOs por empresas listadas no mercado de acesso da Inglaterra (Alternative Investment Market – AIM); quase a totalidade das emissões do New Connect (Polônia); e cerca de 70% dos IPOs e follow ons feitos no Toronto Stock Exchange Venture (Canadá).

Benefícios tributários, a exemplo dos idealizados pelo PAC-PME, também vêm sendo adotados. Dentre as bolsas visitadas pela comitiva da BM&FBovespa, apenas a da Polônia e a da Austrália não concedem incentivos fiscais ao investidor que adquire ações de PMEs. Já o MAB-EE, mercado de acesso da Espanha, é o único que proporciona algum incentivo aos emissores. Ele é dado por meio de linhas de crédito e subvenção oferecidas pelo Ministério da Indústria às empresas que decidem abrir o capital no segmento.

Cristiana Pereira, diretora de desenvolvimento de empresas da BMF&Bovespa, explica que, ao oferecerem incentivos tributários aos investidores de PMEs, as bolsas visam a compensá-los pelo maior risco que estão correndo, em razão da liquidez potencialmente inferior dos papéis. Mas a estratégia dos benefícios, tanto para o emissor quanto para o investidor, é vista com ressalvas, especialmente por quem observou iniciativas de incentivo fiscal mal executadas no passado.

Um ano antes do início do período que ficou conhecido como “milagre econômico”, em 1967, um Decreto-lei, de número 157, permitiu que contribuintes destinassem uma fatia de 5% a 10% do valor do IR devido à aquisição de cotas de fundos de ações — os chamados fundos 157. Como resultado, muitas empresas sem interesse no mercado de capitais se listaram em bolsa somente para se aproveitar da abundante poupança captada pelos fundos. Os investidores, por sua vez, encaravam o 157 não como um investimento, mas como uma forma de escapar das garras do Leão.

A proposta atual é diferente. Tanto o plano de incentivo para investidores como o para emissores não visam a deslocar parte do imposto a pagar (como fazia o Decreto 157), mas sim a aliviar custos para os aplicadores e as empresas que se dispuserem a ingressar no mercado de ações. A isenção de IR já vem sendo utilizada para fomentar algumas aplicações. Atualmente, é oferecida a determinados compradores de cotas de fundos imobiliários, de CRIs ou de debêntures de infraestrutura, por exemplo, caso as emissões obedeçam a certos parâmetros.

Os pecados históricos nos fazem lembrar, porém, que todo o cuidado é pouco. Inclusive quando são planejados benefícios para os emissores. “O risco é criarmos uma situação artificial de mercado”, adverte Pedro Chermont, sócio da Leblon Equities. Ele receia que a concessão de incentivos fiscais para as PMEs induza empresas sem vocação para o mercado de capitais a ingressar na bolsa estimuladas pelos custos mais leves. É sabido que a manutenção de barreiras elevadas é uma estratégia que costuma funcionar, para o ingresso não só na bolsa, mas em qualquer grupo, como um filtro para inibir agentes que não estejam verdadeiramente comprometidos.

Fernando Luna, diretor executivo do Itaú BBA, defende a desoneração de imposto do lado do emissor. É uma forma de reduzir os gastos de listagem sem precisar abrir mão de quesitos importantes como os de governança, argumenta. Com a manutenção das regras vigentes no Bovespa Mais, Luna considera que o investidor fica protegido de empresas com má governança ou pouca transparência, como as que povoaram a bolsa na época do Fundo 157.

Quanto aos benefícios para investidores, a hipótese de a proposta do PAC-PME levar o Brasil a reviver os problemas da época dos fundos 157 é veemente rebatida por Rodolfo Zabisky, um dos idealizadores do PAC-PME e CEO da @atitude Global. “No fundo 157, você podia escolher entre pagar o IR ou investir. Muita gente nem sabia onde estava colocando o dinheiro”, ressalta.

O mercado de acesso da Espanha é o único que proporciona algum incentivo aos emissores

GASTOS EM LINHA — Mas será que as PMEs precisam mesmo de um crédito tributário para subsidiar seu IPO? Os gastos para abrir o capital no Bovespa Mais requerem, de fato, uma compensação? A BM&FBovespa foi buscar respostas para essas questões. Comparou os gastos fixos de IPOs entre US$ 75 milhões e US$ 120 milhões realizados na Bolsa com ofertas de portes similares nos pregões da Polônia, Canadá, Inglaterra e Austrália. Considerou como custos fixos os valores despendidos com prestadores de serviços para preparação da companhia e com documentação para a oferta e a listagem.

Seu diagnóstico foi que, na maioria dos casos, os custos dos emissores para fazer uma oferta no Brasil são iguais ou até menores do que os verificados em outros países. Para se ter uma ideia, a porcentagem do custo fixo de se fazer um IPO na BM&FBovespa sobre a captação é, em média, de 1,98%; no AIM, chega a 3,6%. Nesse primeiro esforço de análise, a Bolsa concluiu, portanto, que os custos fixos menores não parecem ser um fator ou uma vantagem fundamental para o funcionamento e o desenvolvimento dos mercados de acesso.

Vale ressaltar que, apesar de o custo de ser fazer um IPO não ser uma barreira nos mercados visitados, ele pode ser relevante se o emissor não tiver certeza do sucesso da captação. Por essa razão, no AIM existem arranjos entre emissores e assessores financeiros que condicionam o custo da oferta ao sucesso da operação. Da mesma forma, na Toronto Stock Exchange Venture, parte do custo é paga com garantias e ações em algumas ofertas. Adicionalmente, a ampla utilização de dispensa de registro de oferta nos mercados de acesso do Canadá e da Inglaterra proporciona flexibilidade. Ela permite que o sucesso ou o fracasso na precificação das ações seja conhecido antecipadamente pelo emissor, economizando recursos daqueles que preferirem desistir da oferta.

Outra estratégia defendida para estimular novas aberturas de capital é a redução dos custos de manutenção de uma companhia aberta no Brasil. Carlos Eduardo Guillaume, CEO da gestora Confrapar, sugere, por exemplo, o fim da exigência da publicação de balanços nos jornais e no Diário Oficial. Segundo a BM&FBovespa, somente as empresas chinesas, dentro do universo visitado pela Bolsa, são obrigadas a publicar o balanço em um jornal de grande circulação; ainda assim, o custo do anúncio é baixo, ressalva a Bolsa.

OCEANO PARA EXPLORAR — As experiências dos países que a Bolsa visitou e também dos Estados Unidos mostram que há inúmeras maneiras de favorecer a abertura de capital de pequenas e médias empresas. No fim do primeiro trimestre de 2013, as propostas que forem endossadas pelo Comitê de Ofertas Menores serão detalhadas e encaminhadas ao governo federal e a outras entidades privadas relevantes.

O espaço para o mercado de capitais financiar essas companhias é enorme. Um estudo publicado pela Ernst & Young no fim de novembro aponta que as PMEs recebem, por ano, US$ 17,26 milhões em investimentos. Desse total, US$ 12 milhões são provenientes de empréstimos bancários. A pesquisa destaca ainda que, apesar de serem responsáveis por 50% dos empregos dos países que fazem parte do G-20, as PMEs captam atualmente apenas 6% do investimento global. No Brasil, elas correspondem a 90% das empresas e empregam 60% da mão de obra, conforme o Instituto Brasileiro de Geografia e Estatística (IBGE). Sua importância tem sido notada pelo governo federal. Em setembro, a Câmara dos Deputados aprovou a Secretaria Especial da Micro e Pequena Empresa, que, se instituída, terá status de ministério. O tema aguarda votação no Senado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui