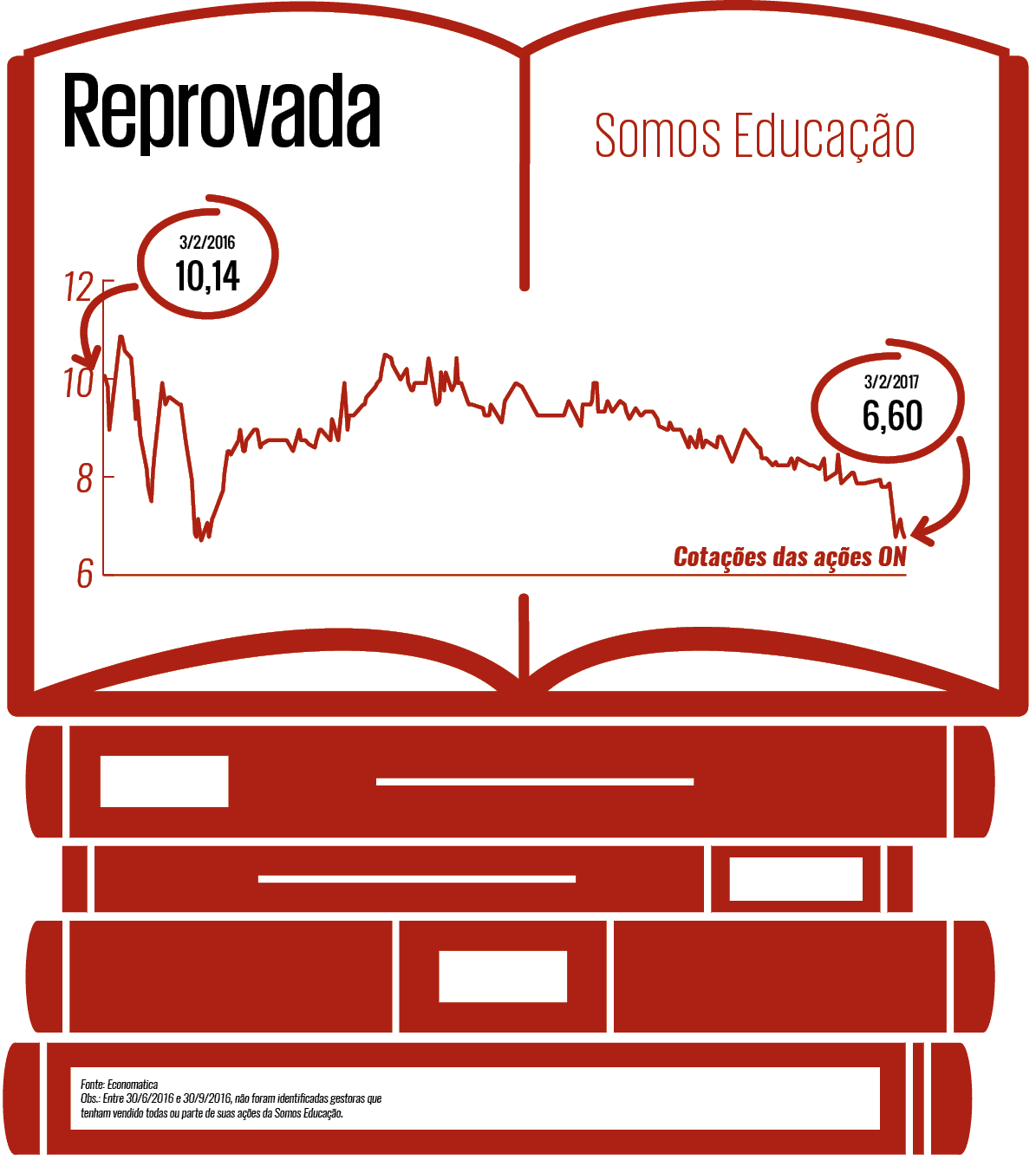

Se o mercado de ações funcionasse como uma escola e os investidores fossem os professores, a Somos Educação não teria “passado de ano” em 2016. A empresa atravessa um período de reestruturações desencadeadas pela transferência do controle da Abril Educação para fundos geridos pela Tarpon e pela incorporação da Saraiva Educação, ambas em 2015. No terceiro trimestre de 2016 (último dado disponível), a Somos Educação acumulou prejuízo de R$ 86,8 milhões, montante 197% superior ao registrado em igual período do ano anterior (R$ 29,2 milhões). No acumulado dos nove primeiros meses de 2016, as perdas somaram R$ 95,9 milhões, ante um pequeno lucro líquido de R$ 1,9 milhão obtido de janeiro a setembro de 2015. Em meio a desafios relacionados à aquisição da Saraiva, à excessiva dependência das vendas de livros para o governo federal e à recessão, as ações da companhia despencaram — em 3 de fevereiro, valiam R$ 6,60, 34,91% menos que um ano atrás.

O formato atual da Somos Educação começou a ser delineado com a aquisição, por fundos sob gestão da Tarpon, do controle da antiga Abril Educação, em fevereiro de 2015. Logo os novos controladores desenharam um agressivo plano de expansão. A cereja do bolo do projeto foi a aquisição da parte editorial do grupo de varejo Saraiva pela Abril Educação, por R$ 725 milhões — negócio anunciado em junho de 2015. Daí nasceu a Somos Educação, resultado da soma de ativos e expertise da empresa original (incluindo a consolidada marca do curso pré-vestibular Anglo) com as editoras Saraiva, Atual e Érica e os sistemas de ensino Ético e Agora, além das escolas de idiomas Red Ballon e Wise Up (posteriormente vendida por R$ 398 milhões).

A compra das editoras da Saraiva foi inicialmente bem recebida pelo mercado — os analistas inclusive chegaram a criticar a decisão da varejista de se desfazer de um ativo de boa qualidade. O preço das ações comprovava o prognóstico favorável. Há cerca de um ano, quando a integração dos ativos editoriais da Saraiva de fato se iniciou, os papéis da Somos Educação, listados no Novo Mercado, eram negociados a R$ 12,50, um pouco abaixo das máximas históricas. O problema é que nem tudo saiu conforme o esperado ao longo de 2016. No terceiro trimestre, a Somos Educação amortizou R$ 95,9 milhões referentes ao ágio da compra das operações da Saraiva, despesa inexistente um ano antes. Embora esse custo não recorrente já estivesse previsto no orçamento do ano, afetou as contas já combalidas da empresa. “A Saraiva Educação é um bom ativo, mas a Somos Educação não teve caixa para suportar um aumento de 65% nos custos com a aquisição”, constata Rafael Panonko, analista da Toro Radar. Também influenciaram esse aumento despesas relativas à integração das operações: foram R$ 23,2 milhões nos nove primeiros meses de 2016, decorrentes de ajuste no quadro de funcionários e de unificação de centros de distribuição.

Para piorar, a Somos Educação, assim como outras companhias do ramo editorial escolar, foi prejudicada em 2016 por mudanças não programadas no fluxo de pagamentos das encomendas para o programa nacional do livro didático (PNLD), anunciadas pelo governo em dezembro de 2015. A alteração do cronograma de repasses dos recursos impactou negativamente a linha das receitas líquidas.

No terceiro trimestre de 2015, a Somos Educação registrou receitas de R$ 144,2 milhões (incluindo Saraiva) com os pagamentos do PNLD, o equivalente a 44% do total do contrato da empresa no âmbito do programa no ano. Já no mesmo período de 2016, a companhia contabilizou um valor muito menor, de R$ 56,8 milhões (13% do total). Essa diferença contribuiu para a queda de 17% na receita líquida entre os trimestres, de R$ 381,5 milhões para R$ 316,9 milhões. Pelas contas da empresa, sem a influência desse fator externo inesperado, a receita teria aumentado 10% nessa base de comparação. Os valores restantes do contrato de 2016 foram quitados após o fechamento desse balanço, em dezembro (cujos números só serão divulgados no fim de março).

Mas é exatamente esse fator extrínseco à companhia que desagrada o mercado. Uma fatia muito expressiva das receitas da Somos Educação como um todo e das suas editoras em particular está vinculada ao PNLD — e, portanto, sujeita aos caprichos e estratégias do governo. A situação piorou com a chegada dos ativos da Saraiva, editora que sempre figurou entre os maiores players no mercado de didáticos (tradicionalmente muito dependentes das compras governamentais). Considerando que os R$ 56,8 milhões pagos pelo governo pela compra de livros didáticos da companhia no terceiro trimestre de 2016 representavam 13% do programa, o PNLD do ano passado (R$ 435 milhões) foi equivalente a 73% das receitas de R$ 598 milhões das editoras e sistemas de ensino básico do grupo Somos Educação (área de negócios que a empresa denomina K12) de janeiro a setembro de 2016; em relação à receita global de R$ 1,086 bilhão o percentual é de 40%. E esses percentuais aumentaram de um ano para outro. Em setembro de 2015, já considerando os números da Saraiva, o PNLD (de R$ 330 milhões) equivalia a 50% da receita de R$ 655 milhões da área K12 e a 30% do faturamento da companhia (R$ 1,097 bilhão). A fatia do governo-cliente é, portanto, bastante significativa e crescente, principalmente para o braço editorial do grupo.

Para evitar que seus números fiquem reféns da alta dependência do PNLD, Panonko, da Toro Radar, sugere que a Somos Educação reduza o peso da área editorial tradicional para o grupo. Hoje a empresa opera com as marcas Ática e Scipione. “A companhia poderia investir mais em formatos digitais, por exemplo.” Tudo indica, entretanto, que o governo vai permanecer no posto de cliente VIP: a previsão da empresa é faturar R$ 451,2 milhões com o PNLD em 2017 — isso se o Executivo não mexer de novo nos pagamentos. Esse, contudo, não é o único calcanhar de aquiles da companhia. A Somos Educação também encontra hoje um cenário pouco convidativo para crescer em outras linhas de negócios, como escolas preparatórias e de idiomas. Períodos de recessão, afinal, reduzem muito o poder de compra de quem antes podia facilmente pagar por serviços educacionais.

Procurada, a Somos Educação não quis comentar as ressalvas do mercado. Enviou apenas uma nota destacando como fator de influência sobre os papéis listados na bolsa a reduzida liquidez. Quando uma ação tem baixo giro no mercado, pequenas operações de compra ou venda em geral são suficientes para influenciar os preços. “Na prática, essa situação previne que investidores acessem o papel e montem posições relevantes, embora enxerguem o desconto em relação ao valor justo ou o potencial de valor de geração de longo prazo”, argumenta a companhia na nota. Cabe ressaltar que a Somos Educação é a única empresa do segmento de edição de livros didáticos e de produção de sistemas de ensino listada em bolsa. Suas principais concorrentes editoriais — como Moderna (do grupo espanhol Santillana), FTD e Edições SM — têm capital fechado”.

Um programa de recompra de ações anunciado em março de 2016 também reduziu ainda mais o interesse dos investidores pelos papéis. Os analistas, já pouco confiantes, não viram com bons olhos o comunicado — eles temiam que a empresa pudesse fechar o capital após a recompra (no fim, o programa não seguiu adiante). Ainda em 2015, pelo menos quatro grandes corretoras (Bradesco, BTG Pactual, Fator e Morgan Stanley) pararam de analisar as ações da Somos Educação. “Mas como nem a recompra nem uma oferta pública de aquisição de ações aconteceu já vemos um movimento de volta da cobertura pelo mercado”, observa Daniel Liberato, analista do setor de educação na Coinvalores. O retorno da cobertura é uma boa notícia para a empresa, que sofre com a baixa liquidez de seus papéis. Mas se o modelo de negócio continuar a ser reprovado pelos analistas, 2017 tende a ser mais um ano de cotações no vermelho para a Somos Educação.

A escolha da companhia para esta seção é feita a partir de um levantamento da Economatica com a oscilação e o volume negociado mensalmente por ações que possuem giro mínimo de R$ 1 milhão por dia. A partir daí, é escolhida uma ação que se destaca pela variação positiva ou negativa nos últimos 12 meses.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui