Não é de hoje que a educação representa um dos mais importantes pilares das sociedades modernas. É a partir dela que os cidadãos adquirem condições básicas de convívio e subsistência. Desde março, o setor educacional brasileiro vem atraindo a atenção de pessoas interessadas não somente no conteúdo ministrado por escolas e universidades, mas também no alto potencial de retorno financeiro que essas instituições podem proporcionar. Após a recente abertura de capital da Anhanguera, primeira empresa do ramo a chegar à bolsa de valores, a educação entrou no radar de investidores e analistas do mercado de ações.

Não é de hoje que a educação representa um dos mais importantes pilares das sociedades modernas. É a partir dela que os cidadãos adquirem condições básicas de convívio e subsistência. Desde março, o setor educacional brasileiro vem atraindo a atenção de pessoas interessadas não somente no conteúdo ministrado por escolas e universidades, mas também no alto potencial de retorno financeiro que essas instituições podem proporcionar. Após a recente abertura de capital da Anhanguera, primeira empresa do ramo a chegar à bolsa de valores, a educação entrou no radar de investidores e analistas do mercado de ações.

Assim como os bancos médios, os frigoríficos e as construtoras, as instituições de ensino ainda ensaiam seus primeiros passos no mercado de capitais. O sucesso obtido pela Anhanguera abriu de vez as portas para que outras instituições seguissem o mesmo caminho. Após observarem os papéis da concorrente se valorizarem mais de 60% apenas nos primeiros quatro meses de negociação, a Kroton Educacional e a Estácio Participações também realizaram suas ofertas iniciais de ações (IPOs).

As operações chegaram ao mercado em um momento favorável. Contaram com uma prolongada onda de liquidez no mercado financeiro internacional e com um cenário interno altamente promissor para quem deseja investir no ramo educacional, decorrente da conjunção de alguns fatores. O primeiro é o aumento na renda média do cidadão brasileiro. Por se tratar de uma necessidade essencial, existe forte demanda para os serviços de ensino. “As pessoas fazem o possível, verdadeiros sacrifícios para destinar parte da renda à educação”, afirma Milton Milioni, diretor da corretora Geração Futuro. Opinião semelhante tem Ricardo Binelli, diretor de operações da Petra Corretora. “O aumento da renda e a disponibilidade de crédito vão favorecer o segmento”, diz.

O espaço para o crescimento dos serviços e produtos de educação também justifica a expectativa favorável. No Brasil, apenas 20% dos jovens de 18 a 24 anos estudam. Para se ter uma idéia do que isso representa, nenhum outro país da América do Sul ostenta números abaixo de 30% nessa faixa etária. A grande pulverização dos players é outro atrativo: “75% dos alunos são servidos por instituições de pequeno porte, que não trabalham com a escala necessária para oferecer ensino de qualidade a um custo competitivo”, diz Ricardo Scavazza, diretor de Relações com Investidores da Anhanguera Educacional. Neste contexto, a consolidação desponta como principal fator de crescimento para o setor. Somente a Anhanguera agregou este ano dez campi a sua estrutura e pretende manter a média de uma nova unidade por mês. “O alcance da consolidação que está em curso é imensurável neste momento”, ressalta Milioni.

No Brasil, apenas 20% dos jovens entre 18 e 24 anos estudam. Em nenhum outro país da América do Sul esse número é inferior a 30%

A habilidade para administrar um número cada vez maior de unidades também se mostra fundamental. “A eficiência administrativa faz muita diferença no potencial de avanço, no número de novos alunos e no poder de retenção dos estudantes já matriculados”, afirma Eduardo Borges, sócio do banco Modal. Se a fórmula do sucesso começa com uma boa gestão, a segunda etapa passa pela área acadêmica. “Não tenho dúvida de que o salto de qualidade será a segunda onda. A primeira ainda é atingir o nível de preço que a eficiência administrativa permite”, conclui Borges.

Métodos menos ortodoxos de ensino também figuram na lista de quem está de olho no potencial desse mercado. Os cursos a distância e on-line ganham cada vez mais espaço atualmente. De acordo com o Anuário Brasileiro Estatístico de Educação Aberta e a Distância (Abraead), o número de alunos matriculados nesses cursos saltou de menos de 2 mil para quase 160 mil no período de 2000 a 2004.

Os prospectos de distribuição de ações de Anhanguera, Kroton e Estácio revelam que as instituições estão a par do caminho que precisarão trilhar para prosperar daqui em diante. Todos contemplam, entre outros projetos, planos de crescimento através da aquisição de concorrentes de menor porte e alternativas para suprir deficiências administrativas. Os investidores se mostraram igualmente confiantes com os rumos traçados pelas companhias e garantiram o sucesso das ofertas iniciais. Daniel Gorayeb, economista e analista da Spinelli Corretora, classifica o nicho como forte candidato à abertura de capital. “Salvo se ocorrer um problema generalizado de liquidez na bolsa, haverá espaço para pelo menos dez companhias educacionais”, estima Gorayeb. O otimismo é compartilhado por Binelli, da Petra, que usa o setor imobiliário como base de comparação. “Por maior que seja o número de empresas abertas, isso ainda é pouco em relação ao PIB da área de construção civil”, compara.

Entretanto, em meio à euforia dos milhões levantados nos IPOs, alguma dose de cautela também é bem-vinda, principalmente por se tratar de um ramo desconhecido na bolsa. “Hoje o mercado aposta no setor como um todo. No momento em que as empresas não entregarem o que estão prometendo, haverá maior seleção e um natural amadurecimento”, afirma Ryon Braga, presidente da Hoper Consultoria, especializada no segmento de educação. Em sua opinião, existe um risco real de excesso de ofertas. “Haverá mais companhias abertas do que o setor comporta. Será preciso analisar cuidadosamente cada caso para realizar bons negócios”, prevê.

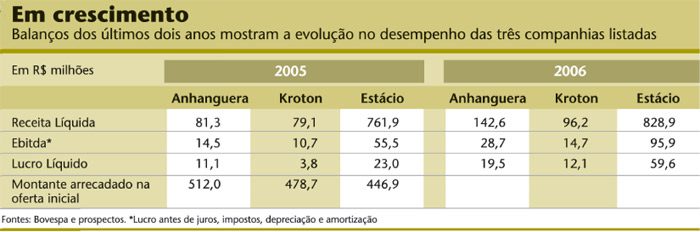

O próprio mercado deu uma demonstração de que está atento às singularidades de cada oferta. Apesar de exibir números bem mais robustos que as concorrentes (veja gráfico na página 60), a Estácio não conseguiu captar o valor esperado. Suas units atingiram R$ 22,50, contra a previsão do prospecto preliminar para um intervalo entre R$ 32,50 e R$ 42,50. O mesmo não ocorreu com Anhanguera e Kroton, que ofertaram seus papéis pelo valor máximo da faixa. Para Augusto Vieira, analista da Neo Investimentos, a Anhanguera se destaca por atuar em um nicho promissor e com boas perspectivas de crescimento, que é o do aluno trabalhador. De fato, quem possui um diploma de ensino superior no Brasil consegue obter rendimentos até 170% maiores que os daqueles que não completam o terceiro grau, o que impulsiona a procura por serviços de ensino na fase adulta.

Animadas, mais instituições se apressam para pegar carona na boa receptividade do mercado. Um dos maiores grupos de educação do País, formado pela rede universitária Unip e pela de ensino médio e fundamental Objetivo, manifestou publicamente sua intenção de abrir o capital. Outra que já deu o primeiro passo rumo à bolsa foi a rede COC, cujo prospecto preliminar de distribuição se encontra em análise na Comissão de Valores Mobiliários (CVM), sob a denominação de Sistema Educacional Brasileiro S.A (SEB). Gorayeb, da Spinelli, aposta que, até o fim do ano, mais cinco chegarão à Bolsa de Valores de São Paulo (Bovespa).

Os investidores estrangeiros, como invariavelmente vem ocorrendo, estão de olho nas novatas e nas empresas que ainda postulam seu lugar no pregão. Alguns dos maiores grupos de ensino norte-americanos detêm hoje fatias generosas do capital de instituições brasileiras. Desde 2005, a Laureate International Universities controla a Universidade Anhembi Morumbi. A Whitney International University System, outro peso-pesado do segmento, arrematou a participação na Faculdade Jorge Amado no fim de 2006. A Apollo Group atualmente negocia com cerca de dez instituições brasileiras e a DeVry University, primeira empresa de educação no mundo a abrir o capital, está prestes a concretizar um negócio no Brasil.

Enquanto o apetite das companhias de fora se mostra cada vez mais voraz, o impasse sobre a sua participação no capital de instituições de ensino é objeto de discussão, inclusive, no Congresso Nacional. Tramita na casa um projeto de lei denominado Reforma Universitária, cujo conteúdo prevê, entre outros assuntos, a limitação da participação estrangeira no capital votante das empresas educacionais a 30%. Para Scavazza, da Anhanguera, a medida tem boas chances de emplacar. Já Braga, da Hoper, vê dificuldades. Além de já existir a presença majoritária de estrangeiros nas instituições de ensino brasileiras — um precedente que teria de ser contornado —, é forte o lobby de instituições privadas para que a medida não seja aprovada.

Nos prospectos, escolas planejam crescer através da aquisição de concorrentes de menor porte e da redução de deficiências na gestão

DOAÇÕES E CONFLITO — O interesse dos estrangeiros nos negócios de educação do Brasil tem se mostrado resistente às diferenças de ordem social e cultural entre os países. A realidade norte-americana, por exemplo, é muito distinta do que se tem hoje no País. Lá cada estado possui legislação própria sobre doações a instituições educacionais. Os governos, historicamente, estimulam os cidadãos a doar recursos através de benefícios fiscais e conseguem bons retornos com isso.

De acordo com Vitor Gomes e Cláudia Levasier Mahler, advogados tributaristas do escritório Tozzini Freire, a legislação brasileira praticamente não contempla benefícios fiscais por doações a escolas e universidades. No antigo Código Civil, ainda havia a previsão de que eventuais heranças sem destinatários poderiam ser transferidas aos estados, que, por sua vez, as repassavam para instituições como Universidade de São Paulo (USP) e Universidade Estadual Paulista (Unesp). O dispositivo foi alterado e agora os bens são transferidos para os municípios. Também não existem programas específicos que estimulem doações. “Essa fonte de recursos é inviável para as universidades. As hipóteses são muito restritas”, afirma Gomes.

Já um ponto em que todos convergem refere-se ao potencial conflito ideológico do processo de mercantilização do ensino. A questão é como equilibrar a função social que a educação exerce com a expectativa de retorno financeiro de analistas e investidores e sua inerente pressão por custos. Essa relação não poderia provocar um choque de interesses que colocasse a sociedade civil de um lado e os investidores de outro?

Para Ryon Braga, o conflito é mais irreal do que parece. Segundo ele, a qualidade dos serviços prestados será determinante para que uma empresa seja bem ou malsucedida, inclusive na bolsa. Ricardo Scavazza concorda: “Quem prestar serviços de qualidade conseguirá satisfazer aos dois lados”. Segundo Daniel Gorayeb, da Spinelli, essa preocupação já está incorporada no dia-a-dia dos pregões. Ele cita como exemplo o índice ISE da Bovespa, que reflete a consciência dos investidores quanto à responsabilidade social. “Se uma companhia de celulose desmatar a Amazônia, ninguém vai querer comprar suas ações”, afirma. Se a crença na sustentabilidade realmente prevalecer, a expectativa é de que não faça a menor diferença se a empresa atua no ramo de saúde, educação, aço ou energia. Para quem desejar lucros sustentáveis, o respeito aos stakeholders será peça fundamental no modelo de negócio de uma companhia.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui