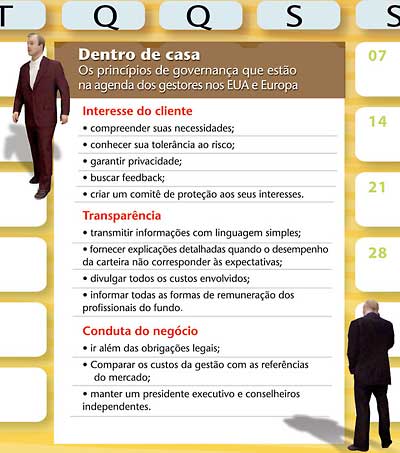

Quando o assunto é governança corporativa, nossos gestores de recursos não hesitam em cobrar das companhias investidas a adesão aos padrões considerados mais avançados internacionalmente. Mas quando o foco é a governança deles mesmos, é preciso reconhecer que ainda estamos longe das mais sofisticadas exigências discutidas lá fora. Em países como Estados Unidos, Canadá e Europa, há uma agenda para o desenvolvimento das práticas das administradoras de recursos que inclui uma série de iniciativas ainda muito pouco vistas no Brasil. Por exemplo, a manutenção de um conselho de administração com um presidente e membros independentes, o detalhamento da remuneração dos profissionais, a adoção de uma linguagem simples para se comunicar com os cotistas e até a divulgação dos custos da gestora em relação ao gasto médio da indústria de fundos do país. Essas e outras medidas foram compiladas pela KPMG no final de 2006 e reunidas no trabalho Financial Services: Towards Enhanced Business Governance, que entrevistou 193 gestores de recursos de 19 países diferentes.

Quando o assunto é governança corporativa, nossos gestores de recursos não hesitam em cobrar das companhias investidas a adesão aos padrões considerados mais avançados internacionalmente. Mas quando o foco é a governança deles mesmos, é preciso reconhecer que ainda estamos longe das mais sofisticadas exigências discutidas lá fora. Em países como Estados Unidos, Canadá e Europa, há uma agenda para o desenvolvimento das práticas das administradoras de recursos que inclui uma série de iniciativas ainda muito pouco vistas no Brasil. Por exemplo, a manutenção de um conselho de administração com um presidente e membros independentes, o detalhamento da remuneração dos profissionais, a adoção de uma linguagem simples para se comunicar com os cotistas e até a divulgação dos custos da gestora em relação ao gasto médio da indústria de fundos do país. Essas e outras medidas foram compiladas pela KPMG no final de 2006 e reunidas no trabalho Financial Services: Towards Enhanced Business Governance, que entrevistou 193 gestores de recursos de 19 países diferentes.

Se o estudo, todos esses esforços visam minimizar conflitos de interesses e propor o alinhamento de objetivos entre a gestão e os clientes dos fundos. Para eles, a transparência deve ir além do que exige a lei. Numa situação em que a performance do rendimento ficou abaixo do esperado, por exemplo, não basta informar números. É preciso explicar o que ocorreu, quais alternativas existiam naquele momento e por que algumas delas foram ou não adotadas. Com o intuito de extrapolar a regulação, os gestores consultados chegam a realizar enquetes periódicas com os investidores para avaliar a percepção sobre o seu trabalho. “A boa governança requer não só uma grande experiência no negócio, mas a capacidade de compreender o cliente”, descreve um dos entrevistados pelo estudo da KPMG.

A fim de que essas medidas obtenham resultados práticos, os gestores estrangeiros estabeleceram três estruturasque,juntas, formariam a chamada “arquitetura da governança”. A primeira seria a implementação dos sistemas e controles internos para atender a regulação, evitar fraudes e prover maior visibilidade das conformidades. Quase metade dos entrevistados na pesquisa afirmou ter feito melhorias nesse quesito nos últimos anos. O segundo foco de atuação estaria sobre o comportamento dos funcionários, que devem incorporar os princípios éticos de gestão do fundo e transmiti-los em suas atividades do dia-a-dia, principalmente nas equipes que lidam diretamente com o investidor. Por fim, a última estrutura abrange as duas primeiras. Trata-se da incorporação e transmissão da cultura do negócio para todas as partes envolvidas.

“Cada vez mais, os fundos enxergam a governança não apenas como uma condição para agradar o cliente e ficar dentro da lei, mas, principalmente, como uma obrigação de quem quer assegurar a perenidade do negócio”, define Carlos Gatti, sócio da KPMG. “As boas práticas dão o tom de como aquele modelo constituído irá caminhar dali em diante, isto é, que políticas de transparência, gestão e ética serão adotadas em determinadas circunstâncias.” Contudo, o estudo afirma que os gestores entrevistados também se mostram apreensivos quanto ao preço daadoção dessas medidas. Afinal, manter um conselho de gestão com presidente e membros independentes, constituir comitês de apoio ao board, reduzir custos internos e investir em formas diferenciadas de comunicação não sai nada barato. Entre os impactos negativos que a governança trouxe para o negócio, quase 60% dos respondentes apontaram um grande aumento da burocracia, seguido de um maior custo e tempo gasto para lidar com questões que vão muito além da administração do dinheiro aplicado.

Mas será que os gestores desistiriam das boas práticas por conta desses obstáculos? “Essa discussão existe, e cada vez mais vem perdendo força”, argumenta Gatti. “O que hoje é custo amanhã será visto como investimento e, no futuro, como receita para a empresa.” Segundo alguns entrevistados, “os custos sãoc onseqüências naturais dessas mudanças, mas ninguém pode duvidar dos seus benefícios”. Os participantes da pesquisa entendem ainda que as boas práticas, sozinhas, não garantem a presença do investidor no fundo.“Para o cliente, a governança corporativa é apenas um bilhete de entrada; o que ele quer mesmo ver é o retorno do dinheiro investido, e isso a governança não garante.”

JÁ NO BRASIL… — Diante das conclusões da pesquisa, resolvemos apurar como andam os avanços no relacionamento entre o cotista e os administradores de recursos no Brasil. Poraqui, poucos fundos contam com membros independentes no conselho. Além disso, os comitês, quando existem, estão mais focados na gestão da carteira — com olhos para os melhores investimentos e cenários macroeconômicos — e menos na discussão específica sobre os interesses do cotista.

Em geral, a comunicação com o cliente é uma preocupação que cabe aos distribuidores, o que faz com que muitos gestores não se envolvam em discussões sobre como melhor atendê-los. Para Marcelo Giufrida, do BNP Paribas, isso pode acontecer sobretudo nas assets independentes, devido à pequena estrutura dessas instituições comparadas com as gestores norte-americanas, por exemplo. “Por essa razão, a implantação da governança nasrelações como cotista acaba sendo feita apenas por quem vai lidar diretamente com ele”, diz. “O que cabe ao gestor é fazer um trabalho adequado ao mandato do fundo na gestão dos recursos.”

Em administradoras como as do Itaú e Bradesco, que contam com a estrutura de um banco para trabalhar na distribuição dos produtos, o cliente aparece mais freqüentemente nas discussões sobre a governança interna dos fundos. Contudo, nenhuma das duas instituições mantém conselheiros independentes para cuidar dos interesses do cotista. “Esse papel é feito por nós mesmos”, diz Moacyr Castanho, diretor de fundos de investimento do Itaú. Dos cuidados com o cliente, ele cita a preocupação de manter uma linguagem simples, a apresentação de informações de modo transparente, além de um controle de riscos independente, voltado somente aos recursos de terceiros. Já o Bradesco, além das práticas citadas acima, organiza, desde 2005, um café da manhã com grupos de cotistas a fim de esclarecer assuntos sobre riscos, diversificação, cenário macro econômico e tributação. Sobre o porquê de a instituição não possuir conselheiros independentes, Ricardo Misukawa, diretor de produtos da Bradesco Asset Management, acredita que o diretor do fundo consegue responder pelas diretrizes de investimento e, ao mesmo tempo, garantir uma independência na tomada de decisões que defendam os interesses dos clientes.

Quem faz diferença nesse quesito, no Brasil, são os fundos de valor. Segundo o professor Marcelo Coimbra, coordenador do curso de pós-graduação em governança e sustentabilidade da Fecap, a principal explicação para isso é que essas carteiras têm um número menor de investidores, o que possibilita maior ativismo por parte dos clientes. O gestor do fundo Fator Sinergia, Fernando Tendolini, concorda com o professor e acrescenta que, nos fundos de valor, o fato de o resgate do dinheiro acontecer em períodos bastante longos (chegam a cinco anos) reforça os laços de confiança. “A transparência tem de ser máxima. O cotista só estará aqui se acreditar na gestão.” O Sinergia mantém um conselho com oito membros, sendo cinco deles independentes, escolhidos entre os próprios cotistas.

CENÁRIOS DIFERENTES — São várias as explicações das diferenças entre os fundos brasileiros e os do exterior. A primeira vem do fato de esse mercado, em países como Europa e Estados Unidos, vir se desenvolvendo há mais tempo. “Nos Estados Unidos, a regulação para os fundos existe desde 1940, com a publicação do Investment Company Act, que já se preocupava em estabelecer regras para proteger o cliente”, explica o advogado Guilherme Vieira da Silva, do escritório Trench, Rossi e Watanabe Advogados.

Outro fator, segundo ele, estaria na organização societária dos fundos mútuos nos Estados Unidos —lá conhecidos como investment companies — cuja natureza jurídica é equivalente à de uma sociedade anônima brasileira. Por isso, gestores norte-americanos acabam se sujeitando a práticas semelhantes às das companhias abertas, como manter conselheiros independentes, por exemplo. “É diferente do que acontece no Brasil, onde os fundos têm uma natureza jurídica contratual e não são regidos pela Lei das S.As”, acrescenta.

Para se ter uma idéia, a Securities and Exchange Commission (SEC) vê o conselheiro de um fundo como peça chave na defesa dos interesses dos investidores, dada sua responsabilidade sobre o regimento da carteira e sua autonomia para fixar as menores taxas possíveis e definir as despesas prioritárias. Em 2004, por exemplo, o órgão regulador aprovou regras com exigências ainda maiores para os fundos em prol da governança. Entre as novas medidas, introduziu a prerrogativa do conselho de eleger um membro independente para a presidência do órgão; a auto-avaliação dos conselheiros, incluindo considerações sobre a estrutura do board e o número de conselhos em que seus membros atuam; a composição com 75% de independentes (para que eles tenham a força necessária para negociar taxas de administração mais justas); e reuniões dos conselheiros em separado pelo menos uma vez a cada trimestre (para que possam discutir com privacidade sobre a performance dos vernança terá de passar por uma mudança na cultura gestores). do cotista, que quase nunca participa de assembléias e,

Contudo, Gregory Harrington, sócio do escritório de advocacia Linklaters, lembra que a tentativa da SEC de aumentar as exigências para os fundos causou protestos do Investment Company Institute, que apoiou a Câmara de Comércio dos Estados Unidos numa ação judicial contra as novas medidas. “Eles alegaram que a SEC não tinha evidenciado a necessidade de instituir essas regras, nem considerado os custos envolvidos”, acrescenta. Um tribunal federal norte-americano deu ganho de causa à Câmara, forçando a SEC a suspender tais exigências e colocar a proposta em audiência pública.

Quando nossos fundos chegarão ao patamar das mesmo tamanho que o de países desenvolvidos, possui boas práticas discutido pelos Estados Unidos e pela outras características, assume uma forma societária Europa? Para o professor Coimbra, a evolução da governança terá de passar por uma mudança na cultura do cotista, que quase nunca participa de assembléias e, não raro, desconhece as taxas cobradas. “O problema é que existe um excesso de confiança no gestor”, diz. “E isso ocorre pelo fato de boa parte dos nossos cotistas ter se acostumado às aplicações seguras, concentradas em títulos do governo, e se esquecido da importância de uma gestão diferenciada como medida para a redução de riscos.” Já o advogado da Trench, Rossi e Watanabe observa que tudo tem seu tempo. “Não acho que as práticas de governança adotadas lá fora, embora importantes, devam ser importadas automaticamente para o Brasil”, diz. “Afinal, nosso mercado de fundos não tem o mesmo tamanho que o de países desenvolvidos, possui outras características, assume uma forma societária própria e ainda está em desenvolvimento.”

| CVM quer trazer “suitability” para o País As práticas de governança voltadas aos interesses dos cotistas brasileiros deverão ganhar em breve um reforço da regulamentação. A Comissão de Valores Mobiliários (CVM) planeja colocar em audiência pública uma proposta para aperfeiçoar as regras que incidem sobre os gestores de recursos de terceiros no que diz respeito à adequação (mais conhecida pelo mercado como “suitability”) de suas carteiras. Em bom português, essa expressão significa a obrigação da administradora em conhecer tão bem o perfil do cotista a ponto de saber se determinada recomendação de investimento é a mais apropriada para ele, usando critérios como aversão ao risco, objetivo do investimento, situação financeira, necessidades a curto e longo prazo e diversificação do portfolio, entre outros.Até o fechamento desta edição, o plano da CVM era fazer com que os procedimentos de suitability se somassem, por exemplo, aos critérios para definição dos investidores qualificados — aqueles que têm acesso a produtos com maior risco. Assim, não bastaria o investidor dispor de um capital mínimo de R$ 300 mil (o mais usual para configurá-lo como qualificado) para estar habilitado às aplicações mais arriscadas. O gestor precisaria também atestar que o cliente tem, de fato, perfil adequado àquela carteira. A nova exigência se inspira em regras semelhantes às jurisdições internacionais, como, por exemplo as diretivas do Markets in Financial Instruments Directive (MiFID) seguidas pelos integrantes da União Européia, e das normas existentes na regulação norte-americana. Nos Estados Unidos, a Securities and Exchange Commission (SEC) não só obriga a gestora de recursos a se certificar de que as características do investidor condizem com o produto oferecido, como autoriza os fundos a impedir que esse aplicador entre na carteira caso não tenha um perfil adequado. Como é feita essa classificação? A SEC não define um critério específico para avaliar a aptidão de alguém a participar de um investimento. Isso pode ser feito a partir de questionários, entrevistas pessoais, comprovação de dados financeiros ou qualquer outra forma encontrada pela gestora. O importante é que o objetivo seja atingido. Aqui no Brasil, a proposta da CVM para o suitability virá a partir da divulgação de um concept release — documento que, pela primeira vez, será usado pelo órgão regulador. A proposta é levar o assunto a público e ouvir a opinião dos gestores sobre a possibilidade de se aperfeiçoar as exigências que, de forma genérica, já aparecem no artigo 14 da Instrução 306. Segundo esse artigo, o administrador do fundo deve “atender aos objetivos de investimento do (s) titular (es) da carteira” e garantir que “a política de investimentos a ser adotada está de acordo com o perfil do investidor, a sua situação financeira e seus objetivos”. O fato de a CVM levar esse tema a uma audiência pública revela, portanto, a intenção do órgão de reforçar a importância do suitability, sob pena de infração no caso de seu descumprimento. (ASS) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui