Real forte, taxa de juros em declínio e risco-país estável combinados a uma oferta generosa de crédito e muita liquidez no mercado internacional: estes foram os ingredientes que fizeram de 2006 um marco histórico para o Brasil na área de fusões e aquisições, também usualmente chamada pelo termo em inglês M&A (mergers and acquisitions). Soma-se a esses itens o maior número de operações de oferta pública inicial de ações (IPO, na sigla em inglês), cujos recursos ajudaram a financiar a expansão de diferentes negócios, e o resultado é um ano excepcional.

Real forte, taxa de juros em declínio e risco-país estável combinados a uma oferta generosa de crédito e muita liquidez no mercado internacional: estes foram os ingredientes que fizeram de 2006 um marco histórico para o Brasil na área de fusões e aquisições, também usualmente chamada pelo termo em inglês M&A (mergers and acquisitions). Soma-se a esses itens o maior número de operações de oferta pública inicial de ações (IPO, na sigla em inglês), cujos recursos ajudaram a financiar a expansão de diferentes negócios, e o resultado é um ano excepcional.

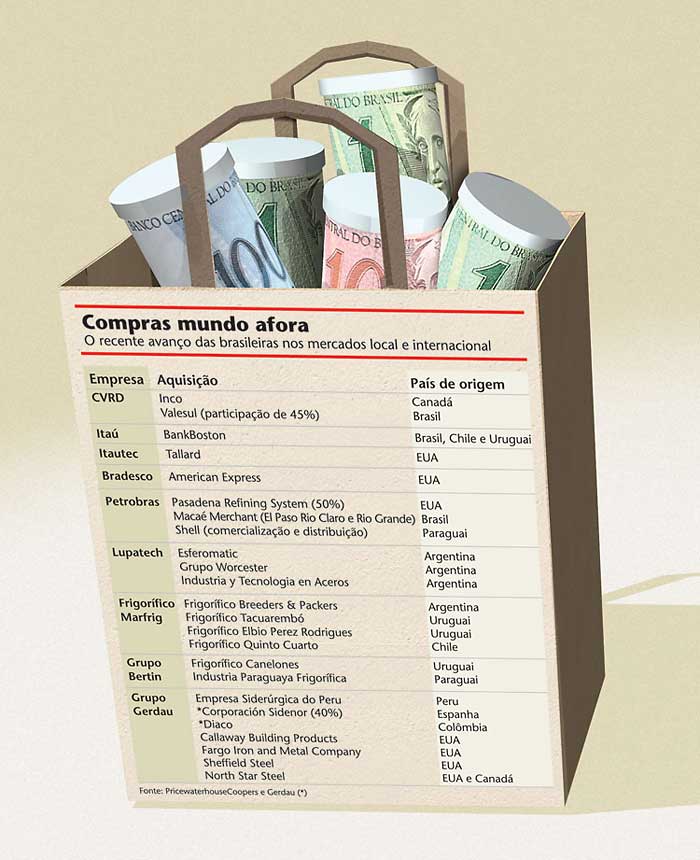

Levantamento da PricewaterhouseCoopers (PwC) calcula que tenham sido fechadas 389 aquisições no Brasil em 2006, incluindo a compra de participações controladoras (290) e não-controladoras (144), 44% mais que em 2005. Dessas 389 operações, 42% (163) foram conduzidas por empresas estrangeiras no País, um aumento de 39% em relação ao ano anterior. O curioso foi que o número de aquisições feitas pelas brasileiras cresceu ainda mais — alta de 47% —, num total de 226 operações, interrompendo a trajetória de queda, verificada desde 2003, no número de operações protagonizadas por empresas nacionais. E os consultores logo avisam que o fôlego verde-eamarelo deve se manter em 2007. Tanto no mercado local como em aquisições além fronteiras.

A era de fusões e aquisições veio para ficar e o Brasil está seguindo uma tendência mundial de reorganização dos mercados, que antes havia sido brecada pela falta de uma bolsa mais forte”, diz Raul Beer, sócio da Price. “Até 2004, podia-se contar nos dedos das mãos as empresas que captavam recursos na bolsa para investir.” Hoje, lembra o consultor, as compras são feitas inclusive com ações do próprio comprador, como aconteceu com a aquisição da Brasil Ferrovias pela ALL Logística, da ViaOeste pela CCR e do BankBoston pelo Itaú. Outro levantamento, este da Deloitte, revela que, em 2006, as empresas brasileiras realizaram 67 operações de fusão ou aquisição de estrangeiras, sendo que 43 delas se deram no segundo semestre. “Foi o melhor ano dos últimos cinco para esse tipo de transação”, diz Reinaldo Grasson, gerente sênior da área de finanças corporativas da Deloitte. “As empresas brasileiras vêm passando por um momento bastante favorável, que lhes permite competir em escala global”, afirma. O exemplo máximo dessa fase áurea foi dado pela Companhia Vale do Rio Doce (CVRD) que, no ano passado, capitaneou a maior operação de aquisição já realizada por uma empresa brasileira: comprou por cerca de US$ 18 bilhões a canadense Inco, depois de desbancar nada menos que dois rivais de peso internacional (a norte-americana Phelps Dodge e a canadense Teck Cominco). A compra tornou a Vale um gigante ainda maior no mercado mundial de mineração, especialmente em níquel, ficando atrás apenas da anglo-australiana BHP Billiton.

AVANÇO NO EXTERIOR — Para Grasson, é sintomático que empresas de economias emergentes como as do Bric (Brasil, Rússia, Índia e China) estejam se capitalizando para assumir no exterior a posição de caçadoras, não mais de caças. “Assistimos à briga de uma empresa brasileira (a Companhia Siderúrgica Nacional — CSN), e de uma indiana (Tata Steel) em torno da européia Corus”, lembra. “Isso era inimaginável até pouco tempo atrás.” Também a Gerdau, maior fabricante de aços longos das Américas, tentou no início deste ano aumentar o seu poderio no mercado global com a compra da estatal colombiana Acerias Paz Del Rio, operação que foi barrada pela autoridade antitruste da Colômbia. No ano passado, a Gerdau — que foi considerada pela Fundação Dom Cabral a companhia brasileira com maior grau de internacionalização — adquiriu a peruana Siderperú e a norte-americana Sheffield Steel Corporation, além de participações em outras empresas.

Engana-se, no entanto, quem pensa que este avanço das brasileiras no exterior esteja restrito ao setor de siderurgia e mineração. É claro que, para competir no mercado mundial, especialmente em commodities, é preciso ter escala, o que justifica as últimas operações capitaneadas por siderúrgicas e mineradoras nacionais. “Há setores mais afetados pela globalização e que tendem a se consolidar”, diz Grasson, da Deloitte. “Isso vale para aço, bebida, papel e celulose”, completa. Para Fernando Meira, responsável pela área de fusões e aquisições do Itaú BBA, há outros setores em que o Brasil tem vantagem competitiva intrínseca, como o da indústria têxtil. “Todas aquelas empresas cuja operação depende de muita escala vão procurar oportunidades de se expandir no exterior, especialmente no nosso continente”, afirma o executivo do Itaú BBA, citando como exemplos a Natura, em varejo, e o próprio Itaú, em serviços.

Beer, da PwC, lembra que uma aquisição se justifica mais em certos setores do que em outros. “Você só vai comprar uma empresa, ao invés de partir do zero, se tiver dificuldade para replicar o negócio já existente”, afirma. Como exemplo, o sócio da PwC cita a aquisição da cervejaria Baden Baden, em janeiro, pela Schincariol. “A fabricante de bebidas queria uma marca premium de cerveja que a permitisse obter um aumento imediato do market share e, de quebra, eliminar um concorrente”, diz ele, apontando, por sinal, os setores de alimentos e bebidas como dois dos mais propensos à onda de consolidação deste ano.

COMPRAR PARA CRESCER — “As empresas cujos setores estejam em processo de consolidação tendem a crescer mais via M&A do que organicamente”, diz Winston Fritsch, sócio sênior e diretor executivo de finanças corporativas da Rio Bravo Investimentos. Um exemplo clássico desse movimento está na Diagnósticos da América (Dasa). Com aspiração de chegar ao status de multinacional, a companhia acumula pelo menos uma aquisição a cada trimestre e, no ano passado, foram concluídas quatro: a do cearense LabPasteur, do brasiliense MedLabor, do catarinense Vita Medicina Diagnóstica e do goiano Laboratório Atalaia.

Para João Ricardo de Azevedo Ribeiro, sócio do escritório Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga, a Dasa é ainda referência quando se fala de recursos captados no mercado de ações e utilizados para financiar expansão. “A grande oportunidade de M&A este ano está no mercado interno”, diz Ribeiro. “Temos chances de consolidação nos setores imobiliário, de telecom e de bancos médios”, acredita. O Bradesco confirmou a tese, anunciando no final de janeiro a aquisição do banco BMC, especialista na concessão de crédito consignado, por R$ 800 milhões, a serem pagos com uma emissão de ações preferenciais e ordinárias.

Fritsch, da Rio Bravo, prevê oportunidades em varejo, logística e utilities (saneamento e energia). E Francisco Müssnich, sócio do escritório Barbosa, Müssnich & Aragão, acrescenta à lista os setores de petroquímica e aviação. “O mercado de capitais está muito aquecido devido à nova postura do empresário brasileiro de fazer ofertas públicas, capitalizando o seu negócio dentro de um padrão bastante razoável de governança, que foi atingido com o Novo Mercado da Bovespa”, diz Müssnich.

Já Fábio Marinho, gerente sênior da área de fusões e aquisições da Ernst & Young, acredita que, no Brasil, é difícil encontrar um setor que não esteja passando por um momento de consolidação. “Alguns estão na terceira ou quarta onda de fusões ou aquisições, como é o caso do financeiro”, diz. As poucas indústrias que ainda não viveram essa fase são as de transportes, cosméticos e a farmacêutica (de produtos OTC, sem prescrição), afirma o consultor. “Nestes casos, é possível que vejamos um número maior de operações, embora envolvendo menor volume financeiro”, afirma.

Também na Ernst & Young, o sócio Carlos Miranda avalia que a valorização da governança no ambiente corporativo exerceu impacto sobre o custo de captação das empresas e da sua valorização no mercado. “Há pouco tempo, um cliente comentava comigo que, hoje, ele mesmo põe em prática o trabalho que o private equity faria com ele no passado: a reorganização do negócio, o ajuste de contas, a transparência nos processos para vender a participação lá na frente”, conta. “A diferença é que, agora, algumas empresas promovem tudo isso por si mesmas antes de abrir o capital.”

Por enquanto, a movimentação no mercado brasileiro de capitais vem favorecendo as atividades também em fusões e aquisições. Mas, em algumas situações, uma atividade poderia tirar mercado da outra. Miranda, da Ernst, lembra que, há algum tempo, eram muito comuns situações em que uma companhia, em meio à concorrência acirrada e elevado endividamento, só tinha como alternativa ser vendida. Hoje, com mais oportunidades no mercado de capitais, seus sócios podem fazer uma oferta secundária e buscar recursos novos para financiar o crescimento com um IPO. “Os empresários passaram a ter um comportamento mais maduro, de ‘desapego’ ao negócio, e aceitaram a idéia de dividir o controle para poder crescer.” Uma vez capitalizada, a companhia pode, então, sair a mercado para adquirir concorrentes menores, movimentando a área de M&A. Portanto, por enquanto, o jogo entre IPOs e M&As está bem equilibrado. Quem vem ganhando são as companhias e empresários brasileiros.

| Aquisições alavancadas: mais negócios para o Brasil e mais valor para os ativos Quem compra uma empresa com dinheiro emprestado e utiliza o fluxo de caixa do novo negócio para pagar o que deve está fazendo uma operação de “leveraged buyout” (LBO) ou, em português claro, compra alavancada. Neste caso, as garantias do empréstimo costumam ser os próprios ativos da empresa adquirida ou dos compradores.Era essa a operação desenhada pela CSN para levar a Corus: US$ 8 bilhões seriam levantados em empréstimo no exterior, tendo como garantia a própria siderúrgica anglo-holandesa — o equivalente a 83% do valor da última oferta (apresentada até o fechamento da edição), de US$ 9,6 bilhões. Antes, porém, a tentativa de aquisição da Perdigão pela Sadia, em julho do ano passado, quando a Sadia havia obtido um empréstimo do ABN Amro para a compra, já tinha levantado a questão: teriam as empresas brasileiras finalmente aderido ao modelo de LBO, bastante comum em mercados como o norte-americano, mas inédito no País até então?

Sim, segundo Patrice Etlin, sócio da Advent International. “O que estamos vendo hoje é o início de um ‘boom’ nesse tipo de compra, que irá proporcionar um desenvolvimento maior do mercado de M&A, além do aumento do preço dos ativos”, afirma. Ele esteve entre os pioneiros quando fez a aquisição da Brasif, em março do ano passado, com metade dos recursos alavancados (US$ 250 milhões). “Há sempre o limitador do quanto a empresa pode ser ‘alavancável’, que hoje está na faixa de 4 a 5 vezes o Ebtida. Mas existem transações no exterior em que esse nível de alavancagem chega a 11 ou 12 vezes o Ebtida, o que nos dá uma noção de onde o mercado brasileiro pode chegar”, afirma. Segundo Etlin, pode-se dizer que os fundos de private equity estão pagando hoje múltiplos superiores, justamente por conta de sua capacidade de endividamento. As LBOs devem ser entendidas, na visão de Fábio Marinho, gerente sênior da área de fusões e aquisições da Ernst & Young, como uma evolução das finanças corporativas no Brasil. Hoje, diz ele, com o excesso de liquidez e o controle rígido da governança, as aquisições em geral são muito mais estudadas do que antigamente. “Esse cenário permite estruturar uma captação mais consistente e viabilizar operações de LBO no Brasil”, afirma. Raul Beer, sócio da consultoria PricewaterhouseCoopers, não tem a mesma visão. “O Brasil pode vir a ter compras alavancadas, mas não neste momento”, afirma. Ele observa que, tomando por base os exemplos internacionais, uma LBO é composta por 10% de capital e 90% de dívida. “O País não tem tantas fontes para esse tipo de endividamento”, afirma. O tema, por enquanto, parece mesmo contraditório. “As linhas de crédito estarão cada vez mais abundantes e à procura de oportunidades”, afirma Fernando Meira, responsável pela área de fusões e aquisições do Itaú BBA, que, ao contrário de Beer, acredita na ascensão das LBOs no Brasil. “Como os juros são menores, há mais companhias dispostas a assumir esse compromisso”, diz ele, dando como exemplo a compra da Inco pela Companhia Vale do Rio Doce, que recebeu de um pool de 20 bancos, liderados pelo ABN Amro, Credit Suisse, Santander e UBS, um total de US$ 34 bilhões para financiar todo o processo de aquisição. Este ano, segundo Meira, o Itaú fez uma operação de venda dos ativos de operação da Ampla Energia, oferecendo funding para o comprador. “A operação, no valor de R$ 115 milhões, foi praticamente toda alavancada”, diz o executivo. (DNM) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui