Não é de hoje que a rentabilidade dos fundos dedicados a encontrar ações subavaliadas pelo mercado, também chamados de fundos de valor, vêm registrando percentuais elevados quando comparada à de alguns hedge funds ou mesmo à de outras carteiras que buscam superar os principais índices da bolsa. Quem duvida deve dar uma espiada no retorno obtido pelos gestores desses produtos, verdadeiros garimpeiros de oportunidades que passam despercebidas pelas análises corriqueiras do dia-a-dia do mercado.

Não é de hoje que a rentabilidade dos fundos dedicados a encontrar ações subavaliadas pelo mercado, também chamados de fundos de valor, vêm registrando percentuais elevados quando comparada à de alguns hedge funds ou mesmo à de outras carteiras que buscam superar os principais índices da bolsa. Quem duvida deve dar uma espiada no retorno obtido pelos gestores desses produtos, verdadeiros garimpeiros de oportunidades que passam despercebidas pelas análises corriqueiras do dia-a-dia do mercado.

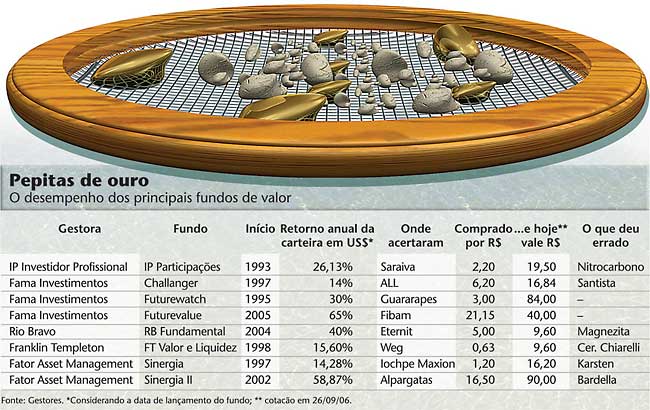

De 1993 para cá, quando os primeiros fundos com esse perfil surgiram no País, eles conseguiram um ganho médio anual que varia de 14% a 59% (veja quadro na página 44). A receita para esse sucesso parece simples: pagar uma pechincha por ações de companhias que estão fora do radar da maioria dos investidores, esperar seus resultados melhorarem e as ações subirem de preço para, tempos depois, colocar um bom dinheiro no bolso — ou, melhor, na carteira do fundo.

Só para citar três exemplos: temos o caso do fundo Sinergia, do Fator Asset Management, que pagou R$ 1,20 pelas ações da Iochpe Maxion e, no dia 26 de setembro, chegou a uma cotação de R$ 16,20 na bolsa. Há também a história da Saraiva, cujo papel valia R$ 2,20 quando arrematado pela Investidor Profissional, em outubro de 1995, e, em abril de 2006, foi vendido a R$ 22 numa oferta pública de ações. E quem já ouviu falar da Fibam, uma companhia de componentes automotivos descoberta pela Fama Investimentos seis anos atrás? Na época, o papel valia perto de R$ 21 e, hoje, já bate a casa dos R$ 40.

Tornar público o nome das ações que os “value investors” — como esses investidores são conhecidos mundo afora — têm em carteira está longe de representar uma ameaça. Mesmo que alguém ouse copiar esses investimentos, dificilmente conseguiria repetir o mesmo êxito. Ora, por mais que os papéis continuem baratos, os garimpeiros compram antes, logo conseguem preços menores. Para dizer a verdade, eles até gostam que o mercado os copie. Desse modo, antecipam o processo de valorização esperado.

A cartilha dos fundos de valor ensina que não basta apenas sensibilidade para identificar boas oportunidades. É preciso também uma técnica especial para lapidar essas empresas transformando- as em negócios atrativos e, portanto, valorizados pelos demais agentes do mercado. Nesse processo, a governança corporativa é quase uma ferramenta de trabalho.

Mário Fleck, gestor da RB Fundamental, não abre mão dela. Procura um investimento com boas expectativas de retorno e, ao mesmo tempo, carente de apenas um ou outro ajuste para a profissionalização da gestão. “Nosso desafio não é encontrar uma casa totalmente arrumada, mas desvalorizada pelo mercado. Isso praticamente não existe. O que fazemos é descobrir aquelas que conseguiremos arrumar ao longo de determinado período”, explica. Um dos pré-requisitos, segundo Fleck, é a disposição dos controladores para ouvir os minoritários. “Já desistimos de companhias com grandes chances de crescimento cujos donos nem recebiam os acionistas para conversar.”

Na Franklin Templeton, a equipe liderada por Mauro Cunha, responsável pela gestão do fundo Valor e Liquidez, também tem uma lição: é preciso que o investimento seja feito sem pressa, mesmo que o gestor suspeite de que está diante de uma barganha. “Primeiro, é importante interagir conhecer a agenda e os padrões éticos da companhia. Depois, deve-se avaliar se o negócio é bom de verdade ou se não passa de uma apresentação bonita em power point. A partir daí, o investimento vai aumentando progressivamente”, diz o gestor. Foi assim com Randon, Weg e Marcopolo — três casos de sucesso freqüentemente lembrados por Cunha. Sem esses cuidados, acrescenta, o fundo corre o risco de investir numa companhia barata, que vai continuar barata.

TÁTICA DA INFLUÊNCIA — Por trás de quase todas as histórias de forte valorização dos ativos há um recurso comum adotado pelos gestores de valor: a participação ativa nas decisões da companhia. Isso acontece ao exigirem uma cadeira em um dos comitês do conselho de administração ou até no próprio órgão. Segundo Fernando Tendolini, gestor da família de fundos Sinergia da Fator Asset Management, o mais recomendável é o fundo indicar profissionais independentes para ocupar esses cargos. “É uma forma de garantir que o conselheiro escolhido tenha no currículo habilidades específicas para atender às necessidades de cada companhia”, defende.

Direta ou indiretamente, a regra é não se acanhar diante de desafios que peçam uma interferência severa na estratégia do negócio. A história contada por Christian Klotz, da Fama Investimentos, ilustra bem esse ponto. Em 1997, o fundo Futurewatch apostou no crescimento da Guararapes enquanto as dívidas estampadas nos balanços da companhia assustavam qualquer analista. Nem mesmo o bê-á-bá da governança era praticado pela companhia, que mal se comunicava com o mercado, segundo Klotz.

De cara, os gestores da Fama perceberam que havia alguma coisa errada no fato de as lojas Riachuelo serem vistas apenas como uma forma de escoar a produção da Guararapes. “Mudamos o foco do negócio e o varejo passou a dar as ordens na companhia”, lembra ele. Hoje as lojas têm passe livre para compor seus estoques, com peças de fabricação própria ou de outros fornecedores, inclusive internacionais. Vale o que for melhor para as vendas. Além disso, os minoritários estruturaram o crediário da rede, possibilitando o parcelamento das compras e a concessão de crédito pessoal. Hoje, só os serviços financeiros promovidos pela Riachuelo já respondem por 30% do lucro da companhia. Moral da história: a ação da Guararapes, pela qual eles pagaram menos de R$ 3, em 1997, agora vale R$ 84.

Para aqueles que quiserem navegar pelo sinuoso caminho dos investimentos de valor, há ainda mais um ingrediente indispensável: calcular o risco societário. “Precisamos ter certeza de que os resultados serão mesmo compartilhados entre os acionistas de maneira justa”, afirma Pedro Rudge, gestor da Investidor Profissional. Quando o fundo IP Participações investiu na Saraiva, em 1995, eles ficaram com o pé atrás devido à grande quantidade de ações preferenciais (sem direito a voto) emitidas pela companhia. Mas o negócio editorial em si não levantava preocupações, e o preço da ação (R$ 2,20) estimulou a aposta.

Por conta de uma gestão ativa dos investidores minoritários, a Saraiva recebeu conselhos na área comercial — para aquisição de empresas concorrentes, por exemplo — e também para reestruturar sua política de alinhamento de interesses entre controladores e demais acionistas. Um dos destaques foi a nova política de dividendos, em que ficou estabelecida uma quantia máxima para a companhia acumular em seu caixa. O excedente deveria ser distribuído na forma de lucro aos minoritários ou reinvestido em três trimestres. Nessa última hipótese, a fim de que o dinheiro fosse bem aplicado, os executivos passaram a contar com um plano de remuneração variável. Por fim, o controlador aceitou conceder um tag along de 90% do valor da ação, numa eventual aquisição de controle, para ações PN, além de permitir aos preferencialistas indicar um membro do conselho de administração. Tudo isso antes que a última alteração na Lei das S.As concedesse ao minoritário o direito de escolher o seu representante.

RECOMPENSA NO BOLSO — Feito todo o trabalho, chega-se à melhor parte: poder se desfazer dos papéis com a satisfação de um desempenho muito superior à rentabilidade média da bolsa. Foi o que fez a Investidor Profissional, em abril deste ano, quando vendeu, junto com acionistas controladores da Saraiva, uma boa parte de sua posição numa oferta pública secundária. A operação totalizou uma captação R$ 180 milhões. Nesses onze anos, as ações da editora renderam à gestora uma média de 22% ao ano. Hoje, Rudge mantém algumas ações da companhia por acreditar num potencial ainda maior de valorização.

|

|

|

Ao ouvir os desfechos felizes dessas histórias, o leitor pode achar que o trabalho desses gestores é o que se espera de qualquer investidor competente. Quem pensa assim se esquece que estamos falando de uma carteira que precisa esperar cinco, seis, sete anos para colher os frutos do dinheiro aplicado. Imagine a frieza que esses profissionais precisam desenvolver para permanecer fora da festa enquanto o pregão bate recordes de negociação.

“A palavra chave na gestão de um fundo de valor é disciplina”, define Mauro Cunha, da Templeton. “Fugimos do imediatismo para permanecer fiéis às ações identificadas como vencedoras”, acrescenta Christian Klotz.

Mas tudo isso seria impossível se esses gestores não encontrassem os clientes certos. Especialista em finanças comportamentais, o professor do Ibmec São Paulo Ricardo Almeida lembra que o raciocínio dos investidores que aplicam recursos nessas carteiras difere do que pensa a maioria dos cotistas. “A pessoa comum tem aversão à perda e, por isso, não suporta a idéia de esperar os ventos mudarem de direção para que as boas companhias sejam valorizadas”, explica.

Por fim, resta lembrar que os gestores de valor não estão imunes às perdas. E que também pagam o preço por apostas equivocadas. Dos cinco gestores entrevistados, três perderam dinheiro investindo na indústria têxtil — ações da Santista e Karsten, por exemplo. Houve ainda quem acreditasse na valorização da Nitrocarbono com a falsa expectativa de crescimento do setor petroquímico brasileiro. Para esses deslizes, os estudiosos das finanças comportamentais também têm uma explicação. Os investidores de valor correm mais riscos de sofrer da síndrome do “excesso de confiança”. A anomalia se manifesta especialmente naqueles que, por conhecerem exaustivamente a empresa em que investem há anos, esquecem de reavaliar suas premissas de tempos em tempos. Fazer o quê? Encontrar pedras falsas faz parte da rotina de qualquer garimpeiro.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui