Tente se lembrar da primeira vez que você se viu com um cubo mágico nas mãos. Quantas tentativas foram necessárias para montá-lo? Quantas vezes você acreditou ter dado conta da tarefa para, segundos antes de sair mostrando-o para todo mundo, descobrir que uma das faces ainda ostentava um teimoso quadradinho de cor diferente? Responder às questões que envolvem a reconfiguração de controle em companhias de capital pulverizado (as corporations) é uma missão de complexidade equivalente. A lei oferece algumas respostas, mas a jurisprudência expressa em pareceres da Comissão de Valores Mobiliários (CVM) e no regulamento do Novo Mercado permite novas interpretações e joga no ar uma série de novas dúvidas.

Tente se lembrar da primeira vez que você se viu com um cubo mágico nas mãos. Quantas tentativas foram necessárias para montá-lo? Quantas vezes você acreditou ter dado conta da tarefa para, segundos antes de sair mostrando-o para todo mundo, descobrir que uma das faces ainda ostentava um teimoso quadradinho de cor diferente? Responder às questões que envolvem a reconfiguração de controle em companhias de capital pulverizado (as corporations) é uma missão de complexidade equivalente. A lei oferece algumas respostas, mas a jurisprudência expressa em pareceres da Comissão de Valores Mobiliários (CVM) e no regulamento do Novo Mercado permite novas interpretações e joga no ar uma série de novas dúvidas.

O caso da fusão da indiana Mittal Steel com a Arcelor — que marca o último capítulo de uma conturbada história, iniciada por uma oferta hostil — é um perfeito exemplo. Quando os acionistas da siderúrgica européia conquistaram o direito de votar em assembléia entre uma aliança com a russa Severstal (opção preferida pela administração) e a aceitação da oferta da gigante indiana, investidores das duas subsidiárias brasileiras, Arcelor Brasil e Acesita, começaram a se perguntar se teriam ou não direito a uma oferta pública de ações (OPA ou, no termo mais usado, o tag along) para os seus papéis caso a segunda hipótese saísse vencedora.

Entendendo que essa indefinição daria margem a movimentos especulativos, a CVM optou por suspender do pregão os papéis da companhia brasileira e lhe solicitou que esclarecesse a situação junto a sua controladora. Cinco dias depois de a Mittal ter levado o voto da maioria dos acionistas, a Arcelor Brasil divulgou que não haveria necessidade de OPA por aqui, já que a operação lá fora não desencadearia uma troca de controle. Isso porque o pagamento pelas ações da Arcelor seria realizado parte em dinheiro, parte em ações da Mittal Steel — uma equação que permite aos acionistas da Arcelor uma participação de 50,5% na empresa resultante da fusão. Os minoritários não concordaram e pediram um parecer à CVM: ainda que o controlador da empresa compradora, Lakshmi Mittal, tenha ficado com 43% das ações, uma série de elementos que compuseram a oferta podiam ser apontados como evidências de que ela envolvia sim uma alienação de controle.

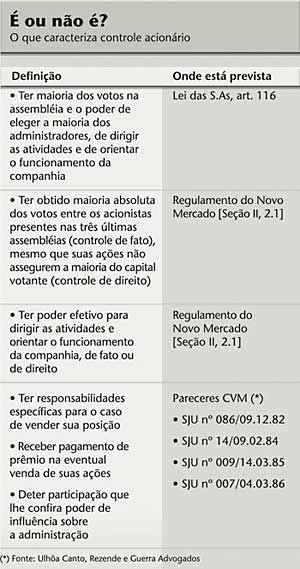

O prêmio de 80% oferecido pelas ações foi o primeiro apresentado. No passado, alguns pareceres da CVM (veja quadro na página 16) apontaram o pagamento de prêmio como um dos critérios que evidenciariam a existência de alienação de controle. Além deste, foram apresentados dispositivos do próprio estatuto da Arcelor e o limite de 30% estabelecido pela lei de Luxemburgo, onde fica a sede da empresa, para configurar aquisição de controle (30% das ações). As gestoras de recursos Hedging-Griffo, Dynamo e Tarpon, além dos fundos de pensão dos funcionários do Banco do Brasil (a Previ) e do Banco Central (Centrus) — que reúnem as participações mais relevantes dentre o grupo brasileiro de minoritários — solicitaram à CVM um parecer sobre o caso. Dias depois, a autarquia declarou que seria preciso esperar o prazo de conclusão da oferta estipulado pela Mittal, o dia 26 de julho. Quando, na data de conclusão prevista, a indiana estendeu o prazo até o dia 20 de agosto, a CVM declarou que seus técnicos prosseguiriam o processo de análise.

Outros elementos, além dos apresentados pelos minoritários da Arcelor à CVM, podem servir para questionar o entendimento apresentado pela subsidiária brasileira sobre a inexistência de alienação de controle. O mais premente deles é o da venda da capacidade de gestão. Um acionista que, sozinho ou num bloco vinculado por acordo de votos, tenha poder para dirigir as atividades da empresa e orientar o seu funcionamento é apontado tanto pela Lei das S.As quanto pelo Regulamento do Novo Mercado como detentor do poder de controle. Apesar de a regra de convivência estabelecida entre as gestões das duas companhias envolvidas determinar a divisão de poder nas decisões sobre os rumos do novo conglomerado durante um período de três anos após a fusão, Lakshmi Mittal já foi apontado como o presidente do conselho de administração e detém, inclusive, poder de veto sobre as pautas das próximas assembléias. Aloysio Miranda, sócio do Ulhôa Canto, Rezende Guerra Advogados, apresenta esse fato para justificar sua enfática opinião: “Não tenho a menor dúvida de que houve alienação de controle na Arcelor”.

Outro ponto que entra nos debates sobre ter havido ou não uma venda de controle é a dúvida sobre se esse controle já existia. Por meio de uma oferta hostil, o controle acionário pode ser adquirido sem que existisse um controlador antes — ou seja, sem que ninguém tenha vendido o tal controle. E é justamente aí que entra mais um ingrediente na intrincada controvérsia do caso Arcelor: o exercício de um “controle de fato”, que é facilitado pelo tradicional absenteísmo nas assembléias.

Na Arcelor, a turma que não freqüentava as assembléias chegava a 65%. O mesmo que dizer que apenas 35% da base de acionistas exerciam seu direito de voto. Dentre os que compareciam, havia um grupo que, embora não tivesse um acordo de voto oficialmente firmado, fechava sistematicamente as mesmas posições e detinha aproximadamente 18% das ações. Na prática, portanto, esse grupo tinha 51,4% dos votos apresentados nas assembléias — e poderia ser configurado como um “controlador de fato”, que atuava antes da fusão com a indiana.

Carlos Barbosa Mello, sócio do Mattos Filho Advogados, concorda que a participação em assembléias é uma medida efetiva para determinar a existência de controle numa companhia de capital pulve rizado. Mas pondera que essa é uma presunção relativa e que pode ser refutada, por exemplo, com base nas matérias aprovadas nessas assembléias. “Se estas forem questões de rotina, que não envolvem decisões de maior monta, pode-se eventualmente afastar a tese de que exerciam um controle de fato e, consequentemente, a ocorrência de uma alienação.”

A PROPÓSITO, E NO BRASIL? — A relevância que essa questão do absenteísmo tem para as companhias de capital pulverizado no Brasil é bastante grande. Afinal, é de conhecimento público que nossas assembléias de acionistas não estão na lista dos eventos mais badalados. Se tomarmos como referência, num exercício de simulação, o percentual de presença obtido a duríssimas penas pela Lojas Renner em sua segunda assembléia geral (27%), e adicionarmos a esse cenário hipotético um grupo como o da Arcelor (que, mesmo sem acordo, vota sempre na mesma direção e alcança 18% do capital) estaríamos falando em algo como 67% dos votos.

Isso reforçando que, na Renner, o índice de presença de 27% só foi conseguido após um conjunto de iniciativas empreendidas pelos administradores para estimular a participação dos acionistas na assembléia — que envolveu desde a divulgação do evento com três meses de antecedência até a disponibilização de procuradores pré-habilitados para facilitar a vida dos participantes. E se estivéssemos falando de uma companhia cujos executivos não tivessem a mesma disposição de arrastar os acionistas para as assembléias? Vale lembrar que, na Lei das S.As, o quórum mínimo estabelecido pelo artigo 125 para instalação de uma assembléia é de 25% em primeira convocação. Para a segunda, descarta-se esse pré-requisito e a pauta é votada por quem tiver aparecido.

O quórum mínimo de 25% pode até mesmo inibir o efeito das pílulas de veneno (poison pills) que constam do estatuto social da maioria das corporations brasileiras. Esses dispositivos determinam percentuais de participação (entre 15% e 35% das ações em circulação) que funcionam como gatilhos para a exigência de realização de uma OPA. Todo acionista que atingir ou ultrapassar esse limite deve, obrigatoriamente, realizar oferta de aquisição para 100% das ações a um preço turbinado. Numa companhia com estrutura acionária efetivamente dispersa e altos índices de absenteísmo, um investidor que tenha alcançado, via aquisições em bolsa, uma participação ligeiramente inferior ao percentual determinado na poison pill tem boas chances de passar a ser um “controlador de fato” sem precisar tomar o veneno da pílula.

Longe de acabar, os questionamentos sobre a aquisição de controle em companhias de capital pulverizado serão objeto de um importante foro no Brasil. Uma reunião da Associação dos Investidores no Mercado de Capitais (Amec), que congrega os maiores investidores institucionais brasileiros, foi agendada para o dia três de agosto (data posterior ao fechamento desta edição) para discutir o tema. Suas conclusões e a posição definitiva da CVM sobre o direito ao tag along reivindicado pelos minoritários podem ajudar o mercado a montar com mais facilidade esse novíssimo cubo mágico societário.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui