Até bem pouco tempo atrás, para falar do processo de convergência do padrão contábil de um país e sua adaptação às normas internacionais conhecidas como International Financial Reporting Standards (IFRS) bastava exibir uma tabela, com duas colunas. Do lado esquerdo ficavam as linhas do balanço feito a partir das regras locais; do direito, sua respectiva comparação com a maneira de registrar cada item na nova proposta de contabilidade; e, logo abaixo, uma ou outra observação relacionada aos efeitos da mudança. Porém, na medida em que a transição entre os dois sistemas foi sendo colocada em prática, as tais notas do rodapé ganharam mais e mais espaço nesse quadro. Hoje, entender os impactos que o IFRS causará no modus operandi do negócio virou tão ou mais importante do que conhecer apenas os ditames numéricos dessa transformação.

Até bem pouco tempo atrás, para falar do processo de convergência do padrão contábil de um país e sua adaptação às normas internacionais conhecidas como International Financial Reporting Standards (IFRS) bastava exibir uma tabela, com duas colunas. Do lado esquerdo ficavam as linhas do balanço feito a partir das regras locais; do direito, sua respectiva comparação com a maneira de registrar cada item na nova proposta de contabilidade; e, logo abaixo, uma ou outra observação relacionada aos efeitos da mudança. Porém, na medida em que a transição entre os dois sistemas foi sendo colocada em prática, as tais notas do rodapé ganharam mais e mais espaço nesse quadro. Hoje, entender os impactos que o IFRS causará no modus operandi do negócio virou tão ou mais importante do que conhecer apenas os ditames numéricos dessa transformação.

Aqui no Brasil, quem vive exatamente a realidade descrita acima são as instituições financeiras — todas obrigadas pelo Banco Central a elaborarem seus balanços segundo o IFRS a partir de 2010. No dia 10 de março, o BC soltou o Comunicado 14.259, determinando que já em dezembro deste ano os bancos informem ao órgão quais serão as adaptações necessárias para, daqui a quatro anos, estarem de acordo com o que mandam as duas entidades mais importantes da contabilidade no mundo: o International Accounting Standards Board (IASB) e a International Federation of Accountants (IFAC).

“O mercado não foi pego de surpresa, já esperávamos isso”, afirma Walter Machado, presidente do Instituto Brasileiro de Executivos Financeiros (Ibef), que organizou em maio o primeiro encontro para discutir o tema com auditorias e instituições atingidas pelo comunicado do BC. Segundo ele, essa atitude pode ser interpretada como uma espécie de audiência pública. “É como se o Banco Central pedisse um levantamento do que o setor terá de enfrentar para saber dosar as exigências que precisará fazer nos próximos anos”, explica.

A lista de dificuldades que cercam esse processo é grande. Só para exemplificar as discussões que vêm por aí, a reportagem selecionou dois casos que mostram claramente o quanto a migração para o novo sistema contábil vai além da mera conversão numérica do balanço. As situações foram apontadas pelas auditorias como os pontos nevrálgicos na adaptação do BR GAAP — o apelido dado às normas contábeis brasileiras.

A primeira grande diferença entre os dois padrões contábeis é o modo de calcular o ágio que decorreu de uma fusão ou aquisição. Pense no caso de uma instituição que comprou uma outra por valor X. No caso do BR GAAP, o ágio é determinado a partir de uma conta muito simples: a diferença entre o patrimônio líquido da empresa adquirida e o valor pago. Dali em diante, é só amortizar esse ágio num prazo entre cinco a dez anos na contabilidade e fica tudo resolvido. A norma brasileira não quer saber se, nesse período, o valor adicional investido naquela compra retornou ou não para a instituição. Já o IFRS pensa diferente. Por considerar que o patrimônio líquido descrito nos livros possa estar defasado, a norma internacional exige que o ágio resulte da diferença entre o total pago e o valor econômico (fair value) da instituição adquirida. Desse modo, cada um dos ativos e passivos terá de ser computado conforme o seu valor justo, e é exatamente aí que surge o problema. Por que incluir apenas os ativos e os passivos no cálculo do valor de mercado? E os chamados bens intangíveis — a carteira de clientes, marcas, e possíveis contingências —, não são levados em conta? E mais uma dúvida: quem irá calcular o valor justo: o comprador, o vendedor, ou alguma consultoria externa?

Ainda no capítulo do ágio decorrido de fusões e aquisições, vemos outra diferença entre os padrões BR GAAP e o IFRS. Segundo o padrão brasileiro, o ágio pode ser amortizado ao longo dos anos na contabilidade de quem fez a compra. Já pelas normas internacionais o ágio não pode ser amortizado. E, além disso, deve passar, a cada ano, por uma reavaliação, pois o IFRS pressupõe que a quantia extra paga na aquisição tenha como justificativa uma projeção de crescimento de receitas. E, desta forma, que será neutralizada ao longo do tempo com o resultado futuro. Se o banco não conseguir mostrar, no decorrer de cada ano, que o ágio pago está sendo recuperado, ele terá de lançar esse ágio como provisão de perda no seu balanço.

PROVISÃO ANTES OU DEPOIS? — O segundo tópico bastante comentado na convergência dos bancos para IFRS recebe um número equivalente de interrogações. Trata-se da provisão para perdas com devedores duvidosos, conhecida como PDD. Nesse ponto, a diferença entre o sistema internacional e o BR GAAP está na forma de os bancos encararem seus eventuais prejuízos com os calotes. Aqui, as instituições brasileiras fazem essa provisão baseada no critério da “perda esperada”, isto é, contabilizam o potencial prejuízo no exato momento em que o empréstimo é concedido. Esse processo ocorre automaticamente. Por exemplo: um cliente pede R$ 100 mil emprestados. Antes de o dinheiro chegar às suas mãos, seu perfil é analisado a partir de uma classificação do risco — baseado na renda, passado histórico, bens etc. — e o computador consegue produzir imediatamente o valor da perda “esperada” naquela operação, que será lançado ao final do dia no balanço do banco.

No IFRS, as provisões com eventuais perdas somente poderão aparecer no balanço depois de o empréstimo feito. E, assim mesmo, somente quando ocorrer algum evento que indique que o cliente não honrará o pagamento. Eis o grande desafio para esta norma: o padrão internacional praticamente pede ao credor que fique atento a todos os sinais econômicos que possam atingir a operação (desemprego, enchentes, crises cambiais etc.), pois, em caso de esses eventos ocorrerem, o banco terá de refazer os cálculos de suas perdas.

Exemplo: se o empréstimo for feito a uma determinada indústria, a PDD poderá ser contabilizada de forma diferente dependendo do desempenho daquele setor. Se a fábrica entrar em dificuldades, o prejuízo é provisionado, pois o evento negativo aconteceu. Da mesma forma, se depois ela vender mais, isso representará uma reversão na provisão computada. Perguntas: não haveria a necessidade de padronizar mundialmente alguns desses eventos para que os balanços dos bancos de diferentes países fossem comparáveis?

“Antes de mais nada, é preciso entender que o IFRS é um sistema guiado por princípios e não por regras”, pontua o sócio da KPMG Pedro Melo. Porém, mesmo diante das inúmeras vantagens de uma abordagem contábil genérica, alguns países europeus vêm demonstrando a preocupação de que esses padrões sejam interpretados de maneira diferente. Ou seja, eles temem o risco de uma contabilidade internacional que não sirva para fazer comparações entre os números de diferentes países. Os defensores do IFRS têm a resposta para esta crítica na ponta da língua: eles afirmam que os propósitos da norma internacional vão muito além da comparação entre os dados e que o objetivo é ter uma contabilidade capaz de espelhar a estratégia que está por trás do balanço, e não apenas uma fotografia dos números.

TUDO EM DETALHES — Tadeu Cendon, sócio da área de risco e qualidade da PricewaterhouseCoopers, explica que, no caso específico da provisão de perdas, o IFRS pede que os sistemas dos bancos documentem os empréstimos com certo grau de detalhamento, de modo que se possa cruzar as informações utilizadas pela instituição com outras fontes. “Isso iria dar sinais sobre se o prejuízo irá acontecer ou não”, acrescenta. E no Brasil, haveria a possibilidade de mudança no patrimônio líquido das instituições? “Sim”, responde ele. “Aqui, os bancos são muito conservadores ao preverem suas perdas com empréstimos. O PL pode ser elevado se esse cálculo padronizado for substituído por uma análise dos eventos depois de ocorridos.”

O Itaú simulou a aplicação do IFRS no patrimônio líquido deste primeiro trimestre e constatou exatamente isso. Segundo a instituição, haveria um acréscimo de R$ 1,9 bilhão ao montante de R$ 16,6 bilhões registrado em março de 2006. O superintendente de Relações com Investidores, Geraldo Soares, não se surpreendeu quando a diferença foi anunciada pelo vice-presidente sênior da área de controle econômico do Itaú, Henri Penchas, no encontro promovido pelo Ibef. Desde 2000, a instituição vem publicando balanços no padrão norte- americano, o US GAAP, e convivendo, assim, com duas realidades distintas. Em US GAAP, por exemplo, o PL do Itaú, em 2005, ficou em R$ 18,3 bilhões — quase R$ 3 bilhões a mais do que o contabilizado, no mesmo período, em BR GAAP.

Gregory Gobetti, sócio da área de Financial Services da Ernst & Young, alerta para outros efeitos da migração contábil. Ele prevê que o IFRS provoque mudanças também no lucro líquido das instituições, o que, por si só, mudaria a base de cálculo de itens muito visados no mundo corporativo como o plano de remuneração de executivos e os dividendos aos acionistas. “Será preciso uma política de comunicação para coordenar essas expectativas frente aos investidores e stakeholders”, avalia. “Nem sempre a conta em IFRS resultará em acréscimos.”

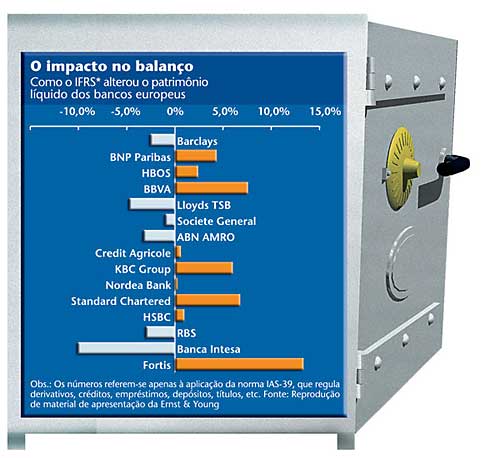

É verdade. Em alguns casos, poderá haver uma perda contábil bastante significativa. A E&Y acompanhou o que aconteceu com o PL dos bancos europeus quando deixaram as normas locais e passaram para o IFRS. Para a avaliação dos balanços, foi considerada a introdução da norma IAS 39 — um dos mais importantes capítulos do pacote IFRS, por regular derivativos, empréstimos, créditos, depósitos, títulos e outros. Das 14 instituições pesquisadas, seis viram seu patrimônio líquido ser reduzido (veja quadro na).

E quem pensa que a lista de desafios da migração ao IFRS pára por aí é porque esqueceu de contar os custos desse processo para os bancos. Afinal, serão necessários vários treinamentos, além da adaptação dos sistemas tecnológicos de cada etapa do processo. Clodomir Felix, sócio líder para atendimento às instituições financeiras da Deloitte, afirma que é difícil estimar um gasto para esse investimento, já que depende da situação e da complexidade de cada banco. No Brasil existem verdadeiros conglomerados financeiros, que incluem bancos de investimento, gestoras de recursos, seguradora, etc. “Dependendo da estrutura de TI com que o banco trabalha, poderá ser mais fácil ou não para fazer os cálculos em IFRS”, acrescenta Rodrigo Mendes, gerente sênior de riscos da Deloitte.

Contudo, os porta-vozes das auditorias foram unânimes sobre o quanto os benefícios trazidos pelo IFRS serão para lá de compensadores aos bancos. A redução do custo de capital é um exemplo desta afirmação. Relatório divulgado em junho pelo banco UBS revelou que o custo de capital próprio para as empresas de países que ainda não migraram para o padrão internacional — incluídos aí Brasil, Rússia, China e Índia (os BRICs) — é maior em relação ao das companhias que já adotaram o IFRS. Porém, para efetuar a mudança, as empresas brasileiras precisam esperar o projeto que altera a parte contábil da Lei das S.As sair da gaveta do Congresso Nacional, onde aguarda aprovação há mais de uma década. Os bancos, agora, saem na frente rumo à convergência. É a hora de as companhias ficarem de olho no desempenho dessas instituições para quando a sua vez chegar.

| Brasileiros se preparam para ter tudo pronto em 2008 Os bancos nacionais e estrangeiros com filiais no Brasil não se intimidam diante da tarefa de converter seus balanços para o IFRS. Amâncio Gouveia, superintendente de contabilidade do grupo Santander Banespa, já montou sua agenda para a tarefa: conscientização interna sobre o tema, muito treinamento nas áreas contábil, jurídica, de RI, tecnologia e produtos e vários testes para diagnosticar eventuais problemas na aplicação das normas internacionais. “A migração deve ser encarada como um processo que envolve todos os segmentos do banco, não apenas o departamento de contabilidade”, diz.Ele lembra que, embora já forneça informações em IFRS para a consolidação do balanço na matriz, precisará seguir as recomendações do Banco Central para preparar os resultados que serão entregues aqui. “É como se o padrão internacional fosse um bolo e cada governo colocasse umas cerejas a mais ou a menos”, exemplifica o superintendente. O Itaú e o Unibanco também já começaram a treinar suas equipes para a publicação dos balanços em IFRS. “Quem já usa uma mecânica diferente se adapta a outra mais fácil”, acredita Osias Brito, diretor-executivo de planejamento e controle da instituição, referindo-se ao fato de já utilizarem sistemas para operar no padrão US GAAP. Para os bancos, o custo maior deverá ficar por conta da adaptação dos sistemas internos. Um grande banco de varejo tem cerca de mil sistemas para processar as informações na contabilidade e cada um deles terá de ser reprogramado. Porém, apesar dos percalços desta jornada, as três instituições planejam estar com seus balanços prontos em IFRS já em 2008 — dois anos antes do prazo dado pelo Banco Central para os ajustes às normas internacionais. (ASS) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui