A demanda de pessoas físicas não atendidas nas últimas ofertas públicas de ações abriu espaço para uma guerra ideológica. De um lado, posicionaram-se os bancos de investimento que coordenam as operações, claramente favoráveis a uma alocação maior desses papéis aos investidores institucionais. De outro, as corretoras de valores e os investidores individuais, que hoje não conseguem levar mais que 10% do volume das emissões, e reivindicam mais chances para comprar os papéis no lançamento. Contudo, uma trégua parece estar a caminho.

A demanda de pessoas físicas não atendidas nas últimas ofertas públicas de ações abriu espaço para uma guerra ideológica. De um lado, posicionaram-se os bancos de investimento que coordenam as operações, claramente favoráveis a uma alocação maior desses papéis aos investidores institucionais. De outro, as corretoras de valores e os investidores individuais, que hoje não conseguem levar mais que 10% do volume das emissões, e reivindicam mais chances para comprar os papéis no lançamento. Contudo, uma trégua parece estar a caminho.

As corretoras dizem que se contentariam com um número mais modesto. Para elas, já seriam suficientes cinco pontos percentuais a mais, isto é, aumentar para 15% a cota hoje distribuída às pessoas físicas. Entre os bancos, por enquanto, ainda é forte a resistência de se manter a parcela atual, com o argumento de que o investidor individual está atrás de um ganho fácil de curto prazo e vende tudo no primeiro dia de negociação, o que não atende aos interesses de seus clientes. Mas os emissores, eles sim, já começaram a mostrar insatisfação com a política de se manter o percentual de 10% a qualquer custo, a despeito do crescimento do interesse do varejo nessas ofertas.

Antes de mostrar o que pensam exatamente esses emissores, propomos aos nossos leitores adicionar uma pimenta nesse debate. Para os que afirmam que os investidores de varejo entram nas ofertas apenas para “flipar” — o termo da moda para designar a venda apressada, logo no primeiro dia — vale a pena uma análise detalhada dos números a seguir.

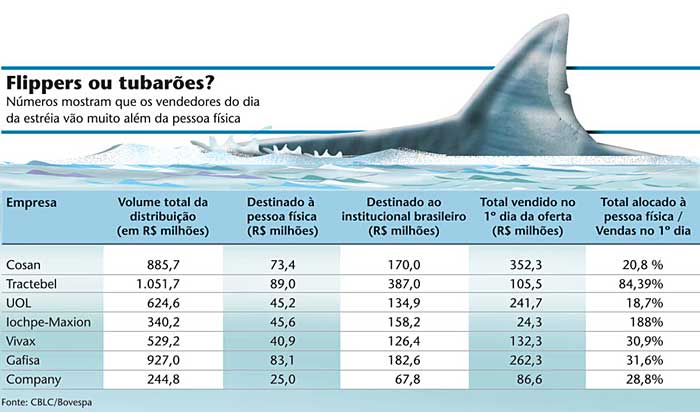

Como base de cálculo, consideremos os volumes de algumas das últimas emissões de ações — justamente aquelas em que as pessoas físicas estiveram mais presentes: Cosan, Tractebel, UOL, Vivax, Gafisa e Company. Considerando as seis juntas, os lotes de ações obtidos pelo varejo no lançamento somaram R$ 356,6 milhões e as negociações do dia da estréia totalizaram R$ 1,180 bilhão. Ou seja, ainda que, por hipótese, todos os investidores individuais tivessem se desfeito de suas posições no primeiro dia em busca de ganho rápido, alcançariam apenas 30% do total de vendas realizadas.

Olhando os casos específicos, podemos tirar outras conclusões (a tabela completa está na página 30). Tomemos o exemplo de Cosan. A oferta global foi de R$ 885,7 milhões, dos quais a pessoa física conseguiu levar R$ 73,4 milhões (8,3%) e o investidor institucional brasileiro, R$ 170,06 milhões (19,2%). Em outra análise hipotética, imaginando que agora todos os investidores de varejo e os institucionais nacionais tenham se tornado flippers convictos e vendido seus papéis no primeiro dia de pregão, essas operações somariam R$ 243,4 milhões, isto é, 70% do total negociado nessa data.

Por aí se conclui que “flipar”, no mínimo, não é uma exclusividade da pessoa física. “Tem muito tubarão se desfazendo dos papéis no primeiro dia de negociação”, diz uma fonte qualificada que acompanha de perto as operações da Bovespa. Apenas para reforçar essa idéia, vale destacar o caso da UOL. Juntos, varejo e investidores institucionais brasileiros compraram R$ 180 milhões em ações, e esse montante eqüivale a 74% dos R$ 241 milhões negociados no primeiro dia de pregão.

Depois dos números, pelos menos duas novas idéias surgem para esquentar o debate. Primeira: os investidores estrangeiros, sempre privilegiados nas ofertas de ações por serem considerados de longo prazo, também estariam vendendo suas ações no primeiro dia. Segunda: ainda que as pessoas físicas “flipem” mesmo, elas não seriam as únicas a fazê-lo e também não são suficientes para promover um estrago nas cotações logo na estréia.

PEQUENO AUMENTO — Por que, então, não se tem um percentual um pouco maior reservado à pessoa física? Por que não os 15% desejados pelas corretoras? Na última edição da Capital Aberto, mostramos que, devido ao rápido crescimento da participação de pessoas físicas nos IPOs, o percentual de 10% tem reduzido, e muito, os recursos obtidos por esse público. Na operação de UOL, por exemplo, a média reservada por investidor foi de R$ 86,7 mil, mas cada um levou apenas R$ 3,2 mil em ações do portal.

Para o diretor-geral do Instituto Nacional de Investidores (INI), Théo Rodrigues, cada empresa deve agir de acordo com sua estratégia. “Mas se ela diz que quer uma maior pulverização no mercado, era de se esperar que desse mais crédito à pessoa física”, lamenta. Rodrigues está do lado da trincheira dos que querem um aumento para 15% na parcela voltada ao varejo brasileiro. Porém, mantém-se crítico a algumas corretoras que, na sua opinião, também precisam fazer a lição de casa.

“Cabe às corretoras ensinar as pessoas físicas a conhecer a empresa, e não sair reservando lotes enormes para vender logo no primeiro dia”, alfineta Rodrigues. “Enquanto isso acontecer, os bancos terão o argumento do medo do ‘flipper’, por mais que os números provem que o peso deles não é tão expressivo como se imagina”, completa, referindo-se aos dados da Bovespa mencionados a ele pela reportagem.

E o que pensa o regulador a respeito? Entrevistado pela Capital Aberto, o presidente da Comissão de Valores Mobiliários (CVM), Marcelo Trindade, procurou se manter imparcial e não manifestar uma opinião sobre o eventual aumento de 10% para 15% na fatia destinada ao varejo. “Não nos posicionamos quanto a um percentual para a pessoa física, simplesmente porque não existe uma parcela ótima e nem é a tarefa de um regulador impor esse número”, disse.

Mas a reportagem insistiu em ter sua opinião sobre a polêmica e perguntou como ele avaliava o fato de, numa emissão, o investidor individual não conseguir comprar mais do que R$ 3 mil. Trindade, desta vez, ponderou: “É importante lembrar que não há impedimento para que a pessoa física compre essas ações no segundo dia de negociação”. Questionado, então, sobre o prejuízo que essa compra no secundário poderia representar ao investidor que quisesse adquirir o papel no preço da largada, Trindade rebateu: “Quem supõe que é preciso assegurar uma participação maior para a pessoa física no momento do IPO está subentendendo que a ação irá se valorizar nos dias seguintes. É exatamente esse raciocínio que condeno. Quem disse que irá subir? O investidor não pode ser induzido a essa expectativa, pois ninguém sabe se ela é verdadeira. O investidor de longo prazo pode perfeitamente comprar no mercado secundário”, argumentou.

Na última tentativa de tirar do presidente da autarquia uma opinião sobre o aumento do atual percentual de 10% (número que, aliás, é uma exigência prevista na seção VII do regulamento do Novo Mercado da Bovespa), a reportagem con seguiu uma resposta mais reveladora: “A minha opinião é de que, em primeiro lugar, deve vir o interesse da companhia de manter suas ações sustentadas no longo prazo. O mercado está funcionando muito bem porque os investidores institucionais estão comprando parte substancial das emissões. Já no caso das pessoas físicas, basta uma desilusão para elas se afastarem das emissões. Portanto, estimular esse público a participar dos IPOs é contribuir com a euforia deles de vender tudo no primeiro dia”.

O OUTRO LADO — Da parte das corretoras, quem fala é Ricardo Binelli, da Petra, que atua principalmente no segmento de pessoas físicas. Para ele, é errado pensar que o varejo tem como meta apenas “flipar” no dia seguinte. “Essa mentalidade está mudando. Por causa dessa tese equivocada, os investidores interessados em fazer reservas para manter as ações no longo prazo vão sendo prejudicados”, diz. Quanto a uma eventual compra no mercado secundário, o sócio da Petra argumenta que o seu público tem o mesmo direito de partir do preço de início que o investidor institucional ou o estrangeiro. Como se sabe, em todo o IPO, o emissor deixa sempre um “dinheiro na mesa” a fim de estimular a compra dos papéis e oferecer um potencial de valorização àqueles que aceitam participar da capitalização da companhia.

Sobre o risco de o flipper se desiludir com a tentativa de ganho fácil no primeiro dia, Binelli afirma que isso faz parte do jogo e da educação desse investidor para comprar e vender ações. “Se o flipper perder dinheiro, no mínimo, não irá participar do próximo lançamento e dará mais espaço ao investidor de longo prazo. Numa hipótese mais otimista, poderá voltar ao mercado com planos de ficar mais tempo com os papéis.” Como último argumento, o sócio da Petra diz que um aumento de 10% para 15% não custaria nada às empresas, mas já faria uma grande diferença para o varejo. “Uma ação não vai cair ou subir mais ou menos porque a companhia resolveu destinar 15% e não 10% à pessoa física.” Bem, e quanto à opinião dos clientes dos bancos, os emissores das operações, sobre os quais prometemos falar no início desta reportagem? O que se vê é que alguns deles já deram sinais de que estão propensos a liberar um pouco mais de ações para o investidor individual. A começar pelo caso da Iochpe-Maxion, cuja emissão secundária por parte do BNDESPar reservou os tão almejados 15% ao varejo. E fez mais: destinou 41,7% para os estrangeiros — um percentual menor que o do institucional brasileiro, que abocanhou 46,5%. E, para os defensores do varejo, aí vai mais um argumento para ter na ponta da língua: mesmo alocando mais que o habitual a este público, a Iochpe teve um volume de vendas significativamente inferior ao das demais empresas no primeiro dia: foram R$ 24,3 milhões, contra a média de R$ 200 milhões nas emissões recentes.

A avaliação do diretor de Relações com Investidores (RI) da companhia, Oscar Becker, sobre a decisão de alocar uma parcela maior para o varejo foi positiva. “Teve flipagem no primeiro dia? Sim, mas essas vendas foram feitas não só por pessoas físicas, como também por institucionais. E houve muita demanda, vendemos bem”, diz.

Carlos Kawall, diretor financeiro do BNDES, explica que a destinação de uma parcela maior das ações da Iochpe ao investidor institucional brasileiro ocorreu pelo fato de acreditarem que, com a queda da taxa básica de juros no País, haverá uma demanda maior pela renda variável. Já a opção de destinar 15% das ações para a pessoa física foi um modo de agraciar esse público, quando detectaram a grande demanda por seus papéis no bookbuilding. “Quisemos dar mais atenção ao varejo brasileiro”, afirma Sergio Foldes, chefe do departamento de mercado de capitais do BNDES. Perguntado se repetirão a dose no futuro, prefere não generalizar: “Cada caso é um caso”.

A Dasa também decidiu fugir ao costume dos 10%. Na última oferta pública que fez ao mercado, fixou um percentual entre 10% a 20% para a pessoa física. Já a Company não fez isso, mas chegou a pensar. O diretor financeiro e de RI da construtora, Luiz Rogelio, conta que considerou seriamente um aumento de cinco pontos percentuais na parcela para o varejo antes do IPO. “A idéia veio depois da reunião que tivemos com os corretores. Saí de lá e liguei para o banco, perguntando qual seria sua opinião sobre aumentar a cota para a pessoa física”, lembra. A resposta foi a de que deveriam manter os 10%. “Como esse percentual já vinha sendo um padrão adotado nos IPOs anteriores, aceitei o argumento”, diz. A Company teve a menor distribuição, em valor, para o acionista individual. Assim como já tinha ocorrido na UOL, nem o mínimo anunciado no prospecto — o chamado “copinho”, de R$ 4 mil — foi atingido. Cada pessoa física pôde comprar, no máximo, R$ 1.760 em ações da companhia. “Se fosse distribuir R$ 4 mil para cada um, teria de destinar 18% ao varejo”, calcula. “É uma decisão difícil.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui