Há tempos o mercado de capitais brasileiro não andava tão alvoroçado. Além das aberturas de capital já concretizadas, a toda hora se ouve a promessa de uma companhia que pretende se tornar aberta, com planos de melhorar sua governança, crescer e desembarcar na Bovespa. Algumas contam até que já traçaram esse objetivo há alguns anos, bem antes de as últimas ofertas públicas de ações (IPOs, na sigla em inglês) alimentarem a perspectiva de captações em bolsa. Mas por que ainda não colocaram seus projetos em prática? Quais os dilemas que mais perturbam os empresários inclinados a levar seu negócio ao mercado? Para responder a essas questões, entramos no camarim de dez cotadas a fazer um IPO. Conversamos com GranSapore, Alusa, BigTV, TCI, Teikon, Altus, Nutrella, Ecorodovias, Banco da Amazônia e Positivo.

Há tempos o mercado de capitais brasileiro não andava tão alvoroçado. Além das aberturas de capital já concretizadas, a toda hora se ouve a promessa de uma companhia que pretende se tornar aberta, com planos de melhorar sua governança, crescer e desembarcar na Bovespa. Algumas contam até que já traçaram esse objetivo há alguns anos, bem antes de as últimas ofertas públicas de ações (IPOs, na sigla em inglês) alimentarem a perspectiva de captações em bolsa. Mas por que ainda não colocaram seus projetos em prática? Quais os dilemas que mais perturbam os empresários inclinados a levar seu negócio ao mercado? Para responder a essas questões, entramos no camarim de dez cotadas a fazer um IPO. Conversamos com GranSapore, Alusa, BigTV, TCI, Teikon, Altus, Nutrella, Ecorodovias, Banco da Amazônia e Positivo.

Com exceção do Grupo Positivo, todas confirmaram o desejo de entrar na Bovespa. A implantação de uma cartilha de governança corporativa não teria problema, dizem. Tampouco seria um empecilho o custo da eventual abertura. Pelo contrário, elas estão dispostas a gastar com a contratação de advogados, bancos, com o departamento de Relações com Investidores e o que mais for necessário. Ocorre que algumas acreditam ter um faturamento ainda muito pequeno para disputar a atenção do investidor. Outras, maiores, têm medo de não concretizar seus projetos e frustrar os futuros acionistas. Das dez entrevistadas, cinco têm metas para a abertura só em 2007. Quatro chegarão à bolsa, talvez, até o final do ano, e apenas uma anunciou a oferta já para este semestre. Qual?

Acertou quem pensou na Ecorodovias, a segunda maior concessionária de rodovias do País, que administra o sistema Anchieta-Imigrantes, em São Paulo, a via Caminho do Mar, no Paraná e, no Rio Grande do Sul, o chamado corredor Mercosul (BR 116). Ela já tem, inclusive, registro na Comissão de Valores Mobiliários (CVM) e, agora, acerta apenas os detalhes do IPO. “Se tudo correr bem, no cronograma previsto, acredito que em três meses iremos a mercado”, afirma o diretor de RI da Ecorodovias, Marcelo Guidotti. O plano, no entanto, pode ser adiado. Tudo depende do leilão do governo federal para concessão de estradas previsto para os próximos meses. Se o processo ocorrer em breve, a oferta ficará para o segundo semestre.

O projeto de abrir o capital começou há dois anos, quando a companhia registrou-se como aberta na CVM mesmo sem nenhuma emissão prevista. A idéia era apenas conviver com as exigências do órgão regulador e testar sua habilidade para atendê-las. Aliás, das empresas entrevistadas pela reportagem, o período de dois anos é uma média comum de tempo entre a intenção de abertura e a oferta na prática. “Nosso maior desafio neste período foi mudar a mentalidade dos executivos internamente. Transparência sempre houve, mas nos faltava o aprendizado de como demonstrar isso”, conta o diretor-executivo da Ecorodovias.

A Nutrella também ensaia a estréia no mercado de capitais há algum tempo e, segundo Antônio Luiz Monteiro, seu diretor de vendas, a oferta poderia ocorrer ain da neste semestre. “Estamos na marca do pênalti”, afirma. Mas o que o fez esperar esse tempo? “O empresário brasileiro tem medo de a economia retrair e não poder cumprir as metas anunciadas no momento do IPO”, explica Monteiro. “Na hora H, a gente recua porque vem na nossa mente a imagem da companhia sendo tachada de desonesta, por não ter alcançado o número prometido.”

TATEANDO O MERCADO — Para contornar esse receio, a TCI — que atua na área de terceirização de processos de backoffice e logística — decidiu fazer o que o seu diretor-presidente, Roberto Marinho, chama de “teste do mercado”. Ou seja: nos próximos meses, pretende realizar duas operações para se capitalizar: vender imóveis para uma securitizadora e obter cerca de R$ 12 milhões a partir da emissão de Certificado de Recebíveis Imobiliários (CRI) e, num segundo momento, ceder parte de seus recebíveis comerciais a um Fundo de Investimentos em Direitos Creditórios (FIDC). “Isso irá nos mostrar como somos vistos aí fora”, acredita Marinho. Pelas suas contas, a oferta de ações propriamente dita só viria em 2008. Neste ano, pretende ter chegado à casa dos R$ 260 milhões de faturamento, isto é, mais do que o dobro previsto para fechar 2006. Enquanto isso, a TCI irá tocar os preparativos internos, como o treinamento dos executivos sobre as práticas de governança, a contratação de uma empresa de análise de rating e a constituição de um conselho de administração com profissionais independentes. “Não queremos pular etapas”, diz.

Já a Altus, da área de automação industrial, pretende fazer um teste bem mais ousado para conhecer o temperamento do mercado de capitais: mandar uma de suas subsidiárias na frente e ver o que acontece. Para entender essa estratégia, é preciso voltar dez anos na história, quando a Altus, em conjunto com outras três sócias, criaram a Teikon — a princípio, voltada apenas para fornecer as placas usadas nas suas linhas de produção. O projeto deu tão certo que hoje a subsidiária já é maior que a Altus e conta com uma estrutura de governança mais arrumada. Fabrica equipamentos sob encomenda para várias indústrias no exterior e, em fevereiro passado, fechou uma joint venture com a gaúcha Venko para produção de cinco mil aparelhos celulares para a operadora TIM. A previsão é fazer mais parceiras e fabricar 1 milhão de aparelhos em 2006, encerrando o ano com faturamento de R$ 135 milhões. O montante é quase R$ 80 milhões a mais que a receita prevista no caixa da Altus neste ano. “Do jeito que vão as coisas, nossa filha será listada na bolsa de valores antes de nós”, brinca o diretor da Altus, Ricardo Felizzola, que também é presidente do conselho de administração da Teikon.

A dúvida é deixar a criança partir sozinha para um IPO ou aproveitar a carona e, junto com um segundo sócio — a fabricante de medidores de energia Elo — vender ações no mercado e listar a empresa como holding. Para solucionar o dilema, Felizolla coloca dois fatores na balança. Primeiro considera que uma companhia mais focada como a Teikon poderia fazer um sucesso maior entre os acionistas que uma holding de segmentos diferentes. Depois, que o fato de a Teikon já estar pronta, enquanto a Altus precisa de ajustes em governança, favorece a primeira. “Talvez ela deva seguir sozinha, enquanto nos preparamos mais, buscando uma parceria na nossa área, por exemplo”, completa.

No que depender da Teikon, os planos devem ser esses mesmos. Paulino Ramos Rodrigues, diretor financeiro, conta que desde 1999 vem alimentando esse sonho. A idéia é ingressar no Bovespa Mais. A governança interna, que inclui conselho de administração, auditoria e divulgação de balanços, virou uma rotina desde que o BNDESPar entrou como seu debenturista em janeiro de 2000. “Devemos fazer o pedido de registro na CVM neste segundo semestre”, afirma Rodrigues. O primeiro passo seria a capitalização da companhia com emissão de dívida para bancar a construção de fábricas em Manaus, São Paulo e São José dos Pinhais (PR). O IPO está previsto apenas para o início de 2008.

Quem também enfrenta a difícil decisão de estrear no mercado na forma de holding ou como empresa solo é o grupo Alusa, uma das líderes de mercado na área de engenharia na transmissão de energia. Há seis anos, em virtude de uma emissão de debêntures, a empresa registrou-se como companhia aberta e iniciou um processo de implementação das práticas de governança corporativa. Gustavo Godoy, diretor do grupo, conta que também quer abrir o capital de uma subsidiária, que não tem exatamente a ver com as irmãs da área energética. Trata-se da BigTV, a prestadora de serviço de TV a cabo e internet banda larga criada em 1998. Mas, ao contrário da Altus, a pequena subsidiária não estaria preparada para um IPO por enquanto. O plano é que a BigTV, cujo faturamento de R$ 80 milhões representa apenas 8% do total da receita do grupo, faça antes uma fusão com uma empresa do mesmo segmento. Godoy chegou a conversar com a Vivax, mas não houve tempo hábil de entrarem num acordo antes do IPO da colega, ocorrido em janeiro. Hoje mantém conversas com a TVA, mas se diz aberto a novos convites.

O fato é que, mesmo sem encontrar um bom casamento para a BigTV, a Alusa Energia deve fazer a sua própria emissão primária de ações até o final deste ano. “Já estamos à procura de um banco para ser o coordenador da operação”, diz. A idéia é aproveitar o bom momento do setor no País, sobretudo, por conta das recentes licitações que o grupo venceu para a construção de duas hidrelétricas.

PLANO DE METAS — Outro exemplo de quem pretende passar o Natal com o espírito de companhia aberta é a GranSapore, uma empresa do ramo de refeições coletivas. “Estamos convencidos de que iremos a mercado em novembro”, admite o diretor-executivo Daylson da Costa. Só quando chegar esse mês, a companhia verá se alcançou um conjunto de metas traçado em outubro do ano passado, quando projetou um faturamento de R$ 580 milhões para 2006. Se for bem sucedida, seguirá em frente com o projeto de abertura de capital. “Na verdade, estamos numa espécie de incubadora para testar como seria nossa performance se tivéssemos divulgado, em público, nossas metas lá atrás”, detalha Daylson.

Como tudo vem correndo bem até agora, a Gran- Sapore decidiu engatar uma segunda marcha e, desde o início do ano, vem agilizando a implantação de uma estrutura interna de governança e automação dos processos contábeis nos restaurantes. A auditoria externa foi trocada por uma maior, a KPMG, e o conselho de administração já conta com três membros independentes. A decisão quanto ao segmento de listagem também está tomada: será o Novo Mercado — ou seja, com emissão apenas de ações ordinárias.

Por fim, resta-nos comentar sobre os planos do Banco da Amazônia (o Basa, que avisa que não quer mais ser chamado como tal!) e do Grupo Positivo. O primeiro tem a vontade de emitir ações e livrar o governo federal do peso de deter 97% do capital da instituição. Mas lhe falta uma roupagem melhor antes de se apresentar na Bovespa. Já o Grupo Positivo, que parece candidatíssimo a uma abertura de capital por conta dos investimentos que vem fazendo para aprimorar sua governança corporativa, tem um resultado de dar inveja a muitos empresários, mas não a mesma disposição de dividir os lucros com novos acionistas.

No Banco da Amazônia, a ordem é correr atrás do prejuízo e tentar modernizar as estruturas para competir com outras instituições do varejo. Até o ano passado, eles não tinham nem um homebanking e, somente este ano, vão lançar um cartão de crédito próprio. Quanto à governança, até que estão bem adiantados, com a implantação de uma área de RI, um comitê de auditoria e um conselho fiscal independente. “Mais que a captação de recursos, a idéia de uma possível abertura em 2007 é garantir a sustentabilidade de uma gestão profissional e lucrativa”, diz o diretor de RI do banco, Evandro Bessa.

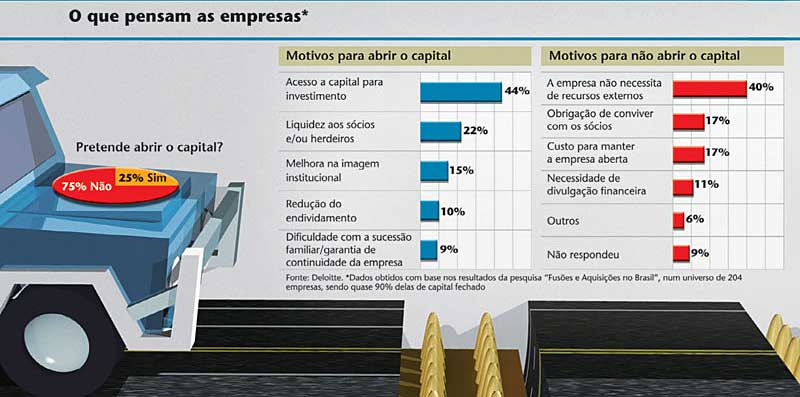

Aliás, não é só o Banco da Amazônia que enxerga a abertura de capital como um projeto que vai muito além da captação de novos recursos. Recente pesquisa da Deloitte com 204 empresas mostra que 56% delas tinham outras razões para realizar uma emissão, como a melhoria de imagem, a garantia de continuidade do negócio e a liquidez para sócios e herdeiros (veja quadro na página 26). O estudo aponta também o que leva uma empresa a não abrir o capital. Das entrevistadas, 40% foram na mesma linha do diretor-presidente do Grupo Positivo, Oriovisto Guimarães, quando entrevistado pela Capital Aberto sobre um eventual IPO: “Por que fazer isso se as coisas vão tão bem do jeito que estão? Temos facilidade de captar recursos e já praticamos uma política de transparência e profissionalização. Não faz sentido correr o risco.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui