Você quer saber o que vai acontecer com a economia brasileira em 2006? Aqui vai uma dica. Tente recordar quais foram as previsões dos economistas e analistas de mercado para o ano passado – taxa de crescimento do PIB entre 3% e 3,5%, dólar a R$ 2,50, recuo nas exportações, corte na taxa de juros e novos recordes no volume financeiro da Bovespa. Pois bem. São exatamente estas as expectativas projetadas para o País nos próximos doze meses.

Você quer saber o que vai acontecer com a economia brasileira em 2006? Aqui vai uma dica. Tente recordar quais foram as previsões dos economistas e analistas de mercado para o ano passado – taxa de crescimento do PIB entre 3% e 3,5%, dólar a R$ 2,50, recuo nas exportações, corte na taxa de juros e novos recordes no volume financeiro da Bovespa. Pois bem. São exatamente estas as expectativas projetadas para o País nos próximos doze meses.

Os prognósticos são anunciados pelos mesmos economistas que erraram alguns desses itens em 2006. Mas eles já assumem o fato de terem projetado o cenário certo para o ano errado. A surpresa que atrasou o crescimento esperado, afirmam, foi trazida pela crise política, que paralisou a votação de projetos importantes no Congresso, como, por exemplo, o das Parcerias Público- Privadas. Outra justificativa para a desaceleração foi o fato de o Banco Central ter demorado muito mais que o previsto para iniciar o processo de redução da taxa Selic.

“A diferença para 2006 é que estaremos num ano de eleição”, sentencia a economista-chefe do Banco Espírito Santo Investimentos, Sandra Utsumi. Ou seja, apesar de as investigações nas CPIs continuarem por mais alguns meses no Congresso, a tendência é de que o governo se esforce para abrir a torneira dos gastos públicos na tentativa de melhorar os investimentos em infra-estrutura. Isso se reverteria em aumento da renda do trabalhador e aquecimento das atividades industrial, comercial e de serviços.

A Capital Aberto perguntou a dez especialistas qual seria o efeito da recuperação econômica para cada um dos setores aos quais pertencem as principais companhias listadas na Bovespa. De um modo geral, eles estão otimistas com a valorização das ações para 2006, apesar de avistarem forte volatilidade nos preços por se tratar de um ano eleitoral. E os números favorecem o otimismo.

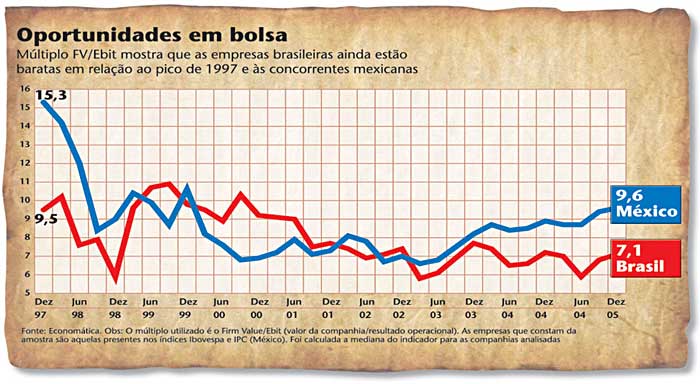

Se comparadas com 1997, logo após o pico da bolsa sucedido pela crise asiática, as cotações das companhias brasileiras permanecem para lá de atrativas, mesmo após os recentes recordes dos índices da Bovespa. Para entender esse raciocínio, é preciso relacionar a valorização das ações com a evolução dos resultados obtidos por essas empresas ao longo destes anos.

A Economática fez esse estudo e mostrou que, em dezembro de 1997, a relação entre o valor das companhias e o seu resultado operacional era de 9,5 vezes. Em dezembro de 2005, este indicador já havia caído para 7,1 vezes, – número praticamente idêntico ao verificado no mesmo período do ano anterior. Em outras palavras, conclui-se que o potencial de alta para a bolsa é o mesmo que se tinha no final do ano de 2004 se considerada essa relação. Além disso, os papéis brasileiros estariam mais atrativos que os das companhias vizinhas e concorrentes na busca pelo capital internacional, como as mexicanas (ver tabela).

“A queda nos juros deve despertar nos investidores um maior interesse pela renda variável”, acredita Pedro Augusto Bastos, do Unibanco Asset Management. Na sua avaliação, mesmo após uma redução dos juros, o capital estrangeiro continuaria a chegar por aqui se o risco-país se mantiver próximo dos 300 pontos.

A parte ruim da história é que o dólar não superaria a casa dos R$ 2,40. Espera-se uma freada no crescimento das exportações, o que atingiria em cheio produtores como os de celulose, muito dependentes das vendas ao exterior. Catarina Pedrosa, analista de papel e celulose do Banif, gosta de lembrar que, embora o câmbio tenha afetado a receita das empresas deste setor, a baixa cotação da moeda estrangeira também contribuiu para que as dívidas das companhias – a maior parte indexada ao dólar – se mantivessem sob controle. “O ano não será tão ruim para a celulose, mas também não haverá nenhuma recuperação significativa”, prevê.

Já em petroquímica, os ventos também sopram na direção errada. O setor vai precisar de muito jogo de cintura para lidar com o sobe e desce dos preços de sua principal fonte de matéria-prima, o petróleo. “No ano passado, houve dias em que a oscilação do barril chegava a 0,9%”, lembra Mauro Giorgi, analista de investimentos da Geração Futuro. Ele acredita que a volatilidade tende a diminuir um pouco em 2006, mas nada que alivie a situação do caixa das empresas. Mesmo se o valor do petróleo estacionar, ainda assim, seu preço estará em patamares muito elevados.

Sobre o setor de energia elétrica, o analista da Coinvalores, Marcelo Ouchi, confia que a área de geração deve se destacar em relação à a transmissão e distribuição. “O governo poderá elevar o preço cobrado pelas geradoras nos próximos leilões e isso resultaria em mais investimentos para a construção de usinas.” Também é possível afirmar que o elevado preço do petróleo trará certa alegria à Petrobras, sobretudo porque o País atingirá a auto-suficiência em 2006. Contudo, Giorgi, da Geração Futuro, alerta que a valorização da companhia pode ser prejudicada pela proximidade das eleições. Apesar de haver um consenso de que, desta vez, a disputa presidencial não trará a mesma instabilidade política vista em 2002, ninguém duvida que o segundo semestre será marcado por uma grande volatilidade no mercado.

RISCO NÃO, OPORTUNIDADE – O consumo interno é outro motor da economia que costuma esquentar em anos eleitorais. Soma-se isso a um outro episódio importante, a Copa do Mundo de futebol, que também pode dar sua contribuição para o aumento das vendas, principalmente no setor de alimentos. Os produtores de carnes de aves, por exemplo, terão de enfrentar outro ano de dólar desfavorável para as exportações, mas o aumento do preço do frango lá fora atenuaria os efeitos do câmbio. Roger Oey, que acompanha Perdigão e Sadia no Banif, não acredita que a gripe aviária vá atingir as companhias brasileiras. “Dificilmente, a doença chegará por aqui. Portanto, enxergo esse fator não como um risco, mas como uma oportunidade de os brasileiros conquistarem os mercados dos países atingidos pela epidemia”, afirma.

No varejo, a sugestão do analista Cláudio Monteiro, da Fator, é para que os investidores verifiquem cada papel com muita cautela, pois as companhias neste setor possuem características muito particulares. “Não vemos segmentos claramente ruins ou muito excepcionais em 2006. As boas oportunidades só serão identificadas para quem olhar a companhia da porta para dentro.” As vendas no comércio também mexem com a produção de papel – um ramo que pode surpreender o mercado se a retomada da economia vier para valer.

As linhas de crédito que financiariam a recuperação do varejo podem fazer com que os bancos cheguem perto dos altos lucros conquistados no ano passado. Porém, o excelente desempenho das instituições financeiras não significa, necessariamente, a valorização das suas ações. Segundo Elaine Rabelo, analista da Coinvalores, a oferta de crédito tende a crescer este ano por conta de parcerias dos bancos com lojas de varejo, mas esse é um cenário que vem se consolidando desde 2005 e já está contabilizado nos preços. “As cotações tornaram-se bastante elevadas, sem espaço para altas muito expressivas”, diz.

| De todos os setores avaliados, o que mais anima os analistas é o de mineração. Espera-se que os chineses aumentem as importações em 20% |

Para o economista Alexandre Póvoa, do Banco Modal, os bancos não estão sozinhos entre os ativos com preços salgados na bolsa de valores. “Não temos mais aquelas barganhas do início de 2005”, acredita. Ele explica que isso ocorreu porque o mercado brasileiro sempre foi muito dependente da redução do risco-país. “Com as medidas fiscais adotadas pelo governo, o volume de negociações ganhou força e os ativos se valorizaram.”

Mas houve exceções – acrescenta o economista. Um exemplo é o setor de telecomunicações, cujas margens caíram muito devido à guerra de promoções entre as concorrentes. “Na média, o valor das ações sofreu fortes descontos. Ainda assim, esse ano estaria longe de ser o da telefonia”, afirma.

AMEAÇA CHINESA – De todos os setores avaliados, o que mais tem animado os analistas é o de mineração. Eles até consideram que a siderurgia possa ganhar certo destaque em 2006, já que é esperada uma retomada dos investimentos em infra-estrutura. Porém, seriam beneficiados apenas os produtores de aço voltados ao consumo interno, como o aço longo, destinado à construção civil. Já as companhias que trabalham com o aço para exportação tendem a sofrer a concorrência da China, que está expandindo sua capacidade de produção neste ano.

Se por um lado a China atrapalha os planos da siderurgia brasileira, por outro, ela pode nos compensar com a compra do minério nacional. O setor de mineração é a menina dos olhos do mercado para este ano. É esperado que os chineses aumentem as importações em 20% até 2007, segundo o boletim trimestral da gestora de recursos Dynamo, que comenta os efeitos do desenvolvimento econômico da potência oriental no setor de siderurgia e mineração do Brasil. “O crescimento da demanda nos últimos quatro anos pegou de surpresa mesmo os mais otimistas”, avalia Bruno Rudge, analista da Dynamo.

Este apanhado setorial mostra que, se os prognósticos se confirmarem desta vez, há mais setores com perspectivas boas do que más em 2006. Por parte das empresas, ficará o esforço para convencer os investidores de que os seus papéis carregam um potencial de valorização superior ao das companhias concorrentes. Neste momento, será esperado também um esforço maior para deixar claro ao mercado tudo o que tem sido feito para melhorar a governança corporativa da companhia e implementar a sua estratégia de crescimento. Ao investidor, resta verificar se a lição de casa será bem feita.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui