Afim de aprimorar o bom relacionamento que mantêm com os investidores, muitas empresas têm se esforçado para ir além do que requerem os órgãos reguladores. Uma prática que tem se tornado habitual é a elaboração de manuais ou políticas de divulgação que orientem a conduta dos administradores em eventos que possam influenciar significativamente o preço das ações e, conseqüentemente, dar margem para o uso indevido de informações privilegiadas.

Afim de aprimorar o bom relacionamento que mantêm com os investidores, muitas empresas têm se esforçado para ir além do que requerem os órgãos reguladores. Uma prática que tem se tornado habitual é a elaboração de manuais ou políticas de divulgação que orientem a conduta dos administradores em eventos que possam influenciar significativamente o preço das ações e, conseqüentemente, dar margem para o uso indevido de informações privilegiadas.

Depois de iniciativas voltadas a dar transparência aos processos de distribuição de dividendos, em que políticas específicas passaram a tratar questões como a quantidade e a freqüência dos proventos, chegou a vez de as empresas darem atenção a outras duas situações que merecem a mesma cautela: as recompras de ações e as divulgações de resultados. Na tentativa de evitar que paire no ar qualquer dúvida do investidor sobre como são feitas pela tesouraria as aquisições de ações, o banco Itaú desenvolveu, em novembro do ano passado, uma política exclusiva para as operações de recompra de ações. E o Bradesco estabeleceu, também no final de 2004, um período de silêncio para os administradores nas duas semanas que antecedem a divulgação de balanço (ver box).

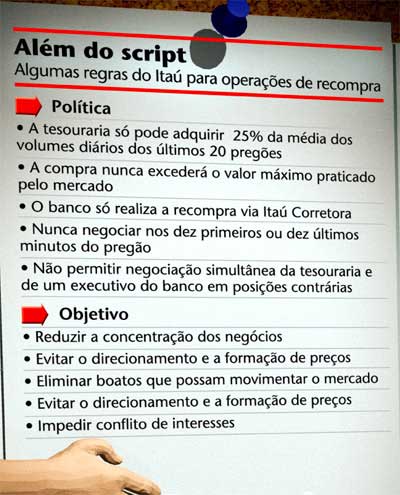

No Itaú, a idéia surgiu em razão do grande volume de recompras realizadas pelo banco. Basicamente, tais operações tinham por objetivo o cancelamento das ações (e o decorrente aumento do valor das ações para os investidores) ou a constituição de reserva para o plano de opções dos executivos do banco. A iniciativa, segundo a instituição, é pioneira no Brasil. Foi além do que é determinado pela Instrução 10 da Comissão de Valores Mobiliários (CVM), que regula as recompras de ações, e incrementou a política de negociação da empresa – um manual sugerido pela Intrução 358 da CVM que estabelece procedimentos para a compra e venda de ações por parte dos administradores. Para Roberto Teixeira da Costa, conselheiro do banco, é muito importante que as empresas, usuárias, na prática, das operações reguladas pela autarquia utilizem seu conhecimento e experiência para superar os quesitos da regulamentação. “Por definição, quando se pode trabalhar a quatro mãos é sempre melhor”, diz. O resultado desta troca, afirma, é a valorização dos acionistas minoritários e da instituição perante o mercado.

Os critérios do Itaú para as operações de tesouraria surgiram de uma mescla de normas de órgãos reguladores de diversos países. Entre as novidades, está a determinação para que a tesouraria do banco não negocie nos dez primeiros e nos dez últimos minutos do pregão. A meta é evitar acusações de formação ou direcionamento de preço. Foi instituído também que a tesouraria nunca poderá operar se algum executivo estiver negociando com posição contrária. Isto impede eventuais boatos de que o banco tenha entrado no mercado para beneficiar algum administrador.

Segundo Geraldo Soares, superintendente de relações com investidores (RI) do banco, o principal mérito da iniciativa é ter colocado as regras no papel. “Mostra um comprometimento maior com as práticas estabelecidas do que se escolhêssemos apenas dizer que fazemos”, afirma. A prescrição das normas também evita erros humanos e reduz as chances de contestação de alguma operação e de processos judiciais que desgastem a imagem da companhia.

O investidor sai ganhando, avalia Álvaro Bandeira, diretor da Ágora Sênior. Apesar das regras determinadas pela CVM já serem rígidas, afirma, é importante que as companhias mostrem os seus próprios procedimentos e como interagem com o mercado de capitais. “Quanto mais a companhia agregar, melhor”, ressalta.

Definir regras para as operações de recompra não é uma prática comum no Brasil. Contudo, de forma menos específica, outras companhias já fazem menção às operações de recompra em suas políticas de negociação de valores mobiliários pelos administradores.

| Bradesco instala “quiet period” para divulgação de balanço

Na mesma linha das políticas para pagamento de dividendos e recompras de ações, já existem iniciativas para disciplinar o fluxo de informações antes da divulgação de resultados. No último trimestre do ano passado, como parte da sua política de divulgação, o Bradesco também foi além do que exige a regulamentação e instituiu um período de silêncio (“quiet period”) de 14 dias antes da divulgação dos balanços. Segundo o vice-presidente da instituição, José Luiz Acar Pedro, a iniciativa é inovadora e assegura a eqüidade na disseminação da informação e, portanto, maior transparência para os investidores. “Como não existe um limite bem definido sobre o que dizer, a melhor forma de garantir a informação clara e uniforme é não falar”, afirma Acar. Para ele, a medida evita que analistas mais apressados em obter dados sobre os resultados consigam ter acesso a números de que outros não disponham. Na dúvida, Acar prefere fazer prevalecer a precaução e criar soluções mais transparentes. Para Acar, o silêncio não acarreta prejuízos ao investidor, pois não reduz a quantidade de informações. Apenas faz com elas sejam disseminadas no tempo correto. A prática é considerada pela instituição um avanço na agenda de governança corporativa e, na avaliação do executivo, deve sinalizar uma tendência para outras empresas. |

É o caso, por exemplo, da Ambev, que habitualmente vai a mercado recomprar suas ações para permanência em tesouraria ou cancelamento. No manual sobre o uso de informações e políticas de negociação de valores mobiliários que produziu há três anos, incluiu procedimentos aplicáveis nas situações em que uma operação de recompra estiver a caminho. A companhia de bebidas também ministra cursos para os funcionários e promove treinos extras no caso de alterações da regulamentação ou entrada de novos executivos. Em 2004, a Ambev realizou recompras no total de R$ 2 bilhões.

De acordo com Pedro Aidar, gerente de relações com investidores da companhia, o curso é auditado e os participantes assinam termo confirmando estarem cientes das responsabilidades que lhes são conferidas. A CVM permite anunciar planos de recompra com vigência de um ano. Portanto, diz Aidar, se um executivo ou funcionário decidir negociar, deve procurar se informar primeiro se naquele dia a companhia está executando operação de recompra, para não haver conflito. Por isso são essenciais as regras internas.

“As companhias abertas devem ter procedimentos claros e divulgá-los internamente”, diz Eduardo Rezende, sócio da Mellon Global Investment. “Às vezes as pessoas têm as informações mas não sabem que elas são privilegiadas”, ressalta.

A Votorantim Celulose e Papel (VCP), que realizou uma recompra de 1,7 bilhão de ações no ano passado, o equivalente a 10% do total em circulação, também prevê condutas específicas para as situações de recompra em sua política de negociação. Para Alfredo Villares, gerente de RI, este controle é fundamental e os níveis diferenciados da Bovespa ajudam a fiscalizar e limitar possíveis abusos. “Como estamos no nível 1, os executivos precisam divulgar todo mês sua posição”, relata. Assim, qualquer movimento estranho pode ser percebido.

Para Elizabeth Lopez Rios Machado, superintendente de relações com empresas da CVM, as iniciativas são bem vindas e devem continuar. “Quanto mais as empresas se dedicarem a uma boa governança e a práticas de disclosure, não haverá o que criticar”, afirma. Na opinião de Elizabeth a instrução atual da CVM para recompras é bem abrangente e cobre todos os pontos necessários para garantir que o investidor tenha acesso às informações de que necessita. Desde 1980, quando foi instituída, a instrução foi alterada quatro vezes para que fossem atualizados os pontos considerados obsoletos. As modificações, porém, ainda deixaram espaço para que as companhias aprimorassem suas regras de recompra.

| Pesquisa aponta diferenças nas regras para recompra de ações

De 1987 a 2004 o Itaú recomprou e cancelou 25% das ações em circulação. Com base na relevância dessas operações para a instituição, o Comitê de Negociação do Banco Itaú Holding Financeira S.A. iniciou um debate no inicio de 2004. Composto por conselheiros – inclusive independentes – e executivos da instituição, o comitê realizou algumas reuniões nas quais o único tema em pauta era a recompra de ações. Foi realizada ampla pesquisa nacional e internacional na qual se buscava entender as práticas adotadas em empresas e órgãos reguladores. Curiosamente detectou-se que em companhias abertas não havia políticas estabelecidas e declaradas de recompra de ações. Na verdade as empresas cumpriam o que a legislação estabelecia. No Brasil a Comissão de Valores Mobiliários, regula a recompra de ações pela tesouraria através das instruções nº 10 (1980) – aquisição de ações de emissão da própria companhia para tesouraria ou cancelamento; nº 268 (1997) – elevação de 5% para 10% do limite de ações (por classe) que podem ser mantidas em tesouraria; e nº 390 (2003) – aquisição de ações próprias mediante operações com opções e estabelecimento de prazo máximo de um ano para recompra. Na pesquisa relacionada às legislações de diversos países, descobriu-se que havia diferenças significativas. Nos Estados Unidos a regra 10b-18, da SEC, de outubro de 2003, regulamenta as operações de recompra de ações, mas é válida somente para empresas norte-americanas em bolsas de valores dos Estados Unidos. Dentre as principais características da legislação internacional sobre recompra de ações pode-se destacar: Aprovação do lote e prazo: o órgão que aprova é a assembléia de acionistas no Reino Unido, França, Alemanha, Itália, Holanda e Hong Kong. Já nos EUA, Japão, Canadá e Suíça é o Conselho de Administração. Restrição de Prazo: após aprovado pelo conselho ou assembléia o lote, deve ser informado durante qual período a tesouraria poderá adquirir as ações no mercado. O prazo máximo de recompra é distinto entre os países. No Reino Unido, França, Alemanha, Itália e Holanda o prazo pode chegar até 18 meses. Nos Canadá e Hong Kong o prazo é de 12 meses. Não há prazo máximo nos EUA, Japão e Suíça. Restrição de Preço: esta variável é bem distinta entre diversos países. No Reino Unido a tesouraria não pode negociar com preço acima de 5% dos cinco últimos dias de pregão. No Japão não poderá ser maior do que o preço do dia anterior. Na Holanda e Alemanha a assembléia de acionistas deve definir os preços mínimos e máximos. No Canadá e Itália os preços não devem ser superior aos preços mais recentes no dia. Na França o preço não deve ser maior que o maior preço do dia. Em Hong Kong, Suíça e EUA não há restrições. Restrição de Volume: na França, Itália e Hong Kong a tesouraria pode negociar 10% do total de ações durante o prazo estabelecido, sendo que até 25% do volume diário negociado em bolsas. No Japão até 25% do volume diário. Em relação ao total de ações a tesouraria pode negociar até 15% no Reino Unido e 10% na Alemanha, Holanda e Suiça. Benefícios da divulgação – Uma política de recompra de ações pela tesouraria gera vários benefícios, a saber:

A governança corporativa se faz com ações consistentes, iniciativas contínuas e estruturas perenes que gerem a sustentabilidade da empresa. A divulgação voluntária de mecanismos de controle significa um compromisso unilateral da organização com a sociedade. *Geraldo Soares é superintendente do Banco Itaú S.A., vice-presidente do Instituto Brasileiro de Relações com Investidores e conselheiro de administração do Instituto Nacional de Investidores |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui