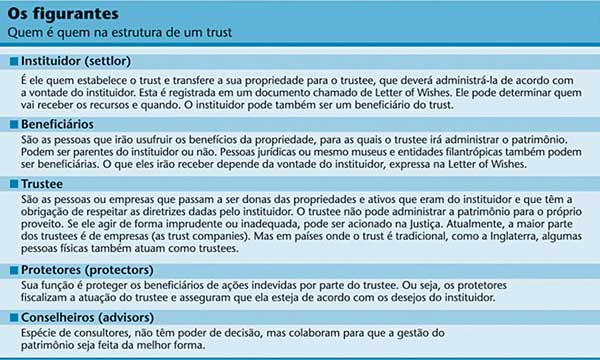

Durante a Idade Média, nobres ingleses saíam em longas viagens com o propósito de tomar a Terra Santa dos infiéis. Eles imaginavam voltar das Cruzadas cobertos de glórias e carregados de riquezas, mas provavelmente sucumbiriam no meio do caminho. Dado o alto risco do empreendimento, muitos ficavam preocupados com a propriedade e com a família que ficaria na Inglaterra. A solução encontrada por esses nobres foi entregar ambos a pessoas de confiança, que se encarregavam de administrar o patrimônio em benefício dos familiares no prolongado e talvez eterno período de ausência. Conta a história que assim surgiram os trusts, contratos privados em que um instituidor (chamado de settlor) transfere a sua propriedade para um terceiro (o trustee) administrar em prol das pessoas que ele indicar (os beneficiários). Embora tradicionais e populares nos países anglo-saxões, os trusts ainda não existem no Brasil e são praticamente desconhecidos por aqui.

Durante a Idade Média, nobres ingleses saíam em longas viagens com o propósito de tomar a Terra Santa dos infiéis. Eles imaginavam voltar das Cruzadas cobertos de glórias e carregados de riquezas, mas provavelmente sucumbiriam no meio do caminho. Dado o alto risco do empreendimento, muitos ficavam preocupados com a propriedade e com a família que ficaria na Inglaterra. A solução encontrada por esses nobres foi entregar ambos a pessoas de confiança, que se encarregavam de administrar o patrimônio em benefício dos familiares no prolongado e talvez eterno período de ausência. Conta a história que assim surgiram os trusts, contratos privados em que um instituidor (chamado de settlor) transfere a sua propriedade para um terceiro (o trustee) administrar em prol das pessoas que ele indicar (os beneficiários). Embora tradicionais e populares nos países anglo-saxões, os trusts ainda não existem no Brasil e são praticamente desconhecidos por aqui.

O assunto, que há tempos vem despertando o interesse de alguns poucos milionários brasileiros preocupados com suas sucessões, agora chega aos profissionais da área de gestão de fortunas e promete ser discutido pela comissão de private banking da Associação Nacional dos Bancos de Investimento (Anbid). O objetivo é identificar oportunidades que existem na legislação brasileira e aprimorá-las para que seja possível uma forma de planejamento sucessório mais adequada que a atual, diz Celso Scaramuza, presidente da comissão. Para ele, instituir os trusts no Brasil é algo ainda impensável, mas a adaptação de alguns instrumentos, não. A idéia da Anbid, segundo Scaramuza, é oferecer suporte técnico ao governo para que a questão possa ser desenvolvida no médio e longo prazo.

Contratos como o de trust, que separam a propriedade de seu usufruto, são incomuns no Brasil devido a aspectos culturais – faz parte da nossa tradição querer controlar o patrimônio – e legais, pois nossa legislação coloca uma série de entraves ao uso de recursos por terceiros. Como no trust ocorre a transferência da propriedade do instituidor para o trustee, muitas pessoas se sentem inseguras com relação ao futuro dos recursos e, até mesmo, não conseguem conceber a idéia de obedecer algumas regras para usufruir o próprio patrimônio, ainda que essas regras sejam determinadas por elas mesmas. Os trusts podem ser revogáveis – ou seja, o instituidor poderia desfazer o negócio e receber de volta o seu patrimônio – ou irrevogáveis. Alguns advogados consideram que os primeiros podem ser juridicamente questionados uma vez que, nesse caso, a propriedade não trocaria efetivamente de mãos.

Mais do que serem exclusividade de milionários, os trusts dos países anglo-saxões são usados também por pessoas de classe média. Na terra do Tio Sam, relata o advogado Francisco Colla, da Tess Advogados, por exemplo, é comum encontrar médicos bemsucedidos que tenham trusts. O intuito deles é transferir o patrimônio para que fique fora do alcance de pacientes que movem processos e exigem reparações por danos e erros. Nesse caso, se o trust tiver sido constituído antes da existência de qualquer processo ou condenação, o patrimônio fica segregado e não pode ser usado para pagar essas indenizações.

NO BRASIL, UM SINÔNIMO DE CARTEL – Obviamente, a realidade no País é bem diferente. Em primeiro lugar, pela própria inexistência de trusts e por conta do desconhecimento do conceito, que ainda povoa nossas mentes como sinônimo de cartel. O termo trust, conta o advogado Nilton Serson, se tornou sinônimo de prática lesiva à concorrência porque as companhias de petróleo e as ferrovias norte-americanas formavam associações com os seus concorrentes transferindo parte do patrimônio para uma terceira companhia (o trust) na tentativa de burlar as leis concorrenciais.

Em segundo lugar, devido às pessoas que têm feito o trust: por aqui, são milionários, principalmente do Nordeste, Sul e Sudeste, em geral pertencentes a famílias tradicionais de suas localidades. De acordo com um profissional da área de private banking de um banco de varejo, os patriarcas quase sempre decidem montar um trust para evitar que o patrimônio da família seja dilapidado por seus genros.

Esse tipo de instrumento ainda não é para qualquer investidor private. Segundo o profissional, apenas um patrimônio superior a US$ 15 milhões justifica sua instituição porque os custos são elevados e variam de acordo com o patrimônio envolvido. Quem tem mais, paga menos. Em trusts ditos financeiros, que somente vão gerir investimentos, a remuneração paga ao trustee é inferior aos trusts patrimoniais, cujos bens incluem também fábricas e outros ativos. De acordo com o profissional, esse valor é pouco inferior a 0,2% ao ano do patrimônio administrado, quando o trust é pequeno (US$ 15 milhões) e financeiro. Se o patrimônio do cliente for superior a US$ 50 milhões e o trust funcionar em uma modalidade mais complexa, a taxa de 0,2% seria o teto.

Bancos de varejo brasileiros têm atuado como assessores para seus clientes interessados em instituir trusts. Mas, como os nacionais não têm grandes estruturas no exterior, acabam levando os clientes para que as trust companies estrangeiras conduzam o negócio – e depois racham as taxas.

MERCADO PROMISSOR – Profissionais ligados à gestão de fortunas consideram que o mercado brasileiro de trusts pode ser bastante promissor e até se tornar acessível a pessoas com menos recursos se algumas mudanças nos instrumentos legais forem feitas. Esse mercado seria abundante porque a segunda e terceira geração de empreendedores acaba se transformando em um problema. “Haveria uma demanda grande por aqui, pois o trust resolveria o problema de sucessão nas empresas familiares”, diz Serson.

A atividade também seria interessante para os gestores de fortunas, pois pelo menos parte do dinheiro dos trusts de brasileiros poderia ficar no País. Apesar de os trustees dos primórdios serem pessoas físicas, atualmente são as instituições que dominam esse mercado nos países onde o instrumento é tradicional. Os amigos de confiança da família foram cedendo lugar aos profissionais especializados, que fazem cursos e passam por processos de certificação para trabalhar nas trust companies – instituições que têm de funcionar separadamente, caso façam parte de um conglomerado financeiro. A vantagem de ter uma instituição como trustee, e não um indivíduo, é a garantia de capital em caso de condenações judiciais. O trustee pode ser obrigado a indenizar os beneficiários do trust se for provado, por exemplo, que ele ocasionou prejuízos por conta do descumprimento das cláusulas do trust ou por imprudência. E pode até parar na cadeia por conta disso.

Mas o que seria necessário mudar para incentivar as estruturas de trust no Brasil? Ainda que a parcela compulsória da herança continue existindo – no Brasil, é obrigatório que 50% vá para o cônjuge, filhos ou pais –, uma possibilidade é abrir espaço para que os 50% de livre destinação possam ser usados em estruturas que permitam um planejamento sucessório. Atualmente, até mesmo os trusts de brasileiros constituídos no exterior têm de respeitar o que diz a lei por aqui. O risco é que uma transferência de patrimônio sem respeito à herança forçada seja declarada nula no Brasil, segundo a advogada Ana Claudia Utumi, do escritório Tozzini, Freire, Teixeira e Silva. O trust é regido pela lei do país em que for instituído – os lugares mais tradicionais são Estados Unidos e Inglaterra, mas alguns paraísos fiscais também o legitimam. Mesmo assim, a transferência de propriedade poderia ser questionada.

Os instrumentos nacionais que possibilitam entregar o patrimônio para que um terceiro administre em prol dos beneficiários são a fundação e o fideicomisso. Outra forma de planejar a sucessão é por meio de testamento. Mas, em nenhum dos três casos, há garantia de que a vontade do instituidor será mantida por um período longo. No testamento, após receber o patrimônio, o herdeiro pode fazer o que bem entender com ele. Já as fundações garantem que o patrimônio seja administrado de forma profissional, mas não podem ter fins lucrativos. Além disso, estão sujeitas à fiscalização do Ministério Público – o que dá uma publicidade nada interessante para quem deseja planejar a sucessão e contradiz com o caráter essencialmente privado e sigiloso dos trusts.

O fideicomisso é semelhante ao trust. Conta com a figura do instituidor, do beneficiário e do fiduciário. Este último é similar ao trustee, mas só pode ser pessoa física – o que acarreta o problema da continuidade. O fideicomisso é uma transferência temporária da propriedade. “Ele não permite que se resolvam os problemas sucessórios por mais de uma geração”, diz Colla, da Tess Advogados. O trust pode ter ou não uma duração determinada, o que também varia de acordo com a legislação do país onde foi instituído. Outro inconveniente é o fato de a jurisprudência sobre esse tipo de contrato ser ainda pequena no Brasil, o que confere pouca previsibilidade de como questões relativas ao fideicomisso serão julgadas.

Colla acredita que o trust pode ser uma solução para quem já tem patrimônio no exterior. Mas, para os bens que se encontram no País, ele acredita que o mais indicado é buscar as alternativas locais.

Portanto, além dos empecilhos culturais que existem à transferência da propriedade para terceiros, para que esse mercado realmente se concretize no Brasil será necessário mudar a legislação (alterando o fideicomisso ou, numa possibilidade bem mais remota, instituindo o trust), e, mais que isso, ter uma jurisprudência sobre o assunto que confira maior previsibilidade e segurança a quem deseja planejar a sucessão. Na opinião de René Werner, da Werner & Associados, um estímulo ao desenvolvimento de mecanismos de transferência segura de propriedade seria a regulamentação das heranças destinadas a entidades públicas, museus ou centros de pesquisa. Está aí a idéia para um bom começo.

| Vantagem do trust é preservar a vontade de seu instituidor

Um dos pontos fundamentais do funcionamento do trust é o documento chamado de “Letter of Wishes”, no qual o instituidor do trust define suas vontades. Nele, prevê quem irá receber o patrimônio, de que forma e quanto irá receber. Essa vontade é sagrada: não pode ser questionada. O trustee, que irá administrar o patrimônio, deve garantir que tudo seja feito de acordo com os desejos do instituidor. Pode ser de sua vontade, por exemplo, destinar uma fatia maior do patrimônio e uma mesada generosa para os filhos mais “ajuizados” e deixar os inconseqüentes e perdulários de fora. Ele pode também querer determinar uma idade mínima para que o patrimônio passe para as mãos da prole – o que é útil quando os filhos ainda são menores de idade ou muito jovens. É possível estabelecer várias classes de beneficiários, e a cada uma dar determinado prêmio. O poder que o instituidor tem para premiar ou punir os beneficiários é legítimo porque, nos países de lei anglo-saxônica, não existe a figura dos herdeiros obrigatórios. Cada um pode decidir deixar sua herança para quem bem entender. No Brasil, 50% do patrimônio vai para filhos, cônjuge e pais, dependendo do caso, e apenas 50% pode ser destinado livremente. Nos Estados Unidos, por exemplo, é bastante comum encontrar museus e entidades filantrópicas que são beneficiárias de trusts. Além de ser usado para regular a sucessão, o trust pode ser uma forma de proteger o próprio instituidor de eventual incapacidade para gerir seus bens por razões de senilidade, descontrole emocional, enfermidade etc. É possível, neste caso, montar um trust em que o instituidor seja também beneficiário. “O trust deve ser usado somente quando se tem muito claro como se quer fazer a transferência de patrimônio para as gerações futuras. Ele não soluciona questões de curto prazo”, diz René Werner, sócio da Werner & Associados. Para dar mais garantias aos beneficiários, alguns trusts também contam com instituições ou indivíduos que acompanham de perto os passos do trustee. Mas o fato é que, em países como a Inglaterra e os Estados Unidos, a confiança no funcionamento dos trusts é absoluta. Existe até um tipo deles, o discricionário, em que o instituidor dá uma espécie de carta branca para o trustee – que pode ter o poder de incluir ou excluir pessoas ou não pagar os recursos a determinados beneficiários. |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui