Se algum investidor mais familiarizado com a bolsa tiver que justificar por que colocou determinada ação em sua carteira, provavelmente usará argumentos racionais: a empresa tem elevado potencial de crescimento, segue as cartilhas de governança corporativa e os papéis prometem subir mais que o restante do mercado. Um motivo que ele provavelmente esquecerá de citar – até por não ter se dado conta disso – é que, por trás daquela ação, existe uma empresa de marca forte. Boas “placas” têm poder de atração – e não somente dos consumidores, mas também de investidores.

Se algum investidor mais familiarizado com a bolsa tiver que justificar por que colocou determinada ação em sua carteira, provavelmente usará argumentos racionais: a empresa tem elevado potencial de crescimento, segue as cartilhas de governança corporativa e os papéis prometem subir mais que o restante do mercado. Um motivo que ele provavelmente esquecerá de citar – até por não ter se dado conta disso – é que, por trás daquela ação, existe uma empresa de marca forte. Boas “placas” têm poder de atração – e não somente dos consumidores, mas também de investidores.

Embora seja impossível isolar o quanto esse fator contribuiu para o sucesso das recentes ofertas de ações de companhias brasileiras, profissionais do mercado de capitais estimam que ele tenha sido relevante. E continuará sendo, especialmente para as empresas interessadas em atrair investidores individuais, que sentem mais segurança ao aplicar em ações de companhias conhecidas e com produtos que lhes são familiares.

Essa propensão ao conforto não é exclusiva dos brasileiros, que conhecem pouco o mercado de ações. O tema tem sido estudado por acadêmicos americanos interessados em determinar os fatores que influenciam a composição do portfólio dos aplicadores do país – e, dentre esses fatores, o papel representado pela força das marcas. A partir de um estudo estatístico, Laura Frieder e Avanidhar Subramanyam, professor da Universidade da The Anderson School of Business (Universidade da Califórnia), chegaram à conclusão de que pessoas físicas preferem aplicar em empresas com marcas fortes, enquanto os institucionais dão mais importância a aspectos como a capitalização de mercado e a volatilidade na hora de investir.

Um dos motivos da investigação dos dois acadêmicos, que chegou a público em meados de 2001, era descobrir se a percepção sobre as marcas – não só nomes, símbolos ou designs, mas também os valores, a cultura da empresa e sua personalidade – acabavam influenciando na formação do portfólio dos investidores. De acordo com o estudo, um evento ocorrido em 2000 levantou a possibilidade de a influência das marcas ser mais importante no mundo das finanças do que imaginado inicialmente. Eles se referiram à cisão (spin off) das ações da Palm, que até então faziam parte do grupo 3Com. Nos primeiros dias após o evento, a Palm foi cotada a preços superiores aos da própria 3Com antes da operação. Uma das hipóteses levantadas pelos pesquisadores é que esse movimento tenha sido decorrente da satisfação que os acionistas tinham em possuir ações de uma companhia como a Palm, com produto de qualidade e marca reconhecidas.

IMAGEM E GERAÇÃO DE VALOR – A predileção dos investidores individuais pelas marcas visíveis, de acordo com os estudiosos do assunto, é resultado da familiaridade com os seus produtos. “Os investidores se sentem atraídos por marcas fortes porque sabem que elas tendem a ser perenes e não um engodo de curto prazo. Eles acreditam no potencial de geração de valor e lucro dessas companhias”, diz Gilson Nunes, sócio no Brasil da Brand Finance, consultoria de gestão e avaliação de marcas. Muitas vezes, diz ele, a escolha por determinado papel é intuitiva e relacional – o investidor se sente atraído pela imagem positiva da empresa e de seus produtos, que pode transmitir virtudes como inovação, agilidade e solidez.

Isso não quer dizer que não existam justificativas concretas para o investidor escolher uma ação de empresas com marcas poderosas. Afinal, a existência de uma marca forte também tem impactos que podem ser quantificados. Esse é, inclusive, um dos trabalhos das consultorias de avaliação de marca, que calculam o fluxo de caixa descontado deste ativo – ou seja, o quanto ele contribui para a geração de recursos em determinada empresa. Tornar os clientes fiéis – um dos benefícios proporcionados por uma marca forte – gera estabilidade nas vendas, o que pode reduzir os custos com publicidade, por exemplo. “Marcas fortes têm maior rentabilidade e geram lucros de forma mais estável”, diz Eduardo Tomiya, diretor da Interbrand, consultoria de avaliação e gestão de marcas.

Mais que ter um conjunto de sinais que façam o cliente reconhecer um produto à primeira vista – logotipo e design da embalagem, por exemplo –, o que conta para tornar uma marca forte é a proposta de valor da empresa, que vai além dos aspectos tangíveis. Preço e qualidade deixaram de ser os únicos diferenciais e abriram espaço para que o consumidor passasse a buscar mais do que o benefício proporcionado pelo produto em si. Valores, princípios, práticas de governança corporativa, responsabilidade social e tratamento aos funcionários são algumas das variáveis que hoje operam a favor ou contra a percepção do consumidor.

|

|

|

Isso explica por que empresas que atuam com produtos que são quase commodities – como a Natura – conseguem se diferenciar no mercado. A própria fabricante de cosméticos, em ranking elaborado pela Interbrand e publicado na edição de junho deste ano da revista Istoé Dinheiro, foi avaliada como a terceira marca brasileira mais valiosa (US$ 536 milhões), atrás do Bradesco (US$ 828 milhões) e Itaú (US$ 1,2 bilhão).

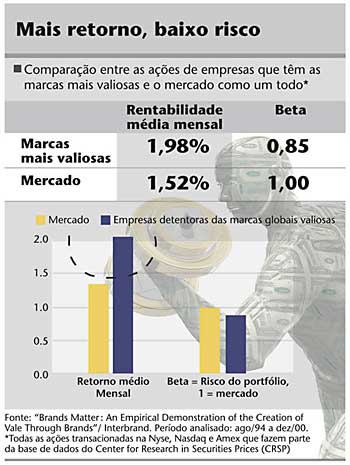

MARCA E OSCILAÇÃO EM BOLSA – O desempenho das ações de empresas com marcas fortes nos Estados Unidos foi objeto de estudo de acadêmicos. E a comparação entre esses papéis e aqueles de companhias sem tanta visibilidade acabou pesando em favor das primeiras. Em outro estudo estatístico, este datado de 2000, pesquisadores da Moore School of Business (Universidade da Carolina do Sul) e da Tuck School of Business (Dartmouth College) chegaram à conclusão de que o portfólio de ações de marcas identificadas como as mais valiosas do mundo (definidas em ranking pela consultoria Interbrand) tiveram rentabilidade superior à do mercado como um todo e correram riscos menores. De acordo com o estudo, se um investidor tivesse aplicado mil dólares nas onze companhias com marcas mais fortes em agosto de 1994, ele teria US$ 4.525 em dezembro de 2000. Se a aplicação tivesse sido feita no restante do mercado (todas as ações, exceto aquelas das empresas com melhores marcas), o aplicador teria, no fim do mesmo período, US$ 3.195. Ainda não há estudos semelhantes no Brasil e um dos motivos, segundo os profissionais da área, é que a avaliação de marca é algo relativamente recente no País.

Dado que a familiaridade e o conhecimento da marca contam, e muito, por que empresas brasileiras não fazem ações específicas para converter em acionistas aqueles consumidores que já reconhecem o valor de seus produtos e serviços? “Esse seria o melhor dos mundos para a empresa, em termos de lealdade com a marca”, diz Nunes, da Brand Finance. Ou seja, nesta situação, há o alinhamento de interesses entre consumidores – que também são acionistas – e a empresa.

Dentre os motivos para a escassez de iniciativas nesse sentido, está a participação ainda pequena das pessoas físicas no investimento em renda variável, tido como algo misterioso e só para iniciados, além da competição com os juros elevados. Rodolfo Zabisky, sócio da consultoria em relações com investidores MZ Consult, diz que, agora, com as ações de popularização do mercado, isso deve mudar: “Buscar acionistas entre os consumidores será uma tendência”, acredita.

ACESSO FACILITADO – E quais iniciativas podem ser levadas a cabo para fazer com que consumidores – sejam eles fiéis ou esporádicos – se tornem também investidores? Recentemente, surgiu um exemplo do tipo no Brasil. Passageiros que viajavam em aviões da Gol durante o período de oferta pública de ações foram informados da operação.

Outra forma de atrair os consumidores e usuários – e não só eles, mas também os investidores individuais como um todo – é criar programas específicos para facilitar o acesso de investidores pessoas físicas à empresa. Um deles é o Direct Purchase Plan (DPP), que permite ao investidor comprar ações diretamente da empresa, sem que seja necessário recorrer a um corretor – o que barateia os custos da transação. Outro caminho, este para estimular a retenção daqueles que já se tornaram acionistas, é o chamado DRIP (Dividend Reinvestment Program). O acionista se cadastra para, sempre que houver o pagamento de dividendos, receber o equivalente em ações, ampliando assim suas aplicações na empresa. Companhias como Colgate, Kellogg´s, J. C. Penney e Mattel, entre inúmeras outras, têm programas de DRIP e DPP.

No Brasil, algumas empresas enxergam essa aproximação com os seus consumidores como um risco. “Muitas companhias não querem misturar as coisas, pois o mercado brasileiro ainda não está suficientemente maduro para esse tipo de iniciativa”, diz o diretor de mercado de capitais de uma grande instituição financeira. O receio das companhias é o investidor ficar frustrado com o retorno do papel e isso contaminar a imagem que ele tem de toda a empresa.

De fato, esse risco existe, diz Nunes, da Brand Finance. Se a empresa não gerir sua atividade com foco no longo prazo, pode quebrar as expectativas de seus consumidores e fazê-los se sentir duplamente insatisfeitos. “Construir a lealdade leva anos, mas esse trabalho pode ser destruído em um único dia se uma crise for mal gerenciada”, diz. Exemplos de erros na condução de crises de imagem não faltam: o caso da contaminação por benzeno na Coca-Cola da Bélgica (que ainda não se recuperou da queda nas vendas do refrigerante no país) e a contratação de mão-de-obra infantil por parte de fornecedores da Nike na Ásia são alguns dos mais famosos. Cabe a cada companhia avaliar os custos e benefícios de combinar as estratégias de marketing de produto com as ações de relacionamento com investidores.

| Referências:

“Brands Matter” : An Empirical Demonstration of the Creation of Vale Through Brands” – Thomas Madden, Frank Fehle e Susan M. Fournier ”Brand Perceptions and the Market for Common Stock” – Laura Frieder e Avanidhar Subrahmanyan Dados sobre Direct Purchase Plans: http://www.wall-street.com/direct.html e http://www.netstockdiretc.com |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui