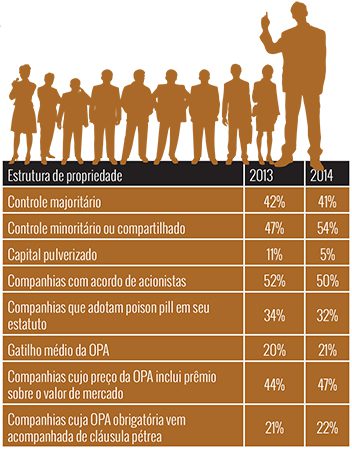

A tendência gradual de dispersão do capital das companhias abertas se manteve como uma das principais características do mercado brasileiro nos últimos anos. Nem o estouro da crise financeira global, em 2008, foi capaz de mudar a estrutura de propriedade das empresas, cada vez mais descolada da figura do controlador. “Grandes turbulências tendem a reconcentrar o capital, mas isso claramente não aconteceu no Brasil. Há uma estabilidade em direção à pulverização”, diz Érica Gorga, diretora do Centro de Estudo de Direito Empresarial da Yale Law School. O mais recente levantamento de Érica sobre o tema indica que, na média, o maior acionista das empresas listadas no Novo Mercado da BM&FBovespa possui pouco menos de 35% dos direitos de voto, fatia praticamente idêntica à verificada em 2007, no auge dos IPOs. No anuário, as empresas de controle minoritário ou compartilhado subiram de 47% para 54% entre 2013 e 2014.

A tendência gradual de dispersão do capital das companhias abertas se manteve como uma das principais características do mercado brasileiro nos últimos anos. Nem o estouro da crise financeira global, em 2008, foi capaz de mudar a estrutura de propriedade das empresas, cada vez mais descolada da figura do controlador. “Grandes turbulências tendem a reconcentrar o capital, mas isso claramente não aconteceu no Brasil. Há uma estabilidade em direção à pulverização”, diz Érica Gorga, diretora do Centro de Estudo de Direito Empresarial da Yale Law School. O mais recente levantamento de Érica sobre o tema indica que, na média, o maior acionista das empresas listadas no Novo Mercado da BM&FBovespa possui pouco menos de 35% dos direitos de voto, fatia praticamente idêntica à verificada em 2007, no auge dos IPOs. No anuário, as empresas de controle minoritário ou compartilhado subiram de 47% para 54% entre 2013 e 2014.

Isso não significa, contudo, que a pulverização esteja a todo vapor por aqui. As companhias com capital pulverizado (em que o maior acionista detém menos de 10% do capital votante) baixaram de 11% para 5%. Empresas como PDG, Embraer, BR Malls e BM&FBovespa, antes pulverizadas, passaram este ano à categoria de controle minoritário.

Cabe ressaltar que metade das companhias do anuário possui acordo de acionista. Os signatários desse pactose comprometem a votar em bloco, o que faz, na prática, que uma empresa de controle compartilhado funcione como se tivesse um só controlador.

Nossas empresas estão, portanto, longe de ter uma estrutura de capital pulverizada como a das americanas. Nos Estados Unidos, há casos de controle gerencial: a companhia tem a propriedade tão diluída que nenhum investidor tem participação relevante o suficiente para dominar as decisões. A experiência americana também inspirou os empresários brasileiros a adotar a chamada pílula de veneno, ou poison pill — clausula estatutária que obriga o acionista que atinge certo percentual de participação a fazer uma oferta pública para adquirir todas as ações (OPA). Conforme o levantamento do anuário, um terço das empresas analisadas adota esse tipo de OPA, parcela bastante semelhante à do ano passado. “A disseminação das pílulas de veneno decorre da desconcentração do capital, mas não raro elas geram distorções e situações esdrúxulas”, observa Marcelo Godke, sócio do escritório Godke Silva & Rocha Advogados.

Uma pílula que causou bastante controvérsia foi a do estatuto da Dasa, dona dos laboratórios Delboni Auriemo. Entre fevereiro e março, Edson Bueno, fundador da operadora de planos de saúde Amil, e sua esposa decidiram fazer uma oferta pública a todos os acionistas. Compraram 48,35% das ações, que, somadas a sua participação anterior de 23,59%, lhes valeram 72% do capital e, assim, o controle da Dasa. Alguns investidores, entretanto, entenderam que a operação deveria disparar outra oferta: a poison pill. Segundo o estatuto da Dasa, “qualquer acionista comprador que venha a adquirir ou se torne titular […] de ações de emissão da companhia […] em quantidade igual ou superior a 15% do seu capital social deverá realizar a OPA nos termos previstos”. Bueno não “se tornou titular” das ações, porque já era sócio. Mas foi um “acionista comprador” de mais de 15% do capital.

Ainda não há notícias sobre o desfecho da contenda, que será decidida em processo arbitral. “É necessário analisar criteriosamente as regras inseridas nos estatutos das empresas. Depois de incluídas, elas precisam ser cumpridas e ponto”, alerta Godke.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui