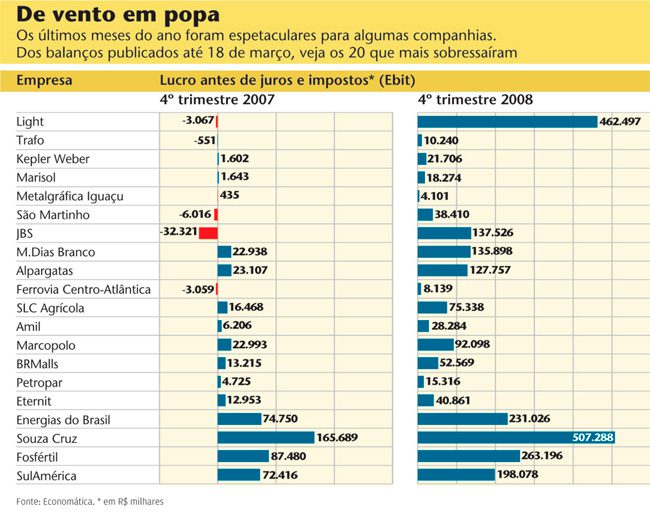

A Eternit é uma das empresas que mantiveram o desempenho operacional imune à crise de crédito. Mesmo com perdas financeiras decorrentes da alta do dólar, elas conduziram suas atividades primordiais com louvor. A Eternit, por exemplo, desovou 186,4 mil toneladas de telhas e caixas d’água de fibrocimento no quarto trimestre. Embora representem uma redução de 1,2% ante igual período de 2007, as vendas avançaram 5% em comparação ao terceiro trimestre e também superaram as dos dois primeiros balanços de 2008. A expansão do volume comercializado foi de 16,9%, quando se olha todo o ano. “Só não crescemos mais por falta de estoque”, garante Martins. A Eternit sentiu o decréscimo na exportação do amianto crisotila, mas essa queda foi compensada pelo aumento da demanda interna. As telhas respondem por 54% do faturamento; o amianto, comercializado na forma mineral, por 35%.

O poder de fogo doméstico também fez a GVT Holding atravessar tranquilamente os solavancos. Rodrigo Ciparrone, diretor de Relações com Investidores (RI), atribui o bom momento a fatores como a constante elevação das receitas dos produtos de “próxima geração”, que refletem a sofisticação do mercado. Dentre eles, estão os serviços de banda larga, voz sobre protocolo de internet e transmissão de dados para clientes corporativos.

Apesar das reduções puramente contábeis — os planos de opções de ações foram reconhecidos como despesa conforme a Lei 11.638, e os empréstimos atrelados ao dólar, com vencimento em 2011, ganharam proporções em razão da desvalorização do real —, a empresa de telecomunicações ampliou o saldo positivo em relação ao quarto trimestre de 2007. A receita líquida bateu a casa dos R$ 365,6 milhões, um salto de 34,6%. O lucro antes de juros, impostos, depreciação e amortização (Ebitda) aumentou 33,5%, indicando melhora da capacidade da GVT de gerar caixa. Numa circunstância de desaceleração econômica, é previsível uma subida dos níveis de inadimplência. “Observamos alguns efeitos pontuais. Mas adotamos medidas preventivas no sistema de cobrança”, conta Ciparrone. Uma das ações é a diminuição do prazo em que clientes com contas em atraso são cobrados.

MULTIDÕES DE ALUNOS — Mas o maior responsável pelo boom de matrículas no SEB é o investimento no ensino a distância, um nicho ancorado por custos mais baixos. Nesse sistema, as aulas dos cursos de graduação são apresentadas em estúdios e transmitidas por videoconferência. A razão de um professor por sala, nesse caso, foi multiplicada para um por 259 no fim do ano passado. A importância do negócio no faturamento do SEB aumentou de 3,5% para 8,8%. Segundo dados da companhia, os universitários brasileiros passaram de 1,5 milhão, em meados da década de 90, para os atuais 5 milhões — movimento esse puxado, principalmente, pela iniciativa privada. “O crescimento era de 10% por ano, mas, nos últimos tempos, a taxa se aproxima do zero”, diz Rossi. O potencial de expansão está hoje no ensino a distância, na visão do executivo. “Esse segmento é que mais cresce no ensino superior”, acredita. Em 2007, o SEB tinha 5,3 mil estudantes nessa categoria. Fechou 2008 com 19,9 mil, uma alta de 274%.

Outra que alimentou o apetite da classe média brasileira foi a BRMalls. A holding encerrou o exercício com participações em 34 shopping centers espalhados no País. No quarto trimestre, desconsiderados os efeitos da Lei 11.638, o Ebitda aumentou 76,6% em relação ao mesmo recorte do ano anterior, de R$ 48,2 milhões para R$ 85,1 milhões. A margem Ebitda igualmente evoluiu entre um período e outro, de 63,8% para 83%. Embora a última linha do balanço tenha permanecido no vermelho, o prejuízo líquido da companhia caiu de um patamar de R$ 38,2 milhões para R$ 4,6 milhões. Contribui para isso a variação cambial sobre a dívida obtida por meio de bônus perpétuos emitidos em 2007, segundo o press release de resultado.

As compras de fim de ano são um bom termômetro do estado da macroeconomia. Quem esperava uma retração generalizada no movimento dos modernos templos de consumo errou a previsão, pelo menos no caso da BRMalls. Os lojistas da rede faturaram 8,8% a mais no quarto trimestre de 2008 em relação ao de 2007. Grandes cadeias de varejo, que servem de chamariz de público para os shoppings, foram mais impactadas pelas restrições de crédito. Por oferecer condições facilitadas de pagamento, elas são extremamente dependentes de captações a juros baixos. Mas essas lojas representam 30% do total de vendas e apenas 10% das receitas de aluguel da BRMalls. Os pontos menores, com áreas inferiores a mil metros quadrados, respondem por 90% dos aluguéis e contabilizaram aumento nas vendas. Até a inflação em alta naquele trimestre beneficiou a BRMalls, que pôde incorporar a ascensão do IGP-M aos reajustes dos preços cobrados por área locada.

Mesmo sem contar com a força do mercado interno, algumas companhias tiveram sucesso. O Ebitda da SLC Agrícola, produtora de commodities, mais que dobrou, de R$ 25,05 milhões para R$ 52,5 milhões, com uma elevação de 6,8 pontos percentuais na margem. Para exibir esses resultados, a empresa ampliou a área plantada em 30% no ano-safra concluído em agosto de 2008, alcançando os 170 mil hectares. Enquanto outras exportadoras sucumbiram à volatilidade do dólar, a receita da SLC já tinha sido “travada” em reais no terceiro trimestre — antes do colapso do banco de investimento Lehman Brothers —, por meio da política de hedge. Por isso, a companhia escapou da desvalorização subsequente do milho, da soja e do algodão, suas principais mercadorias. O recuo dos preços das commodities deve mostrar suas consequências mais daninhas só a partir do primeiro trimestre de 2009. “Este ano será de margens mais baixas, quando comparadas à média histórica. Porém, ainda assim, elas serão positivas”, vaticina o diretor financeiro e de RI, Laurence Brandão. O quarto trimestre pode ter sido relativamente “fácil” para alguns. Contudo, ninguém pode assegurar a vitória na próxima rodada.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui