Originalmente, o projeto estendia às limitadas de grande porte as mesmas obrigações das sociedades anônimas nos itens escrituração, elaboração e publicação das demonstrações, além de exigir a contratação de auditores independentes. Dizia, naquela época, o artigo 2º: “As disposições relativas à elaboração de demonstrações contábeis, inclusive demonstrações consolidadas, previstas na lei das sociedades por ações, relativamente às companhias abertas, aplicam-se também às sociedades de grande porte, mesmo quando não constituídas sob a forma de sociedades por ações”. Mais adiante, no mesmo artigo, lia-se que tais publicações deveriam ser divulgadas na internet.

Quando o projeto saiu da Comissão de Desenvolvimento Econômico Indústria e Comércio (CDEIC) e foi para a CFT, em dezembro de 2002, desistiu-se da idéia de tentar resumir a divulgação das informações financeiras à internet. Optou-se por um modelo em que as informações continuariam sendo publicadas nos jornais, mas em versão condensada, e na internet, em versão integral. Assim, no capítulo que tratava da divulgação de balanços pelas limitadas, acrescentou-se uma frase que obrigava as limitadas a seguirem os parágrafos 3º e 4º do artigo 289 da mesma lei, em que estava prevista a nova forma de divulgação. No sexto substitutivo que o projeto ganhou na CFT, porém, foram derrubados os parágrafos 3º e 4º e, com eles, a única referência explícita ao dever das limitadas de divulgar os seus balanços.

Do lado oposto, o jurista Modesto Carvalhosa interpreta que a lei estende a obrigatoriedade da publicação às limitadas. “É uma questão de lógica jurídica e interpretação sistemática da lei”, justifica. Segundo ele, não faz sentido o diploma legal exigir a escrituração e a elaboração dos balanços, além da certificação por auditores independentes, se estas informações não chegarem ao público. Cabe lembrar que, de tão nebulosa a questão, mesmo Carvalhosa tinha entendimento diferente sobre ela meses atrás.

A leitura conjugada de alguns artigos justifica a opinião atual de Carvalhosa, compartilhada pelo escritório Demarest. Os artigos são o 289, que dispõe sobre as regras de publicação (e que terminou todo o processo de tramitação exatamente como era), e o 176, parágrafo primeiro, que diz: “As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior”. Segundo Carvalhosa, este artigo é a prova de que todas as demonstrações financeiras elaboradas conforme a Lei das S.As devem ser também publicadas. Thiago Giantomassi, do Demarest, recorre à ementa da Lei 11.638 para subsidiar seu argumento. Na ementa, aliás, fica clara a confusão em que se transformou a lei contábil. Ali afirma-se que a lei “estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras”.

Caso prevaleça o entendimento de que há a necessidade de divulgação e publicação dos balanços, restam algumas dúvidas a serem esclarecidas. A primeira, e principal, delas é: quem fiscalizaria as limitadas? No início do projeto, a tarefa caberia à CVM, como mostrava o trecho do relatório assinado pelo então deputado Emerson Kapaz, no primeiro substitutivo do projeto na Comissão de Desenvolvimento Econômico da Câmara: “O projeto dispõe, ainda, sobre a sujeição de empresas de grande porte ao poder regulamentar e disciplinar da Comissão de Valores Mobiliários – CVM, nas condições que especifica”. Porém, a própria CVM já esclareceu que esta tarefa, caso houvesse menção à necessidade de divulgação, não seria sua.

Defensor da exposição pública das demonstrações das grandes limitadas, mas sem limitar o veículo a ser utilizado, Eliseu Martins, professor da Fipecafi, analisa que os argumentos do grupo que defende a leitura de que não há obrigatoriedade são irrefutáveis. “Infelizmente, a tese de que não é obrigatório publicar está mais próxima de ganhar”, diz o especialista. Martins não acredita que a presença da palavra publicação no artigo 176 seja suficiente para defender a obrigatoriedade, uma vez que não é este o artigo que impõe tal compromisso às sociedades anônimas.

Desde a origem do projeto, o objetivo era exigir a divulgação de balanços pelas limitadas devido a sua importância econômica e, também, para que as companhias abertas concorrentes não tivessem mais a desvantagem de serem as únicas a abrir seus números. “O espírito nunca foi o de onerar as empresas fechadas”, afirma Alfried Plöger, que acompanhou boa parte do projeto como presidente da Associação Brasileira das Companhias Abertas (Abrasca), lembrando que, logo no início, a obrigatoriedade estava ligada à idéia de migrar toda a divulgação de resultados para a internet.

Mas o curso da história mostrou que nem esta primeira proposta, mais radical, nem a segunda versão dela, que previa a publicação de uma versão condensada nos jornais e da íntegra na internet, resistiram ao lobby da imprensa oficial e dos jornais de grande circulação, para os quais as chamadas publicações legais constituem uma poderosa fonte de receita. O objetivo na época era reduzir custos. Além da versão resumida, o artigo 289 proposto substituía a publicação obrigatória no Diário Oficial do estado-sede da companhia e em jornal de grande circulação por um modelo de livre escolha das empresas entre o Diário Oficial do estado ou da União. Além de diminuir os custos de manutenção de uma companhia aberta, a mudança era vista como necessária devido à perspectiva de convergência para o padrão internacional de contabilidade, uma vez que estas normas aumentariam o volume de informações complementares aos balanços, como as notas explicativas.

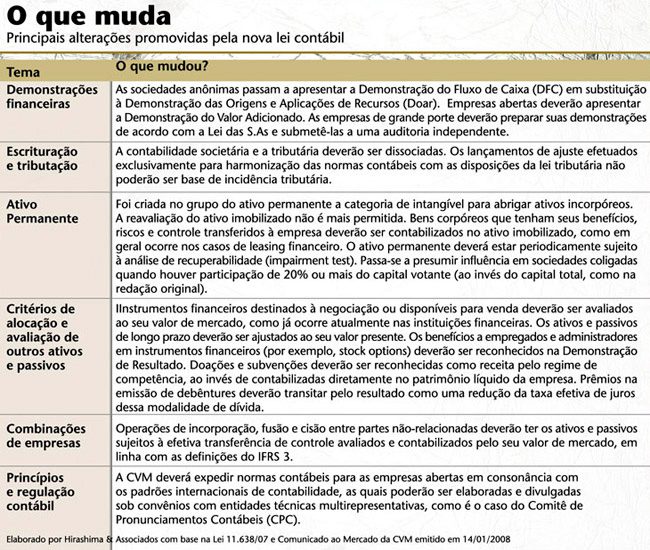

FIGURAS NOVAS — No fim de 2008, as demonstrações das principais empresas brasileiras apresentarão mudanças como a substituição das Demonstrações das Origens e Aplicações de Recursos (Doar) pelas Demonstrações de Fluxos de Caixa (DFC), em muitos casos já adotadas, a inclusão da Demonstração de Valor Adicionado (DVA) no conjunto das demonstrações financeiras e a possibilidade de segregação entre escrituração mercantil e a escrituração tributária. Marcas e patentes também passarão à nova categoria de ativos intangíveis, e as operações de leasing, antes contabilizadas como despesas, serão tratadas como investimentos (veja quadro abaixo).

“Já os ativos imobilizados estarão sujeitos ao impairment (reavaliação anual dos ativos que geram resultado), e os planos de stock option, agora entendidos como despesas, interferirão nos lucros da companhia”, diz o advogado Taiki Hirashima, satisfeito com os resultados alcançados com a nova lei. “Esta é a alteração mais importante na Lei das Sociedades Anônimas nos últimos 30 anos”, enfatiza Edison Arisa, coordenador técnico do Comitê de Pronunciamentos Contábeis (CPC). Para facilitar a aplicação do novo padrão, as companhias foram dispensadas de fazer o comparativo com as demonstrações de 2007. Porém, na prática, muitos dados do ano anterior terão de ser revistos. “Será preciso recalcular o ano de 2007 para que a comparação com 2008 aponte ganhos ou perdas com base em um único critério”, lembra Martins.

Os efeitos tributários das novas regras também estão na mira do mercado. Operações de fusão, aquisição e cisão poderão ficar mais onerosas para o comprador, uma vez que o ágio (dedutível do Imposto de Renda) tende a ser reduzido com a adoção do valor de mercado, em vez do patrimônio líquido. Este mesmo item da nova lei foi bem visto por investidores institucionais, que apostam no cálculo dos ativos e passivos a valor de mercado (em linha com o IFRS 3) como forma de reduzir os conflitos entre controladores e minoritários nas operações que envolvem combinação de empresas.

|

Reforma antecipou adaptações em um ano

A pressa para que a lei entrasse logo em vigor, no entanto, atenderia aos interesses de alguns participantes do mercado. Segundo fonte que acompanhou toda a tramitação, empresas que já adotavam as práticas internacionais fizeram lobby para que a mudança fosse implantada o quanto antes, uma vez que seus resultados financeiros seriam beneficiados pelo novo modelo contábil. Grandes firmas de auditoria também se empenharam em emplacar a nova lei e, com isso, ganhar um ano no processo de conversão. Agora, CPC e CVM trabalham juntos para definir os próximos passos. O primeiro passo é estruturar as finanças do Comitê, que, apesar de estar vinculado ao Conselho Federal de Contabilidade (CFC), é composto por profissionais voluntários. Na reunião extraordinária realizada no último dia 28, o processo de convergência foi orçado em US$ 2,3 milhões, dos quais 50% serão obtidos junto ao Banco Interamericano de Desenvolvimento (BID). Estes recursos vão ser utilizados na contratação de profissionais e em trabalhos específicos, como a tradução das mais de 2 mil laudas que compõem as normas do IFRS. Como a questão financeira só deve ser resolvida no segundo semestre, a previsão é de que os trabalhos comecem com grupos formados por profissionais cedidos pelas empresas e por firmas de auditoria. Além do pronunciamento sobre impairment, já pronto, há outro sobre fluxo de caixa que está prestes a ser levado à audiência pública. Mas alguns pontos da convergência ficarão para uma segunda etapa. “Deverão ser consideradas, primeiramente, as alterações que tenham um grau maior de complexidade e que, portanto, necessitem de mais tempo para apreciação e absorção, como, por exemplo, a classificação e a mensuração dos instrumentos financeiros e a contabilização de operações de combinação de empresas”, informa a autarquia. Como as mudanças são muitas e, em diversos casos, bastante complexas, o professor Eliseu Martins, da Fipecafi, espera que alguns pontos sejam subdivididos. A lei estabeleceu, por exemplo, novos critérios para a classificação e a avaliação das aplicações em instrumentos financeiros, inclusive derivativos. A própria CVM, em seu comunicado, aborda a complexidade do tema. “A regulação completa desse dispositivo em linha com as normas do Iasb é bastante complexa, detalhada e exigirá, por parte das companhias abertas e de seus auditores, um forte grau do que se costuma denominar de ‘subjetivismo responsável’”. Outros pontos que poderão ser tratados em etapas, de acordo com a avaliação de Martins, são a contabilização das modalidades de hedge e dos planos de stock options, além da abertura de informações por área geográfica ou segmento econômico. (Y.Y.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui