A ideia de contar com um órgão autorregulador que resolva as pendengas em reorganizações societárias e transferências de controle sempre encheu os olhos do mercado. A expectativa é que um foro independente, pautado num código moderno e com liberdade para invocar o espírito da lei, garantirá o tratamento igualitário dos acionistas. No entanto, seis meses após o lançamento oficial do órgão concebido para esse fim — o Comitê de Aquisições e Fusões (CAF) —, a realidade se mostra outra, bem mais dura. Por enquanto, não há companhias dispostas a transpor o discurso de que “a ideia é ótima” e ir à prática.

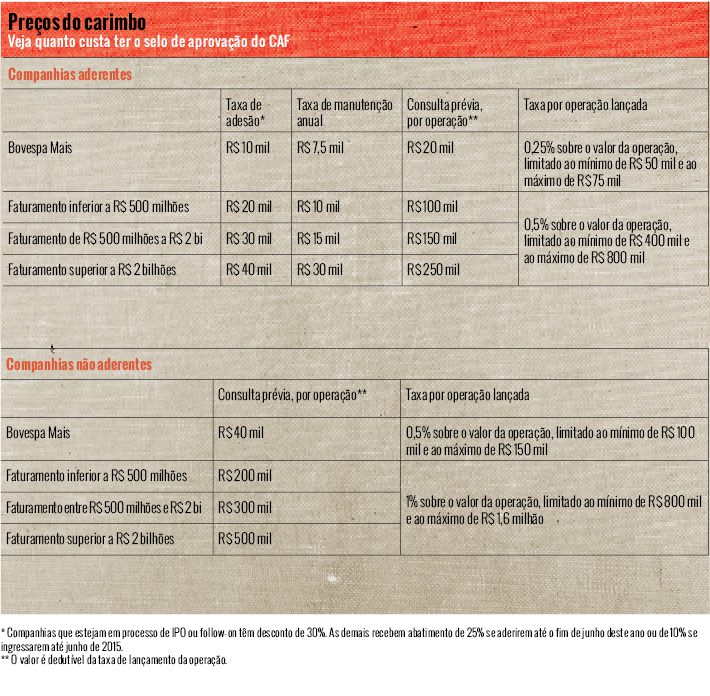

Há duas formas de aderir ao órgão: pelo ingresso permanente ou pela recorrida ao CAF em operações específicas. Ambos os formatos preveem desembolso. A companhia que desejar exibir o selo do CAF de forma contínua deverá, além de seguir seu código, pagar uma taxa única de entrada e uma contribuição anual. Somados, os custos variam de R$ 17,5 mil a R$ 70 mil, dependendo do tamanho da empresa. Quando essa mesma companhia quiser o aval do comitê em uma reestruturação ou oferta pública de aquisição de ações (OPA), novas taxas deverão ser pagas, entre R$ 50 mil e R$ 800 mil. Os valores dobram caso o selo seja solicitado em transações de companhias que não contribuem regularmente para o CAF (veja tabela dos valores no quadro no fim da página).

Todas essas taxas visam a manutenção da independência do órgão. O plano é financiar o comitê com a adesão das empresas e não mais por meio das entidades que hoje o sustentam: a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), que congrega, principalmente, os bancos de investimentos; a Associação dos Investidores no Mercado de Capitais (Amec), representante dos gestores de recursos; o Instituto Brasileiro de Governança Corporativa (IBGC), voz das boas práticas empresariais; e a BM&FBovespa. Há também, no futuro, a possibilidade de remunerar os 11 membros que compõem o comitê, atualmente voluntários.

Todas essas taxas visam a manutenção da independência do órgão. O plano é financiar o comitê com a adesão das empresas e não mais por meio das entidades que hoje o sustentam: a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima), que congrega, principalmente, os bancos de investimentos; a Associação dos Investidores no Mercado de Capitais (Amec), representante dos gestores de recursos; o Instituto Brasileiro de Governança Corporativa (IBGC), voz das boas práticas empresariais; e a BM&FBovespa. Há também, no futuro, a possibilidade de remunerar os 11 membros que compõem o comitê, atualmente voluntários.

Convencer as companhias de que o investimento será recompensado é um dos desafios do CAF. Tanto que, das 75 empresas prospectadas, apenas a BM&FBovespa decidiu ingressar de forma permanente até o momento. A dificuldade em atrair as empresas foi percebida logo no lançamento do órgão. O comitê nasceu com o apoio de quatro agentes do mercado e uma importante negativa de suporte: a da Associação Brasileira das Companhias Abertas (Abrasca), justamente a representante dos agentes que o CAF pretende regular. A Abrasca participou das discussões mas, na última hora, não formalizou seu apoio. Discordou de um dos itens previstos no código — a previsão de preço nas OPAs. Para o CAF, em caso de compra de participação relevante (fatia com 20% a 30% do capital votante), os acionistas terão direito a vender sua participação com base na maior cotação paga pelo adquirente nos 12 meses que antecederem o negócio. A Abrasca queria que o regulamento fosse mais abrangente, prevendo outras possibilidades de cálculo. O CAF incluiu uma regra de exceção, mas isso não foi suficiente aos olhos da entidade.

A formalização da entrada da BM&FBovespa, no entanto, aguarda a chegada de uma empresa que a acompanhe. Por se tratar de uma mantenedora do projeto, tem sua filiação vista como simbólica — daí a preferência por outra empresa para puxar a fila. É justamente nesse ponto, porém, que os ventos não sopram a favor do CAF. As estreantes no pregão seriam candidatas naturais à adesão. Mas, desde que o comitê foi lançado, apenas Anima, Ser Educacional e CVC fizeram IPO — nenhuma das quais mostrou interesse em capitanear o CAF ou ao menos produzir um estatuto alinhado com o código. A lógica por trás da decisão parece simples: se a janela de oportunidade se abriu, com investidores dispostos a pagar o preço pedido pelas ações, não faz sentido alterar o script.

Outras candidatas são as companhias que já estão no mercado. Para elas, o motivo da filiação seria a melhora da percepção do investidor e seu impacto sobre os preços das ações. Mas são os princípios de igualdade, que agradam o mercado, os maiores obstáculos à adesão dessas companhias ao comitê. Em especial porque, para absorver tais preceitos, a grande maioria precisará mudar os estatutos sociais. A exigência de OPA em situações de aquisição de participação relevante — a chamada poison pill — é um exemplo. Pelo código, as empresas devem prever o direito à OPA quando for alcançada uma participação superior a determinado percentual, que deve variar entre 20% e 30% do capital votante. Das cem companhias mais líquidas da Bolsa, apenas 24 têm poison pills de acordo com essa exigência, segundo o mais recente Anuário de Governança Corporativa das Companhias Abertas, publicado em 2013 pela capital aberto. As demais não possuem a cláusula ou detêm uma pílula venenosa estabelecida fora dessa faixa. Teriam, portanto, que alterar os percentuais ou acrescentar a poison pill aos seus estatutos.

Nem mesmo as companhias já alinhadas com o percentual do gatilho que dispara a OPA escaparão de ajustes.

A Natura, precursora do Novo Mercado, prevê a oferta quando um acionista novo assumir 25% do capital, mas o cálculo do preço não é compatível com a regra do CAF. O comitê estabelece o pagamento por um critério único (a maior cotação paga pelo comprador em 12 meses), mas a companhia possui outras duas possibilidades em seu estatuto: o maior preço do papel no último ano ou o valor equivalente a 12 vezes o Ebitda médio da companhia. Dos três métodos, prevalecerá o que resultar no valor maior. A intenção da Natura é dificultar a vida do comprador que quiser mais de 25%, impondo-lhe a realização de uma OPA com preço elevado. Caso resolva aderir ao CAF, portanto, a Natura precisará suavizar a pílula.

Outra possível candidata que não escaparia de uma reforma do estatuto é a empresa de meios de pagamentos Valid. Na Bolsa desde 2006, a companhia adotou, na época da listagem, uma poison pill inserida em cláusula pétrea no estatuto. O dispositivo impunha ao acionista que votasse pela retirada ou mudança da pílula a obrigação de realizar ele mesmo a OPA obrigatória. Essa foi a forma encontrada por Valid e outras empresas de enraizar a poison pill nos estatutos e, assim, afastar eventuais tentativas hostis de tomadas de controle.

Outra possível candidata que não escaparia de uma reforma do estatuto é a empresa de meios de pagamentos Valid. Na Bolsa desde 2006, a companhia adotou, na época da listagem, uma poison pill inserida em cláusula pétrea no estatuto. O dispositivo impunha ao acionista que votasse pela retirada ou mudança da pílula a obrigação de realizar ele mesmo a OPA obrigatória. Essa foi a forma encontrada por Valid e outras empresas de enraizar a poison pill nos estatutos e, assim, afastar eventuais tentativas hostis de tomadas de controle.

Com o tempo, a precaução mostrou-se rígida demais. Transformou-se numa barreira, inclusive, para quando a compra de participação é desejada pelos acionistas, além de uma muralha para blindagem dos administradores. Com o intuito de remediar o problema, a Comissão de Valores Mobiliários (CVM) se manifestou no sentido de que não faria valer a cláusula pétrea caso os acionistas votassem por alterações das OPAs obrigatórias. O receio da retirada ou alteração das pílulas, entretanto, persiste até hoje. Prova disso é que, em 2012, a Vinci Partners, maior acionista individual da Valid, propôs a retirada do dispositivo, mas não obteve o quórum necessário — para mudanças no estatuto, a Lei das S.As. exige que pelo menos dois terços dos acionistas estejam na votação. A Valid, segundo fontes do mercado, estaria cogitando usar o CAF como moeda de troca: proporá que os investidores deliberem, na próxima assembleia, substituir seu dispositivo pela adesão ao comitê. Procurada, a companhia não confirmou a informação.

Na lista de companhias cotadas também estão aquelas de controle definido, como Petrobras, Banco do Brasil, JBS e BTG Pactual. “Empresas de porte, com ampla base de acionistas, não conseguirão fazer transações que fujam aos ritos previstos no código do CAF”, avalia o diretor técnico do comitê, João Nogueira Batista. “Não pedimos nada fora do normal”, ressalta o executivo. Há mais barreiras, todavia, que freiam a associação. Uma delas é o enorme ponto de interrogação a respeito dos benefícios que a filiação proporcionará para as companhias. Afinal, se a empresa tem certeza de que está fazendo tudo certo, por que deveria pagar para ter o selo do CAF? “A adesão será uma demonstração de respeito com o acionista minoritário”, argumenta Pedro Rudge, sócio da Leblon Equities, uma das gestoras que vem apresentando a proposta do comitê às empresas em que investe.

O respeito a que se refere Rudge ficará evidente nos compromissos firmados pelas companhias que seguirem o código. A ideia é os participantes adotarem regras que refletem os princípios do comitê — como o tag along de 100%, por exemplo, que confere tratamento igualitário a todos os acionistas em casos de alienação de controle. A soberania das decisões dos acionistas é outro princípio defendido pelo CAF. Isso significa, em casos de incorporação de controladas, as empresas signatárias deixarem a palavra final nas mãos dos sócios não controladores ou criarem um comitê independente para avaliar o negócio, nos moldes do que diz o Parecer 35, da CVM. O formato sugerido pelo regulador não é mandatório, mas passará a ser quando a companhia aderir ao CAF. O compromisso não pode ser desfeito de uma hora para outra. Durante um ano, após a decisão de sair do comitê, a empresa ainda precisará seguir suas normas.

Outro Novo Mercado?

As comparações do CAF com os níveis diferenciados de governança corporativa da BM&FBovespa são inevitáveis. Ambos são iniciativas de autorregulação e exigem a submissão voluntária das companhias. O Novo Mercado, reduto das empresas que optaram pela adoção das melhores práticas de governança, também demorou a emplacar. Criado em 2000, passou dois anos sem uma única listagem. Apenas em 2002 foi inaugurado, pela Companhia de Concessões Rodoviárias (CCR), e hoje é um sucesso no Brasil e no mundo com suas 133 companhias listadas. Estar no Novo Mercado significa mais percepção de valor e cotações elevadas.

Há diferenças importantes, contudo, entre as duas iniciativas. Enquanto as boas práticas de governança, se bem aplicadas, aprimoram a gestão todos os dias, o selo do CAF só mostraria sua importância em situações bastante específicas, como as OPAs e as reestruturações societárias. Esses eventos são considerados raros na vida de uma empresa, o que pesa contra a ideia de ter que contribuir, de forma constante, para se manter sob a vigília do comitê. Além disso, há uma percepção de que o comitê terá pouco espaço para se distanciar das interpretações da CVM. E que, quando isso ocorrer, tenderá a ser em prejuízo do interesse do controlador. De outro lado, há um certo temor em relação ao desconhecido. “Brigar com a CVM é previsível; com o CAF, não sabemos onde vai dar”, diz um gestor de recursos que preferiu não ser identificado. A propósito, a maior qualidade do CAF não seria justamente a abertura para decidir de modo diferente da CVM, baseando-se no espírito da lei e não apenas na sua letra fria? Sim, sem dúvida. O problema é que são justamente as virtudes do CAF os principais entraves à sua decolagem.

Ilustração: Marco Mancini/Grau 180

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui