Não é preciso grande esforço para entender por que os fundos de pensão de empresas estatais são alvo constante de escrutínio. Com patrimônios multibilionários, destinados a cobrir as aposentadorias de milhares de participantes, sua capacidade de investimento é invejada — e almejada — pelas entidades dos mercados financeiro e de capitais. E, sendo patrocinados por companhias da União, os contribuintes se sentem, ao menos em parte, donos dos recursos. No caso da Petros, fundo de pensão dos funcionários da Petrobras, segundo maior do Brasil com investimentos da ordem de R$ 69 bilhões, todos os passos despertam interesse generalizado. Ainda mais em tempos de operação Lava Jato, apelido dado à investigação da Polícia Federal dedicada a desbaratar um esquema de lavagem de dinheiro envolvendo diretores da Petrobras. Denúncias divulgadas na imprensa de que o doleiro Alberto Youssef, alvo central da operação, teria influência sobre os investimentos realizados pela fundação surpreenderam os funcionários da estatal. “Os sinais são muito preocupantes. Não podemos deixar nosso patrimônio sob risco”, afirma Silvio Sinedino, representante dos empregados da Petrobras no conselho deliberativo da Petros.

Não é preciso grande esforço para entender por que os fundos de pensão de empresas estatais são alvo constante de escrutínio. Com patrimônios multibilionários, destinados a cobrir as aposentadorias de milhares de participantes, sua capacidade de investimento é invejada — e almejada — pelas entidades dos mercados financeiro e de capitais. E, sendo patrocinados por companhias da União, os contribuintes se sentem, ao menos em parte, donos dos recursos. No caso da Petros, fundo de pensão dos funcionários da Petrobras, segundo maior do Brasil com investimentos da ordem de R$ 69 bilhões, todos os passos despertam interesse generalizado. Ainda mais em tempos de operação Lava Jato, apelido dado à investigação da Polícia Federal dedicada a desbaratar um esquema de lavagem de dinheiro envolvendo diretores da Petrobras. Denúncias divulgadas na imprensa de que o doleiro Alberto Youssef, alvo central da operação, teria influência sobre os investimentos realizados pela fundação surpreenderam os funcionários da estatal. “Os sinais são muito preocupantes. Não podemos deixar nosso patrimônio sob risco”, afirma Silvio Sinedino, representante dos empregados da Petrobras no conselho deliberativo da Petros.

No negativo

A situação da Petros não é confortável. O déficit registrado pela fundação chegou a superar os R$ 6 bilhões durante o primeiro semestre. Em julho, último dado a que a capital aberto teve acesso, estava em R$ 4,8 bilhões, mais do que o dobro do verificado no fim do ano passado (R$ 2,3 bilhões). O número corresponde ao chamado equilíbrio técnico do fundo de pensão. Neste caso, ele indica uma insuficiência patrimonial em relação a seus compromissos — ou, noutras palavras, ao pagamento das aposentadorias.

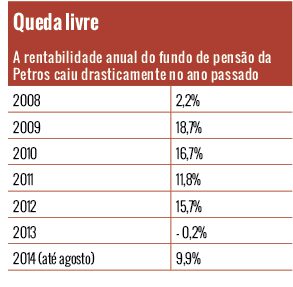

Durante o ano passado, a maior parte das perdas do fundo de pensão foi ocasionada pela marcação a mercado do gigantesco volume de notas do Tesouro Nacional (NTN), títulos públicos que pagam juros e são corrigidos pela inflação, carregado pela fundação. Mais de um quarto dos investimentos da Petros está alocado nessa modalidade. Em decorrência do aumento da taxa de juros entre 2013 e 2014 — a Selic passou de 7,25% para 11% ao ano em menos de 12 meses —, o valor de face dos papéis da carteira foi revisado para baixo. O portfólio de renda variável também não ajudou. O recuo de mais de 15% do Ibovespa em 2013 impactou negativamente a rentabilidade da fundação. Movimento semelhante afetou outros fundos de pensão.

Escolhas ruins

Escolhas ruins

Mais recentemente, outra parte do portfólio começou a chamar a atenção. São os investimentos em crédito privado, incluídos na carteira da Petros em 2005 com o propósito de diversificar riscos e melhorar a rentabilidade no médio e longo prazos. O mix de papéis, que financiam empresas e instituições financeiras, inclui debêntures, letras hipotecárias e financeiras, certificados de depósito bancário (CDBs), certificados de recebíveis imobiliários (CRI), cédulas de crédito bancário (CCB) e imobiliário (CCI), entre outros. Há também fundos de investimento em direitos creditórios (FIDCs). Somados, as aplicações em títulos de crédito e FIDCs representam 2% do portfólio da fundação. Tratando-se de Petros, porém, mesmo a menor fatia significa uma cifra enorme. Neste caso, cerca de R$ 1,5 bilhão.

O problema é que, no meio dessa porção reduzida de investimentos, há diversas aplicações que se revelaram grandes furadas. Entre os FIDCs mantidos pela Petros, por exemplo, há fundos lastreados em recebíveis do BVA, banco envolvido num caso de fraude que lhe rendeu intervenção do Banco Central em 2013 e decretação de falência em outubro deste ano. O BVA também está presente na carteira da Petros por meio de CCBs emitidas pela V55 Empreendimentos, uma sociedade de participação ligada ao ex-presidente do banco, Ivo Lodo. O investimento inicial, de R$ 51 milhões, feito em 2009, aparece zerado nos relatórios mais recentes da fundação.

A Petros possui ainda um FIDC com créditos do Trendbank, uma empresa de factoring em atividade desde a década de 1970, sediada em São Paulo. O fundo chegou a ter patrimônio de mais R$ 400 milhões, mas hoje não passa dos R$ 8 milhões, em razão de persistentes casos de inadimplência. Cabe lembrar que o FIDC do Trendbank, atualmente gerido pelo Brasil Plural, começou como uma carteira administrada pelo Cruzeiro do Sul, banco liquidado em 2012. A carteira de títulos privados da Petros também está perdendo com debêntures e CCBs da Inepar, que pediu recuperação judicial em setembro, e com CCBs da varejista mineira Eletrosom, originados pelo BVA.

“As constantes perdas com investimentos demonstram falta de acuidade prudencial na avaliação dos riscos inerentes às operações e aos emissores dos títulos”, ressaltaram dois conselheiros fiscais da Petros

Provisões crescem

O risco dos ativos de crédito privado se reflete numa linha específica dos balanços da Petros: a de provisões para devedores duvidosos. O fundo de pensão reserva dinheiro para cobrir perdas com papéis cujos emissores atrasam os pagamentos por mais de 61 dias. Há menos de cinco anos, em 2010, as provisões somavam R$ 88 milhões. O volume se multiplicou por quase seis desde então, chegando a R$ 513 milhões no fim de 2013. Somente no primeiro semestre deste ano, teve alta superior a 25% e atingiu aproximadamente R$ 660 milhões.

Quase metade das provisões realizadas em 2013 se concentrava nas CCBs, títulos emitidos por empresas que têm bancos como contraparte. As perdas provisionadas em CCBs somavam R$ 216 milhões em 2013, o equivalente a 96% da carteira de cédulas de crédito bancário da Petros na época, de cerca de R$ 224 milhões. A fundação alega que, como as reservas para dívidas não pagas são cumulativas, deve-se compará-las com o total já investido por ela em CCBs, o que resulta num índice de 19% em seis anos.

“As constantes perdas com investimentos na Petros demonstram uma falta de acuidade prudencial na avaliação dos riscos inerentes às operações e aos emissores dos títulos”, ressaltaram os conselheiros fiscais da fundação Epaminondas de Souza Mendes e Ronaldo Tedesco Vilardo ao justificar seu voto contra a aprovação das demonstrações contábeis em 2013. Os investimentos da Petros são incumbência da diretoria executiva, que se pauta pela política de investimentos. Ela é atualizada e aprovada anualmente pelo conselho deliberativo da fundação, eleito pelos empregados da Petrobras. Mas apenas investimentos que mobilizem mais de 1% da carteira (o equivalente a cerca de R$ 690 milhões hoje) precisam, desde 2010, ser submetidos diretamente ao conselho deliberativo.

A Petros afirma que até 2012 as provisões para perdas cresceram na mesma proporção do aumento dos investimentos em títulos privados. A partir daí, subiram “em razão do cenário macroeconômico, já que houve uma deterioração da capacidade de pagamento das empresas brasileiras”.

Cálculos realizados pelo economista Marcelo D’Agosto, com base nos relatórios mensais de atividades elaborados pela Petros desde 2010, indicam que as perdas com os papéis de empresas, em função das provisões para devedores duvidosos, superaram os ganhos em 2013 e 2014. No ano passado, estima-se que o prejuízo líquido com títulos privados tenha somado R$ 54 milhões. Entre janeiro e julho deste ano, foram mais R$ 36 milhões. As perdas intensas se concentraram na cesta composta de CCBs, CCIs e CRIs: somaram R$ 111 milhões em 2013 e outros R$ 91 milhões até julho. Outros papéis privados, como CDBs e letras financeiras e hipotecárias, tiveram retorno positivo de R$ 38 milhões em 2013 e R$ 31 milhões em 2014, ajudando a amenizar o prejuízo nessa porção do portfólio. A carteira de FIDCs também registrou prejuízo em 2013, de R$ 51 milhões, e ganho de R$ 9 milhões neste ano. “Aparentemente, investir em papéis de crédito privado não se revelou a melhor estratégia. Tanto é assim que os balanços indicam uma redução no tamanho dessa carteira, seja devido às perdas, seja pela não renovação de contratos”, avalia D’Agosto. Junto com FIDCs, títulos privados chegaram a representar quase 4% de todos os investimentos da Petros em 2011, totalizando R$ 2,2 bilhões. Hoje esses números foram reduzidos a 2% (R$ 1,5 bilhão).

Insatisfação

Insatisfação

“Já estamos sofrendo com a conjuntura econômica. Não é hora de perder mais dinheiro com investimentos alternativos”, ressalta o conselheiro Sinedino. Ele é um dos que não engoliram, por exemplo, o investimento de quase R$ 25 milhões feito pela Petros, em 2011, em debêntures do grupo Galileo Educacional, mantenedor das universidades cariocas Gama Filho e UniverCidade. Ambas foram descredenciadas pelo Ministério da Educação (MEC) em janeiro deste ano, devido à baixa qualidade acadêmica e ao grave comprometimento da situação financeira do grupo. Resultado para a Petros: mais prejuízo. O valor atribuído às debêntures do Galileo nos seus últimos relatórios de atividades bate em cerca de R$ 9,5 milhões.

Apesar do aumento na linha de provisões para devedores duvidosos, a Petros se defende dizendo que o nível de inadimplência de sua carteira está “absolutamente dentro dos padrões do mercado”, que todas as operações de crédito privado contam com garantias e que provisões, a priori, não são sinônimo de perda financeira efetiva. “No caso de eventual inadimplência, a fundação busca judicialmente reaver os valores investidos”, afirmou em nota.

Uma nova diretoria, liderada pelo presidente Carlos Fernando Costa, antigo responsável pela área de investimentos, assumiu em fevereiro. Ele entrou no lugar de Luís Carlos Afonso, que presidia a Petros desde 2011 e deixou o cargo por motivos pessoais, segundo divulgou a fundação à época. Antes de começar a trabalhar no fundo de pensão, Costa foi diretor financeiro do município de Santo André na gestão de Celso Daniel e secretário adjunto de finanças durante o mandato de Marta Suplicy na prefeitura de São Paulo. Em outubro último, reuniões com os conselheiros deliberativos debateram os investimentos mais sensíveis da fundação atualmente.

A carteira começou a esboçar reação nos últimos meses. Até abril, a rentabilidade dos investimentos ainda era negativa, mas depois virou. Em julho, a carteira acumulava avanço de 5,1%, contra uma meta atuarial de 7,1%. A Petros informa ter conseguido superar a meta atuarial em agosto: os investimentos renderam 9,9%, contra o objetivo de 7,8%. “À medida que os resultados dos investimentos foram melhorando neste ano, o déficit atuarial foi consequentemente sendo reduzido”, disse a fundação em nota.

Os maus resultados registrados, no entanto, engajaram os beneficiários. Multiplicam-se as organizações — algumas formais, outras não — lideradas por participantes dedicados a fiscalizar, na medida do possível, cada passo da fundação. Há grupos cobrando a patrocinadora Petrobras por dívidas supostamente não quitadas com o fundo de pensão, outros avaliando grandes investimentos em participações feitos pela Petros, e há ainda os que reivindicam direitos de trabalhadores que repactuaram as condições de suas aposentadorias. Foram feitas denúncias à Comissão de Valores Mobiliários (CVM), à Superintendência Nacional de Previdência Complementar (Previc) e ao Ministério Público. Os sinais de alerta estão disparados. Cabe à nova diretoria mostrar resultados que resgatem a confiança dos participantes.

Ilustração: Marco Mancini/Grau180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui