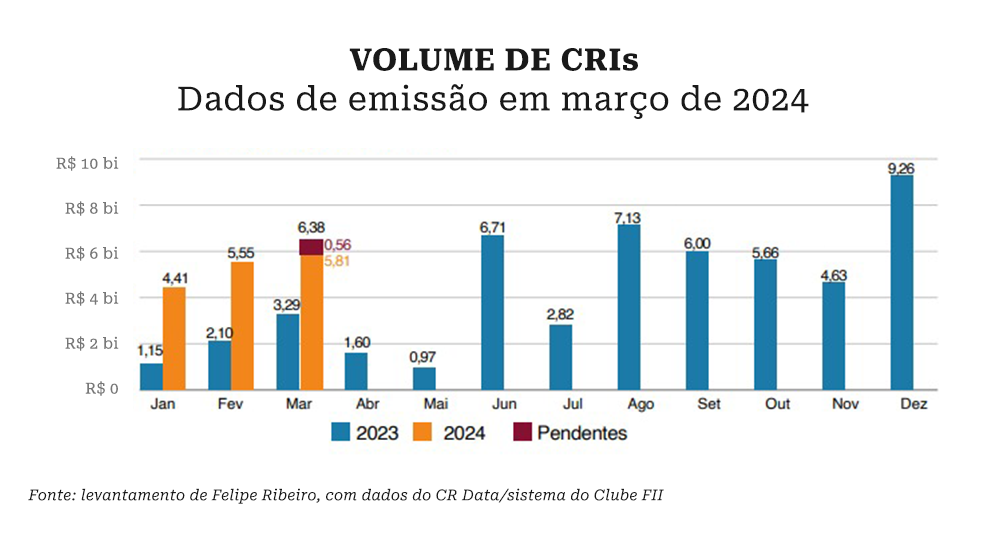

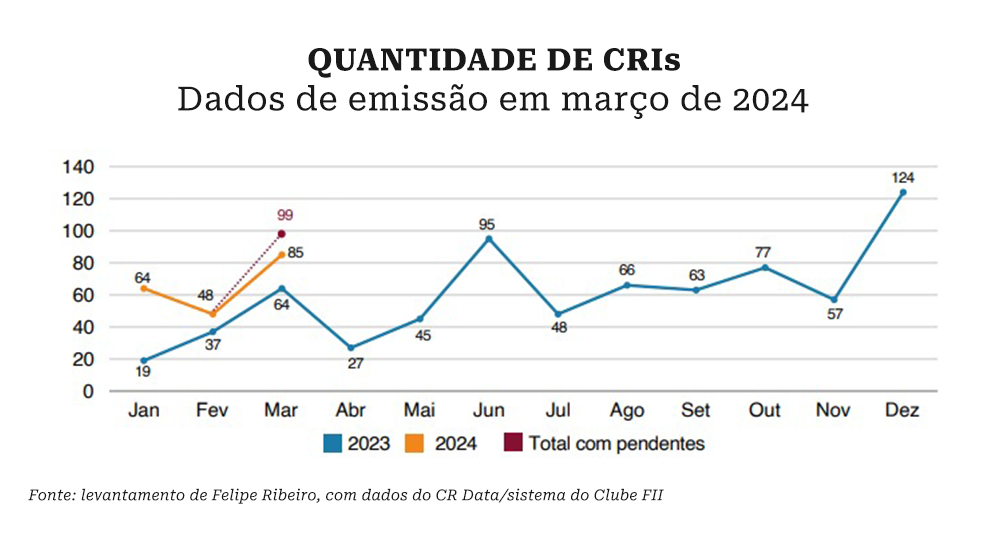

A quantidade de emissões de Certificados de Recebíveis Imobiliários (CRIs) aumentou 32,81% em março de 2024 frente a março de 2023 no mercado primário, com 85 séries de CRI emitidas, totalizando um volume de R$ 5,2 bilhões. O desempenho, segundo levantamento do sócio-diretor de investimentos do Clube FII, Felipe Ribeiro, feito com dados do CR Data, sistema de dados de CRI e CRA da instituição, contrariou as expectativas que previam uma diminuição após as regras impostas pelo Conselho Monetário Nacional (CMN).

Enquanto o mercado primário apresentou dados positivos surpreendentes, o secundário compensou a balança com um desempenho não tão positivo, mas dentro do esperado. O volume caiu 6,67% frente a 2023, com R$ 11,2 bi, mas cresceu em quantidade de papeis no mercado, com aumento de 42,7% na comparação anual, com 665 séries de CRI negociadas.

Saiba tudo sobre emissão de ações e títulos de dívida no curso Resolução 160

A dúvida geral do mercado é se o aumento de emissões de CRI foi pontual ou reflete uma mudança de cenário, com as securitizadoras já se adaptando às novas regras e revelando uma tendência para os próximos meses.

Segundo Felipe Ribeiro, no mês de março houve várias operações grandes, acima de R$ 500 milhões, “operações corporativas e que estão mais ligadas ao crédito de uma companhia do mercado imobiliário, de grandes empresas do setor e do mercado de shopping, que é imobiliário, de um jeito ou de outro”, diz Ribeiro.

“Para abril e para os próximos meses, ainda olhamos com cuidado, porque não terminamos de ver o impacto e não sabemos com segurança se foi só um movimento pontual no mês, dessas empresas mais no topo imobiliário, focando em captar, ou se terá uma sequência dessas captações nos próximos meses. Estamos em ritmo de espera”, complementa.

Visão das securitizadoras

Em um mercado de securitização concentrado em poucos players, a Opea segue líder. Em março, a empresa ficou com uma fatia de 36,4% das emissões, seguida da True, com 22,3%, e a Virgo, com 15,4%. Juntas, elas possuem 74,33% do mercado.

Daniel Magalhães, CEO da Virgo, comenta que a resolução do CMN trouxe uma alteração de rota, principalmente das operações grandes e corporativas, embora as mudanças não sejam tão ruins para as securitizadoras e para o mercado de securitização como prestador de serviço. O executivo também cita como bom o crescimento de outros agentes do mercado, como Kanastra, Canal e Leverage.

O CEO da Virgo foi uma das poucas vozes do mercado, em fevereiro, que não esteve em consenso sobre o impacto das mudanças do CMN. “Acredito que traz uma mudança de dinâmica do pipeline, mas, para securitizadoras, não acho que seja um mau sinal. Tanto que, se olharmos a quantidade de emissões que foram feitas, aumentou. Exatamente porque se passou a atender a demanda, e ela continua existindo”, afirma.

Para Magalhães, a demanda de pessoas físicas continua significativa, em função de um interesse por papeis incentivados, seja pela inversão do quadro de juros em direção à redução ou pelo reposicionamento de portfólio em função da tributação de fundos exclusivos. Ele cita também a demanda por alavancagem dos fundos de tijolos e dos próprios fundos de papel.

Na Opea, detentora da maior parcela do mercado, a visão é parecida. Marcelo Leitão, diretor de securitização da Opea, afirma que a securitizadora também tinha em mente um impacto menos abrupto das mudanças e aponta que, ainda assim, os resultados de março foram uma surpresa, originários de uma “conjunção de fatores” já citados, como queda de juros, além dos planos “Minha Casa Minha Vida” fortalecidos para o governo para uma parte do setor imobiliário.

“Não vou dizer que não foi uma surpresa para todo mundo ter um aumento de CRI do primeiro trimestre de 24. Isso é muito grande. Mas acho que aqui já é uma parte do planejamento das empresas, de começarem a fazer os seus investimentos agora para começar a gerar frutos um pouco mais na frente. É um momento mais tranquilo para o setor que utiliza o CRI”, aponta Leitão, citando o período anterior de taxa de juros mais alta ou sem perspectiva de queda. “Acho que a pergunta que agora não é por que o primeiro tri foi tão aquecido, mas será que a gente vai manter esse aquecimento no segundo e terceiro tri”, diz.

O executivo também cita a volta da captação de fundos imobiliários, especialmente os de Shopping Center. “Não faz muito tempo que saímos de uma pandemia que arrasou qualquer tipo de fluxo de caixa de shopping. O que está acontecendo é uma percepção de que o pior já passou e que agora já dá para fazer investimento buscando retornos nesse setor em 2024”.

Operações realizadas

Segundo Leitão, não há uma grande concentração em um setor que explique o aumento e afirma que a maior diferença no perfil das operações no 1º tri é com relação aos projetos do mercado de geração distribuída de energia, em que o CRI era muito utilizado como financiamento anteriormente.

Com a resolução do CMN, o reembolso para essas operações hoje já não é mais permitido. “Tem um recurso ali represado, que foi utilizado de capital próprio ou de outras fontes, que você não consegue recuperar no CRI. Provavelmente eles vão buscar outras fontes de captação. Eu diria que essa foi a surpresa mais negativa do ponto de vista de redução e do ponto de vista positivo, foi do shopping center”, afirma o diretor de securitização da Opea. “Viemos de um período muito difícil e vemos isso refletido nos fundos imobiliários de shopping captando e já aparecendo as operações de financiamento para shopping nosso portfólio. O resto é bem espalhado dentro dos setores.”

Já a Virgo observa uma diminuição de grandes operações e um direcionamento de operações mais “core” do segmento imobiliário. “Estamos vendo bastante operações de financiamento de obras, de incorporação e de loteamentos. Vimos uma retomada de operações de financiamento de lajes corporativas e logística, dois segmentos que estavam com uma menor produção no nosso pipeline. Observamos também uma diminuição das operações de energia de geração distribuída, um perfil de operação do primeiro semestre do ano passado. Além de uma retomada ainda incipiente de operações de shopping center”, afirma Magalhães.

Tendência deve continuar?

Entre as securitizadoras consultadas há um consenso: o mercado de securitização ainda tem muito para crescer. Leandro Issaka, fundador da Leverage Securitizadora, aponta que nunca acreditou que os papeis de securitização começariam a faltar no mercado. “Tem muito a se explorar ainda. É só ver o tamanho do mercado de crédito imobiliário no Brasil, que agora deve girar em torno de 7% do PIB. Em vários países desenvolvidos isso chega a passar de 50% do PIB. O mercado de securitização imobiliária, por exemplo, tem muito a crescer. Quem dirá o agronegócio”, afirma Issaka.

Para Magalhães, da Virgo, é um momento bom da indústria tanto para a securitizadora como para o prestador de serviço, “porque há um balanceamento melhor de remuneração por termos menos operações 100% corporativas e mais operações estruturadas ou imobiliárias direcionais. Tem demanda dos investidores e isso faz com que os tomadores também olhem mais para isso”. “Não vou fazer uma perspectiva do ano porque no Brasil tudo pode mudar, mas isso é um pouco do que sentimos em casa, um volume maior de cotações para a nossa securitizadora. Significa que o mercado inteiro está com o pipeline aquecendo para os próximos meses.”

Já Leitão, da Opea, afirma que o Brasil vive de alterações há muito tempo, mas que o mercado é resiliente. Para ele, o único ponto de atenção que pode impedir que a tendência de aumento dos CRIs não se repita nos próximos trimestres é a relação do setor com o crescimento do PIB. “Já vimos um crescimento do PIB no primeiro trimestre aquém. Uma componente de juros, de PIB de setores específicos, de movimentos do governo, até questões políticas interferem no humor ou no apetite de risco de todo mundo.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui