Passados pouco mais de oito meses do seu estouro, a crise parece ter ido embora da BM&FBovespa. Aos 53.197 pontos no dia 29 de maio, o Ibovespa conseguiu zerar as perdas desde 19 de setembro de 2008, quando o principal índice do mercado acionário brasileiro havia batido os 53.055 pontos. Esse movimento de retomada, contudo, está longe de ser generalizado. Há muitos papéis cujos preços ainda guardam sequelas deixadas pela derrocada do banco de investimento norte-americano Lehman Brothers, a “Black Monday” de 15 de setembro. Levantamento da Economática mostra que, do pregão que precedeu a fatídica segunda-feira até 22 de maio de 2009, 235 ações apontam oscilação negativa. Dentre elas, 96 entregaram aos acionistas prejuízos superiores a 30%.

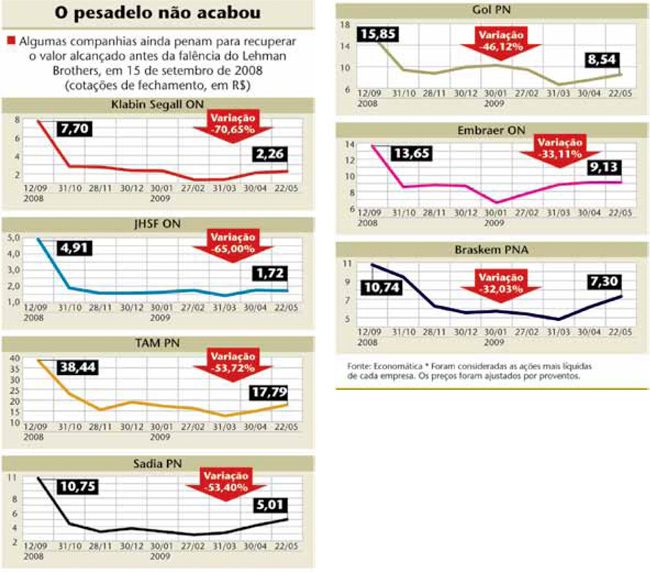

As perdas se espalham por setores diversos. Há desde a construtora Klabin Segall (leia Lente de Aumento, na página 50), com desvalorização de 70,65%, a empresas tipicamente defensivas, como a elétrica Celesc, que sofreu com as enchentes em Santa Catarina e amarga um tombo de 19,95%.

A depreciação do real, que recuperou o vigor só no último mês, explica boa parte dos desempenhos ruins. É o caso da ação PNA da petroquímica Braskem que perdeu 32,03% em valor. Mais de 85% dos custos de produção e 72% da dívida da companhia são vinculados à moeda norte-americana. Some-se a isso uma substancial queda na demanda por resinas termoplásticas — ingredientes importantes de indústrias abaladas pela crise, como utensílios domésticos, componentes automotivos, sacolas, peças de informática, etc. —, e a Braskem fechou o ano passado com prejuízo de R$ 2,4 bilhões, dos quais R$ 2,1 bilhões somente no quarto trimestre. Em 2007, a empresa obteve lucro de R$ 642 milhões.

No primeiro trimestre de 2009, a situação da petroquímica não apresentou uma melhora significativa. O consumo doméstico de resinas termoplásticas encolheu 13% em relação ao mesmo período do ano passado, retraindo o volume de vendas em 16%. “O resultado foi fraco. O Ebitda totalizou R$ 361 milhões, 9,3% abaixo da nossa expectativa de R$ 398 milhões, que já considerava um cenário bem ruim”, diz relatório da corretora Ágora sobre o balanço trimestral da petroquímica.

R$ 8,54, valores 53,72% e 46,12% menores que os de 12 de setembro.

O setor de aviação foi um dos mais atingidos pela turbulência. Para especialistas, o segmento está sofrendo mais com a crise atual do que com a queda do World Trade Center, em 11 de setembro de 2001. “O medo generalizado de voar, provocado pelos ataques terroristas, foi superado em um ano”, lembra Luiz Carlos Aguiar, vice-presidente financeiro da Embraer. “A contração atual de demanda e crédito, em uma indústria alavancada como a aérea, é mais danosa”, diz.

A TAM ainda teve o agravante de possuir contratos de hedge de combustível. A companhia precisa se proteger da oscilação do petróleo, matéria-prima do querosene. Para isso, costuma ficar “comprada” em contratos futuros de petróleo, pois, caso o preço do combustível suba, pode lucrar com a venda dos contratos. O problema é que o valor do “ouro negro” caiu durante a crise. Ao fim de 2008, a TAM perdeu, só com a política de hedge, R$ 1,19 bilhão. Na época, o barril de petróleo estava cotado a US$ 43, mas a empresa estava “hedgeada” para US$ 107.

Apesar do cenário de incertezas, Gol e TAM fizeram seus deveres de casa e ostentaram bons resultados no primeiro trimestre. A TAM obteve lucro líquido de R$ 56,9 milhões, 28,26% a mais que os R$ 46,7 milhões no primeiro trimestre de 2008. Na Gol, o lucro líquido foi de R$ 61,4 milhões, ante prejuízo de R$ 20,5 milhões. A valorização do dólar, que desestimulou viagens internacionais, e o período de alta temporada de férias ajudaram a manter ou até aumentar as vendas de passagens. Na TAM, a receita de passageiros foi de R$ 2,2 bilhões (ante R$ 1,9 bilhão do 1º trimestre de 2008), enquanto a Gol faturou R$ 1,5 bilhão (contra R$ 1,6 bilhão no período anterior).

Diretamente influenciada pelo inconstante humor do setor aéreo, a Embraer não foi poupada. As ações ordinárias da fabricante de aeronaves expõem um recuo de 33,11%. A seca do crédito afetou em cheio o financiamento de longo prazo de aeronaves. Por causa da desaceleração econômica, o primeiro trimestre foi marcado por vários cancelamentos de pedidos. Em maio, a chinesa Hainan Airline Company reduziu pela metade as encomendas de aviões do modelo ERJ 145. O acordo de 2006 previa a compra de 50 aeronaves, mas a crise encolheu o pedido para 25. “A percepção do mercado foi de que o risco do negócio tinha aumentado muito”, diz Caio Dias, analista do Santander. “A dúvida era se a Embraer teria a capacidade de transformar sua carteira de pedidos em receita.” Mais recentemente, a dimensão desses temores diminuiu.

No primeiro balanço trimestral de 2009, a fabricante de aviões apresentou resultados alinhados com os ajustes feitos em razão das dificuldades. Em fevereiro, anunciou concomitantemente o corte de mais de 4 mil funcionários e a revisão de seu guidance — a previsão de entregas para 2009 baixou de 270 para 242 aeronaves. Seu lucro líquido foi de R$ 38,3 milhões, 74,8% menor que os R$ 152 milhões do mesmo intervalo de 2008. Apesar do resultado positivo, o período consumiu mais de R$ 1,9 bilhão do caixa da empresa, principalmente por conta de aumento de estoques, investimentos temporários e despesas com o corte de pessoal.

DESVARIOS FINANCEIROS — A Sadia é outra vítima da crise. Em 22 de maio, sua cotação era de R$ 5,01, 53,4% menor que a de 12 de setembro, mesmo diante da recente valorização decorrente do anúncio de incorporação da companhia pela Perdigão. Nesse caso, a queda dos papéis teve mais a ver com decisões financeiras equivocadas do que com dificuldades de seu setor. Suas exposições exageradas em derivativos cambiais ocasionaram perdas de mais de R$ 2,5 bilhões no ano passado. O resultado financeiro líquido ficou em R$ 3,9 bilhões negativos — o primeiro prejuízo anual registrado nos 64 anos de história da companhia catarinense. Em 25 de setembro, data em que a Sadia anunciou perdas com derivativos, sua ação PN fechou o pregão negociada a R$ 9,30. No leilão seguinte, os papéis desabaram 35,5%, para R$ 6.

A união com a Perdigão ocorre num momento em que a Sadia anda mal das pernas. No primeiro trimestre, a companhia sofreu prejuízo de R$ 239 milhões; um ano antes, o saldo havia sido positivo em R$ 248 milhões. Apesar do bom faturamento no mercado interno — suas vendas atingiram R$ 1,7 bilhão, 22,7% a mais que no mesmo período de 2008 —, os custos aumentaram bastante. Foram gastos R$ 2,07 bilhões na produção, ante R$ 1,7 bilhão no primeiro trimestre de 2008. Esse incremento de 19,3% se deveu à inflação dos preços de grãos, e também à instalação de duas novas plantas, nas cidades de Vitória de Santo Antão (Pernambuco) e Lucas do Rio Verde (Mato Grosso). Do total de endividamento líquido de R$ 6,8 bilhões apresentado no último balanço, R$ 3,2 bilhões vencem no curto prazo. “O cenário de caixa insuficiente para honrar dívidas de curto prazo acabou acelerando a fusão”, acredita Max Bueno, analista da Spinelli Corretora.

| Habitação popular salva construtoras Das 20 maiores desvalorizações da Bolsa entre os dias 12 de setembro de 2008 e 22 de maio de 2009, cinco são de imobiliárias e construtoras. Ainda assim, o setor pode dar graças a Deus, ou ao governo federal, pois começou a perder a pecha de mico da temporada. O pacote de moradia popular promovido por Brasília deu novo fôlego às incorporadoras. Anunciado em 25 de março, o plano prevê a construção de um milhão de casas para famílias de baixa renda, por meio de R$ 34 bilhões oriundos da União e do Fundo de Garantia do Tempo de Serviço (FGTS). |

Empresas como Cyrela Realty, Rossi Residencial, Brascan Residential Properties, CR2 Empreendimentos Imobiliários e Even Construtora e Incorporadora se apreciaram após o dia 25 de março de 2009, data do anúncio do programa. “O incentivo do governo trará de volta a demanda por imóveis. Sem esse empurrãozinho, muitas ações de incorporadoras não teriam apresentado toda essa recuperação”, opina Cristiane Viana, analista da Ágora. (S.M.)

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui