O fundo Almirante Barroso, protagonista da tentativa de destituição do administrador, é um exemplo da vocação democrática dos FIIs. Em junho, uma comissão de investidores insatisfeitos tentou tirar a Brazilian Mortgages Companhia Hipotecária da função de administradora do fundo, indicando para ocupar o posto a Umuarama Investimentos. Diante do pedido, a Brazilian Mortgages foi obrigada a realizar uma consulta formal a todos os cotistas, conforme procedimento previsto no regulamento do fundo. Aproveitou o ensejo e indicou o BTG Pactual como seu substituto, em concorrência à Umuarama (o banco comprou, em julho, a área de fundos imobiliários da Brazilian Finance & Real State, controladora da Brazilian Mortgages). A queda de braços entre cotistas e administrador terminou em agosto, com a vitória do BTG Pactual, escolhido pela maioria dos investidores.

Os cotistas que perderam a batalha não se deram por vencidos e continuam a questionar a administração. Procurados pela reportagem, administrador e investidores não comentaram o episódio. Constituído em 2003, o Almirante Barroso foi precursor do setor imobiliário no mercado de capitais. Estreou na distribuição de cotas para pessoas físicas e marcou a entrada de um grande banco de varejo nos arranjos dos FIIs — o fundo comprou o edifício ocupado pela Caixa Econômica Federal, no Rio de Janeiro, e assegura aos investidores a rentabilidade decorrente das receitas do aluguel pago pelo banco.

REGRAS DE S.A. — O ativismo não é a única faceta de companhia aberta que os fundos imobiliários incorporaram. Seus regulamentos já reúnem diversos dispositivos criados, originalmente, para corporations. O próprio FII Almirante Barroso é um exemplo. Em seu artigo 15, prevê que durante toda a sua existência nenhum cotista poderá deter mais de 1% das cotas emitidas — a exceção é a Caixa Econômica Federal, cujo limite é 25%. Se a barreira for ultrapassada, a pena é a suspensão dos direitos políticos da totalidade de cotas detidas pelo investidor até o seu reenquadramento. O dispositivo guarda semelhanças com as cláusulas de limitação de voto presentes em estatutos de companhias de capital disperso. Visa a assegurar que o capital se mantenha pulverizado e, ao mesmo tempo, inibir os poderes políticos do investidor que acumular uma participação relevante.

A cláusula evita a eventual intromissão de um concorrente. Muitos fundos imobiliários, como é o caso do Hotel Belo Horizonte Belvedere, têm apenas um imóvel como patrimônio, o que aumenta sua importância estratégica. Vale notar que, no segmento de hotéis, é comum as grandes redes disputarem a exploração dos melhores imóveis de uma região. A constituição de um fundo imobiliário que administra um hotel sem travas à concentração de cotas , portanto, daria a um competidor o poder de acessar dados estratégicos do empreendimento e, num caso extremo, de rescindir o contrato de exploração do imóvel.

A esses fatores de incerteza soma-se a ausência de informação sobre a identidade dos cotistas. Os investidores de um fundo de investimento, assim como os das demais aplicações financeiras, estão protegidos pela Lei Complementar 105, de 2001, conhecida como Lei do Sigilo Bancário. Isso significa que, diferentemente do que ocorre nas companhias abertas, os cotistas de fundos têm maior dificuldade para acompanhar quem são seus companheiros de investimento. Não é possível, por exemplo, saber quem foi a uma assembleia-geral com base na ata de cotistas.

Dispositivos inspirados nos acordos de acionistas também estão sendo estudados. “Há estruturadores discutindo a adoção de regras de convivência entre cotistas, mas é preciso avaliar até que ponto essas medidas são aplicáveis aos fundos”, alerta Carlos Ferrari, sócio do escritório Negrão, Ferrari & Bumlai Chodraui. Um exemplo é o direito de preferência, pelos atuais cotistas, de aquisição de cotas já emitidas — atualmente, só é permitido ao cotista exercer a preferência em novas emissões. Segundo Ferrari, uma das alternativas avaliadas é delegar ao formador de mercado contratado a tarefa de, no mercado secundário, distribuir as cotas respeitando as prioridades na subscrição.

Os formadores de mercado de FIIs, a propósito, acabam de ganhar um novo arcabouço regulatório. No fim de outubro, a CVM editou a Instrução 528, que dispõe sobre o funcionamento de fundos imobiliários e altera a Instrução 472. A partir de agora, as despesas decorrentes da contratação de um formador de mercado poderão ser arcadas diretamente pelo fundo — até então, o custo era incorporado às despesas cobertas pela taxa de administração. Outra novidade refere-se à possibilidade de partes relacionadas aos administradores e gestores do fundo assumirem o papel de formador de mercado. A norma manteve o veto como regra geral, mas permitiu o exercício da atividade mediante aprovação em assembleia-geral.

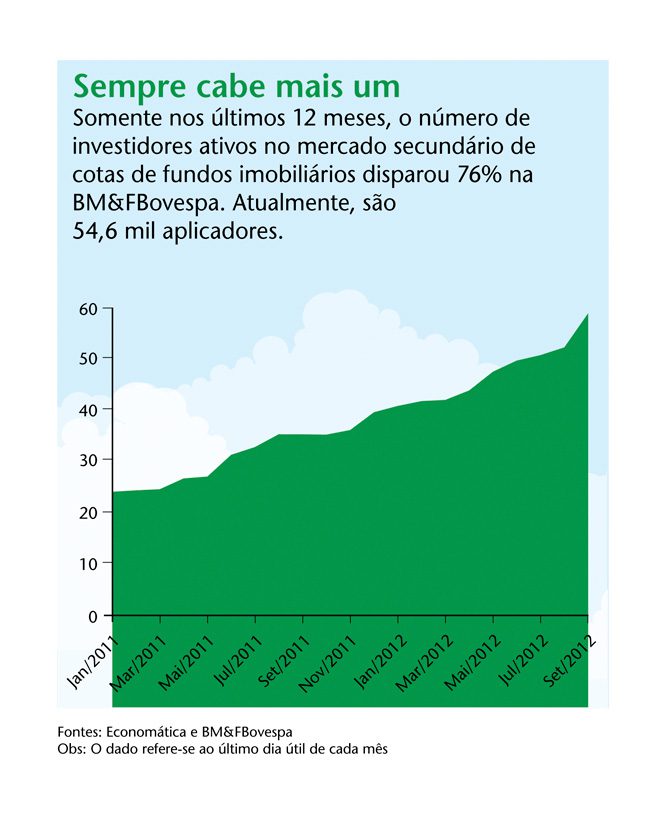

Mais de 54 mil investidores participam do mercado secundário de fundos imobiliários

NASCIDOS PARA SE ESPALHAR — A ampla dispersão de cotas dos FIIs tem parte de sua origem na Lei 11.033, de 2004. A regra dispensou os investidores pessoas físicas do pagamento de Imposto de Renda sobre lucros auferidos em FIIs, desde que os fundos atendam a condições como o registro e a negociação de cotas em ambiente de bolsa de valores e a manutenção de pelo menos 50 cotistas, todos eles com participação inferior a 10%. As medidas surtiram efeito. Atualmente, os fundos voltados para o varejo passam longe da marca de 50 cotistas. No fim de outubro, o Maxi Renda FII registrou a adesão de 6.362 investidores no anúncio de encerramento da distribuição de cotas de sua segunda emissão, sendo 96% deles pessoas físicas.

A participação dos pequenos investidores é maciça e crescente no segmento. Do mercado secundário de fundos imobiliários participam, atualmente, 54.621 investidores, segundo dados da BM&FBovespa do fim de setembro. “Desses, 99% são pessoas físicas”, comenta Paulo Cirulli, gerente de produtos da Bolsa. Nos últimos 12 meses, o incremento foi de 76,36%. A evolução fica ainda mais vistosa quando comparada com a do mercado de renda variável. De setembro de 2011 até setembro deste ano, o número de CPFs ativos nos pregões de ações caiu 4,11%, para 568.900 investidores.

Tamanha movimentação coloca alguns fundos imobiliários no mesmo patamar de companhias abertas, ao menos quando o critério é o volume negociado. Nesse quesito, a estrela do mercado é o BTG Pactual Corporate Office Fund. Com 29,5% de seu capital em circulação, ele é o campeão em liquidez. Neste ano, suas cotas movimentaram R$ 257 milhões na BM&FBovespa, volume que supera a negociação de companhias do setor imobiliário listadas no Novo Mercado como Viver (ex-Inpar) e Rodobens (veja a tabela). Para atender tantos acionistas, o BTG Pactual Corporate Office Fund tem, inclusive, uma área de relações com investidores (RI). Seguindo o padrão de transparência de uma companhia aberta, a página de RI do fundo oferece informações sobre histórico da carteira, governança corporativa e desempenho das cotas.

Há também uma razão cultural para os investidores de varejo gostarem tanto dos FIIs. Em carteira, os fundos podem ter imóveis prontos ou em desenvolvimento, partes de empreendimentos ou direitos sobre eles. É como se o cotista comprasse, com um investimento mínimo de R$ 100 (o valor inicial adotado, na maior parte dos casos), um naco de um grande edifício comercial ou de um shopping center para receber, no longo prazo, os rendimentos decorrentes da locação do espaço. “O lastro em ativos reais tem forte apelo entre os investidores brasileiros”, observa Sergio Belleza Filho, consultor de investimentos. O histórico de inflação alta, que durante anos corroeu o dinheiro de um dia para o outro, explica boa parte da preferência por ativos reais.

Em alguns casos, o engajamento dos investidores com seus FIIs é de deixar com inveja os executivos de companhias abertas. Marco Antonio Martignoni, cotista de fundos imobiliários há cerca de dez anos, relata que antes de investir em cotas do FII Shopping Pátio Higienópolis, em São Paulo, percorreu o estabelecimento e conversou com lojistas para saber como andavam os negócios. Dedicado a acompanhar o investimento, acabou virando o representante oficial dos cerca de 500 cotistas do fundo, com a função de intermediar os contatos entre os investidores e a Rio Bravo, administradora do fundo. As ligações são diárias, inclusive porque boa parte dos cotistas mora no bairro e frequenta o shopping. “Me ligam para saber por que uma loja está vazia, por exemplo. Eu entro em contato com o administrador e logo descubro a resposta”, diz Martignoni. Atualmente, parte significativa da sua renda vem desse e de outros oito fundos imobiliários: “É minha aposentadoria”, constata.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui