O Comitê de Política Monetária (Copom) está pronto para desacelerar o ritmo de cortes na taxa Selic e irá promover, na reunião desta quarta-feira (8), uma redução de 0,25 ponto percentual no juro, a 10,50% ao ano. Pelo menos esta é a expectativa da ampla maioria dos economistas. O mercado também espera que haja uma coesão dos integrantes do Copom com uma decisão unânime, em linha com sinais emitidos pelo presidente do Banco Central (BC), Roberto Campos Neto, nas últimas semanas. Nas análises, predomina a visão de que por um lado a inflação de curto prazo vem cedendo, por outro há riscos se materializando para a meta de 2025 e a política monetária já trabalha com este horizonte. Mercado de trabalho fortalecido, indecisão no juro americano e indefinição na meta fiscal doméstica jogam contra uma Selic menor.

Adquira ferramentas para uma oferta pública de ações ou dívida no curso Resolução 160

A mudança nas projeções para a Selic ao longo do ano começaram logo após a última reunião do BC nos dias 19 e 20 de março, quando o Copom cortou a taxa em meio ponto e optou por encurtar o horizonte de reduções, sinalizando mais um movimento de 50 pontos-base na sua próxima reunião e não “nas próximas reuniões”, como vinha fazendo. Na própria ata, lembra o economista-chefe do banco Itaú, Mario Mesquita, o Copom justificou o motivo pelo qual a sinalização futura foi encurtada. “O comitê enfatizou uma análise de custos/benefícios dessa decisão, em que a vantagem da menor volatilidade foi recentemente superada pelo custo da inflexibilidade em um ambiente mais incerto, tanto no que diz respeito às perspectivas de atividade como de inflação”, comenta em relatório. “As autoridades reforçaram que a mudança na sinalização futura não deve ser confundida com uma indicação de alteração na dimensão do ciclo de flexibilização. Mas, posteriormente, em um trecho crucial (parágrafo 23), o Copom ressaltou que novas divulgações de dados serão fundamentais para definir tanto o ritmo quanto, principalmente, a taxa terminal.”

O economista-chefe do Banco Fator, José Francisco Gonçalves, relembra os sinais contrário emitidos pelo BC. “Na reunião anterior, ficou aquela dúvida sobre a alta da incerteza. Palavras sugeriam sim, outras sugeriam não. O que deu para entender desde então, com ênfase nas duas semanas mais recentes, foi o Campos Neto dizendo, com todas as letras, que o mercado de trabalho está perto do pleno emprego”, diz Gonçalves. “Além disso, o foco não é a inflação de curto prazo, mas a ancoragem das expectativas. A preferência dele (Campos Neto) é desacelerar porque a inflação corrente parou de melhorar e as expectativas para o IPCA de 2025 estão em alta.”

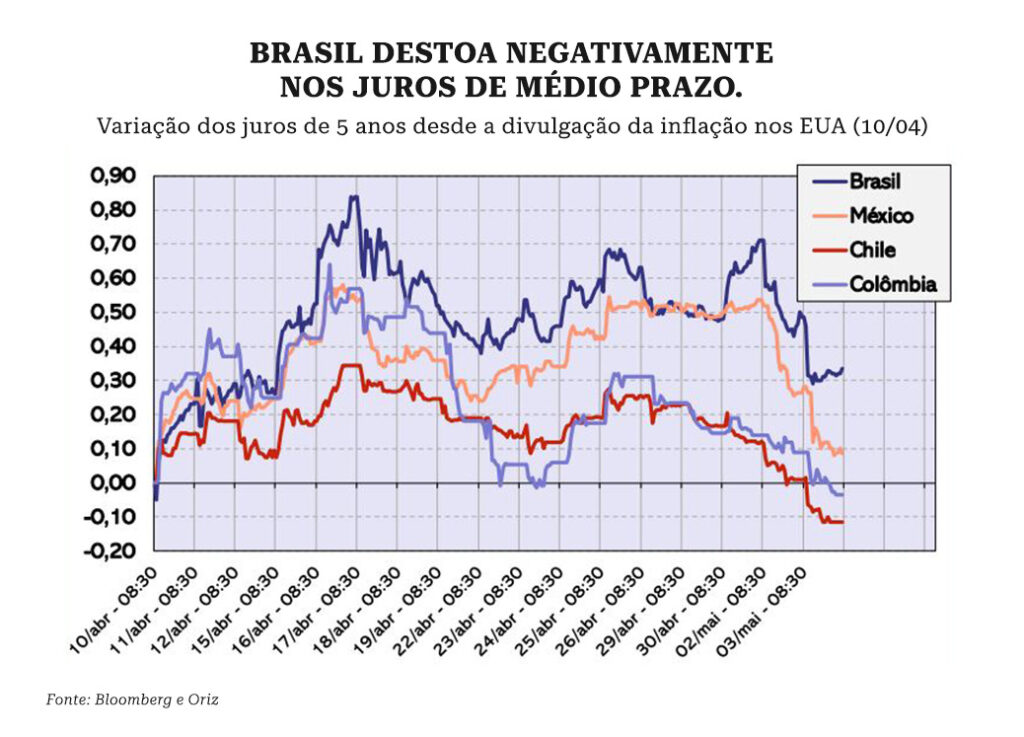

Relatório macroeconômico elaborado pela Oriz Partners mostra que os juros futuros, de cinco anos, destoam de outros pares da região, como Chile, Colômbia e México, rodando acima dos demais desde o dia 10 de abril, quando foi divulgada a inflação nos EUA. Juros futuros em alta é um sinalizador de preocupação com a trajetória de médio prazo da Selic.

O centro da meta de inflação do BC é de 3% ao ano para 2024 e 2025 pode oscilar entre uma faixa de 1,5% e 4,5%. No último boletim Focus, analistas de bancos reduziram a expectativa de inflação de 3,73% para 3,72% neste ano e elevaram, para 2025, de 3,60% para 3,64%. Embora a inflação projetada esteja dentro da faixa definida como limite pelo BC, outros dados sinalizam pressões importantes, principalmente no mercado de trabalho. “Apesar de divulgações de inflação mais benignas na margem, as medidas de serviços subjacentes continuam elevadas. Além disso, dados de desemprego e salários seguem indicando um mercado de trabalho apertado”, comenta Mesquita, do Itaú, acrescentando que a taxa de câmbio depreciou em relação à última reunião, com “piora nos fundamentos fiscais domésticos e a possibilidade de adiamento dos cortes de juros nos Estados Unidos”.

Gonçalves, do Fator, também destaca a pressão vinda do mercado de trabalho e o peso da política fiscal. “Os resultados recentes, as decisões, uma hora mantém a meta do resultado primário zero para este ano, depois aceita um déficit para o ano que vem e para 2026. Tem mudanças na Lei de Diretrizes Orçamentárias (LDO). Por tudo isto, eu não consigo ver o BC mantendo em 50 pontos os cortes.”

Pesquisa com 82 participantes do mercado financeiro, realizada pelo BTG Pactual, entre os dias 29 de abril e 3 de maio, reforça a visão que tomou conta das expectativas de juros altos por mais tempo. Os participantes da pesquisa são majoritariamente gestores de carteiras, “traders”, economistas e estrategistas de instituições financeiras. A respeito da reunião desta quarta, 74% dos participantes julga que o comitê cortará a Selic em 25pb; 52% espera uma reunião com dissenso (pró 25 ou 50pb). Em junho e julho, a vasta maioria (89% e 87%, respectivamente) aguarda outro corte de 25pb. Sobre a comunicação, 90% os entrevistados acreditam na remoção do “forward guidance”.

Na gestora do Daycoval, houve revisão na projeção de corte de meio para 0,25 ponto. Rafael Cardoso, economista-chefe da Asset, explica que a reavaliação leva em conta “as sinalizações dadas pelo presidente do BC e de diretores da instituição para uma probabilidade maior de corte de 0,25 p.p”. Cardoso destaca que Campos Neto já deixou isso claro publicamente quando “jogou fora” o forward guidance da última reunião. “A razão para a Daycoval Asset alterar sua projeção inicial é avaliarmos que os riscos foram se materializando e ponderamos para maior probabilidade de corte de 0,25. O que fez a gente cravar isso é o fato de o BC ter optado em pagar o preço da comunicação, de relativizar o seu próprio forward guidance da última reunião”, explicou o economista-chefe, citando também o cenário fiscal desafiador. Para o final do ano, a Asset, mesmo com todos os desafios ponderados, acredita que possa encerrar a 9,75%.

Já o economista-chefe do Banco Fator é menos otimistas e vê como pouco provável um juro terminal de um dígito. “Não acho viável. Se chegar a 10% já está bom. Na minha visão, juros de um dígito deve ficar mesmo para 2025 e isto se tudo der certo.” O mais importante, afirma, é aguardar a decisão desta quarta, se é unânime ou não, e os sinais emitidos no comunicado.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui