A quebra de expectativas em relação ao afrouxamento da política monetária nos Estados Unidos é o fator comum dos discursos que explicam a debandada dos estrangeiros no mercado de ações brasileiro. Mas não é o único. No balanço de riscos avaliados pelos investidores gringos estão o fiscal doméstico, interferência na Petrobras e a Selic alta, que encarece o hedge cambial feito pelos estrangeiros.

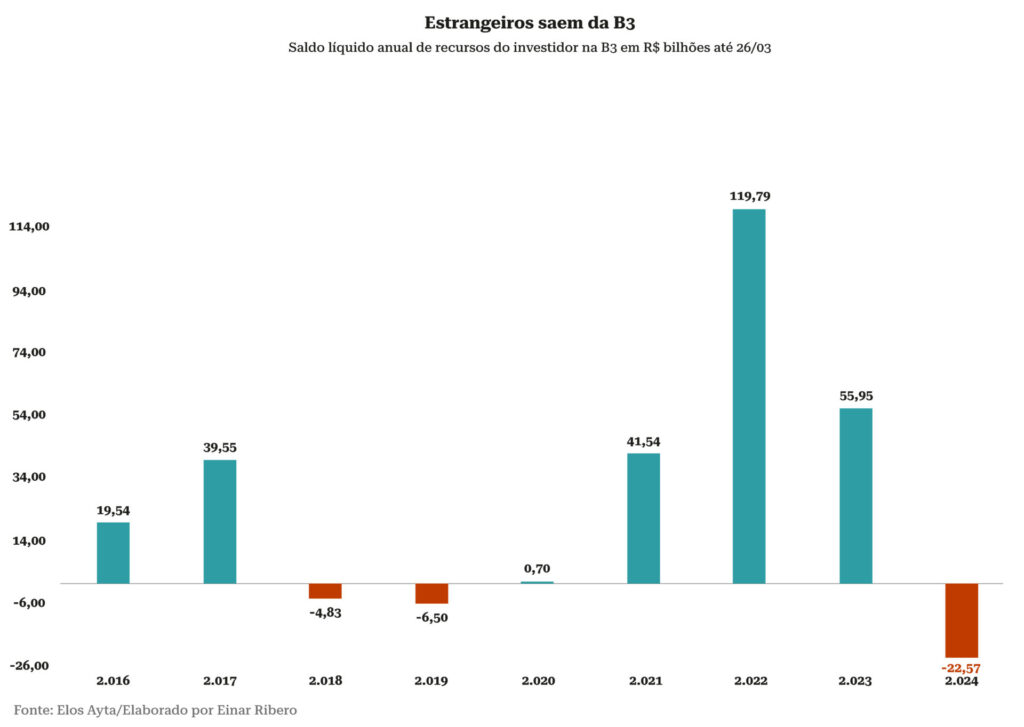

O último ano em que houve saída líquida de estrangeiro da B3 foi em 2019, com a retirada de apenas R$ 6,5 bilhões. Os últimos três anos foram de ingresso de recursos, com R$ 41,5 bi, R$ 119,9 bi e R$ 55,9 bi, respectivamente em 2021, 2022 e 2023. No acumulado do primeiro trimestre deste ano, até 26 de março, a B3 já perdeu em termos líquidos R$ 22,5 bilhões de recursos estrangeiros. Se somados os R$ 10 bi que deixaram o mercado futuro, os R$ 32,5 bi representam mais da metade de tudo que ingressou no ano passado no mercado de ações. A boa notícia é que, na visão dos entrevistados pela Capital Aberto, a saída forte de recursos estrangeiros é sinal de que o cenário negativo já foi precificado, ou seja, a fuga de capital a partir de agora ou pára ou desacelerar.

“O mercado, em qualquer parte do mundo, vai sempre se movimentar de forma antecipada, o volume que deixou a B3 já colocou na conta a perspectiva de não corte na taxa americana nas próximas reuniões. Daqui em diante, se não houver alguma novidade, a saída será menor”, explica Rafael Oliveira, gestor de ações da Kinea. “Por isto também entendo que quando começarem sinais de melhora, de início dos cortes pelo Fed, os recursos iniciam o caminho de voltar.”

Um dos fatores que compõem a cesta de motivos para a debandada, acrescenta Oliveira, é o juro doméstico muito alto, que encarece as estratégias de proteção cambial montadas pelos estrangeiros que operam no Brasil. “Ao fazer operações de hedge, para se proteger de desvalorizações do real, eles compram moeda no mercado futuro e o CDI alto impacta no custo”, comenta. “Quando o juro doméstico estiver menor, além de estimular a renda variável, também tornará menos custoso para o estrangeiro montar hedge.”

A visão do risco Brasil é outro fator citado como importante para a atratividade – ou não – do investidor estrangeiro. “Além da decepção com o Fed, questões fiscais e a interferência nos dividendos da Petrobras potencializaram a saída dos recursos”, comenta Leonardo Otero, sócio da Arbor Capital. Ele cita que a NTN-B de 2050 pagava, em dezembro, um yield de 5% e saltou para 6% este ano, refletindo um maior prêmio de risco exigido pelo investidor para a compra de papeis do Tesouro. “O estrangeiro que vem para o país tem visão de curto prazo e aguarda qualquer sinal de melhora para fazer o caminho de volta.”

Dados levantados pela Elos Ayta Consultoria em parceria com a plataforma Investing.com, a B3 teve o pior desempenho entre 41 bolsas de valores do mundo avaliadas, com queda de 4,53%, a 128 mil pontos. O segundo pior desempenho foi registrado pela Tailândia, recuo de 3,21%, e Hong Kong, queda de 2,97%. Países como Índia (Nifty 50) e Rússia (MOEX), viram seus mercados de ações avançar 2,74% e 6,75% no trimestre, respectivamente. No mercado americano, S&P 500 VIX avançou 4,5% e o Dow Jones 5,62%. Analistas não conseguem afirmar se a debandada dos estrangeiros da B3 levou os dólares do Brasil para outros mercados de ações ou mesmo para a renda fixa local, que se beneficia da Selic a 10,75% ao ano.

As maiores apostas de cortes no juro americano, destaca Bruno Lima, analista de ações do BTG Pactual, estão concentradas em junho, com algo próximo de 65% de probabilidade. “Não é apenas o momento do início dos cortes que importa, mas a quantidade. A gente chegou no início do ano a falar em cinco ou seis cortes, hoje já caiu para dois ou três”, comenta Lima, acrescentando que melhorias marginais em algumas variáveis como PIB, ancoragem da inflação, na questão fiscal, farão a bolsa andar.

Na visão de Lima, outro fator que potencializa uma recuperação da bolsa é que a queda, até aqui, foi muito concentrada em poucas empresas. As duas companhias com maior peso no Ibovespa, a Petrobras (PETR3) e a Vale (VALE3), sofreram por ruídos de ordem política. A petroleira viveu um primeiro trimestre de volatilidade, apesar de fechar o período quase no zero a zero, com leve alta de 0,32%. Os dados do balanço foram resilientes, em linha com o esperado, mas a decisão de reter a distribuição extra de dividendos derrubou em um único dia, após o anúncio, os papeis em 10,5%. Uma parte da debandada dos estrangeiros está ligada à Petrobras, afirmam analistas. Já a Vale desabou 17,67% no período.

Saiba como evitar conflito entre os sócios no curso Direito dos Acionistas

“Tem um universo de outras companhias, de outros setores abaixo da superfície do Ibovespa para avançar. De novo, com poucas melhorias a gente enxerga o Ibovespa performando bem no ano.” Um dos indicadores citados pelo executivo do BTG Pactual é o preço-lucro do Ibovespa, considerando Petrobras e Vale, na casa de oito vezes, inferior à média histórica de 10,8 vezes. “O mesmo para as small caps com preço-lucro de nove vezes contra uma média histórica de 15.” Sobre o estrangeiro, lembra ele, embora seja responsável por algo perto de 54 % do volume mensal negociado, o peso já foi muito maior no passado.

“Todos estão monitorando as probabilidades de cortes nos fed funds em junho, assim como em dados macroeconômicos que reforcem esta possibilidade. Antes mesmo que o corte se materialize, esta probabilidade se melhorar já ajuda o mercado de ações e eventualmente a volta dos recursos que sairam”, comenta Bruno Lima. O BTG Pactual não tem um call para o Ibovespa no final do ano, mas trabalha com vários cenários. No mais conservador, o principal índice de ações da B3 fica em 125 mil pontos, no mais otimista pode encerrar o ano a 155 mil. “A volta dos recursos estrangeiros é importante para o cenário mais otimista, mas não apenas. Os fundos mútuos locais também estão com uma alocação baixa em renda variável e precisam retomar os investimentos no mercado.” Hoje, os fundos de ações e multimercados têm perto de 9,6% do patrimônio alocado em ações.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui