No fim de 2011, muitas companhias abertas renegociaram, ou estavam em vias de renegociar, as cláusulas contratuais (covenants) das emissões de debêntures que estabelecem limites máximos de endividamento. Quando a empresa descumpre essas cláusulas, tem de obter o perdão de seus debenturistas ou então oferecer maiores taxas para eles. “As companhias precisam ser conservadoras ao estipular os limites de endividamento, e, quando quebram as covenants, é geralmente porque não geraram caixa como esperado”, afirma Salvatore Milanese, sócio da consultoria KPMG.

Em circunstâncias como essas, os efeitos colaterais logo aparecem. Extrapolar os indicadores de endividamento pode resultar em rebaixamento da classificação de risco, encarecimento da dívida, mais empecilhos para a rolagem desses títulos e novas quedas na bolsa. “Uma alavancagem grande indica que boa parte dos recursos gerados pela firma será usada para pagar os credores, em vez de remunerar os acionistas na forma de dividendos”, esclarece Rafael Andreato, analista de investimentos da corretora Planner.

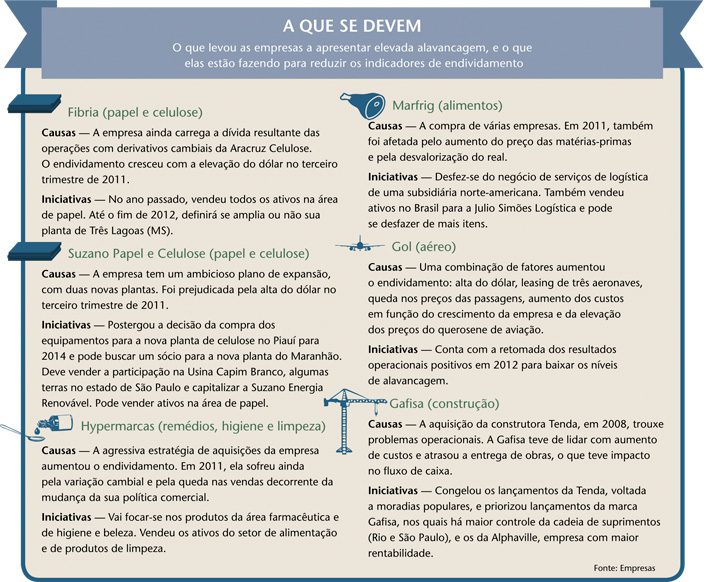

A empresa vem reduzindo o endividamento aos poucos. Seu objetivo é voltar a ter o selo grau de investimento. Para isso, pretende manter o indicador dívida líquida/Ebitda entre 2 e 2,5 vezes, o que significa levar 2 a 2,5 anos para pagar as dívidas apenas com a sua geração de caixa. No fim de setembro, a relação era de 4,1. Para reduzir a alavancagem, a Fibria vem se desfazendo de ativos. No ano passado, vendeu todos os bens na área de papel. Até o fim deste ano, definirá se amplia ou não sua planta de Três Lagoas.

Já a Suzano chamou uma assembleia para renegociar o teto da alavancagem estabelecido em duas séries de debêntures emitidas no ano de 2004. Os debenturistas, por sua vez, exigiram juros mais elevados. Diferentemente da Fibria, a Suzano tem boas razões para o crescimento da sua alavancagem. Possui planos de expansão que incluem uma nova unidade produtiva de celulose no Maranhão e uma no Piauí. A primeira deve ser inaugurada em 2013, com 80% dos recursos financiados pelo BNDES e por emissões de debêntures (a empresa estuda a entrada de um sócio que aporte o restante dos recursos).

A decisão sobre a compra dos equipamentos da planta do Piauí foi postergada deste ano para 2014. Para manter o endividamento sob controle, também estão em curso a venda da participação na Usina Capim Branco; a venda de terras no estado de São Paulo; e a capitalização da Suzano Energia Renovável. A companhia não descarta alienar ativos na área de papel. Seu objetivo é perseguir uma relação dívida líquida/Ebitda de 3,5 vezes.

Uma alavancagem grande indica que boa parte dos recursos será usada para pagar credores em vez de acionistas

PLANO B — Outra empresa punida na Bolsa por seu alto endividamento foi a Hypermarcas. Para não quebrar as cláusulas estipuladas em suas emissões de debêntures, reavaliou projetos e começou a vender ativos. Se, antes, o intento era se tornar uma gigante brasileira do setor de bens de consumo, agora a companhia vai se focar nos segmentos farmacêutico e de higiene e beleza.

Com um apetite pantagruélico, apenas nos últimos quatro anos a Hypermarcas adquiriu nada menos que 23 empresas e marcas, por R$ 8,1 bilhões. Mas se viu obrigada a diminuir de tamanho e vender os ativos de alimentação (como as marcas Etti e Salsaretti) e de produtos de limpeza (Assolan, dentre outros). A negociação foi concluída em dezembro passado. Incluindo outras vendas feitas em outubro, serão R$ 445 milhões a mais no caixa. No último trimestre, o Ebitda da companhia subiu de R$ 700 milhões para R$ 900 milhões, reduzindo a alavancagem.

As covenants das debêntures estipulam que a Hypermarcas não pode ultrapassar uma relação dívida líquida/Ebitda de 4 vezes por dois semestres consecutivos, medidos em dezembro e junho. Graças à venda dos ativos e à cotação do dólar, que havia subido entre julho e setembro, mas, depois, se acomodou, essa infração não ocorreu. Ainda assim, no terceiro trimestre, a campainha tocou: o múltiplo chegou a 4,1 vezes em função do repique do dólar. Além das compras, o fluxo de caixa foi impactado por uma mudança nas relações com os fornecedores. Eles encurtaram os prazos para pagamento e reduziram descontos. Antes incentivados a comprar muito, os atacadistas passaram a priorizar a diminuição dos estoques.

A Marfrig, gigante do setor de proteínas, também vem padecendo com seu endividamento. Nos últimos anos, adquiriu 18 empresas, com destaque para Moy Park, Seara, O’Kane Poultry e Keystone. Em 2011, foi afetada pelo aumento do preço das matérias–primas e pela desvalorização do real. Se, por um lado, a alta do dólar favorece a competitividade dos ativos da Marfrig no exterior, por outro prejudica a companhia, porque cerca de 70% do seu endividamento é na moeda estrangeira.

Em setembro, a companhia de carnes começou a se desfazer de ativos para reduzir a alavancagem resultante da estratégia de expansão por aquisições. Anunciou a venda para a Martin–Browser, por US$ 400 milhões, da divisão de serviços de logística para redes de fast–food da sua subsidiária Keystone Foods. Em dezembro, foi a vez da venda dos ativos de logística no Brasil para a Julio Simões Logística, por R$ 150 milhões. A expectativa é de que a empresa ainda se desfaça de mais ativos.

CONFIANÇA NO FUTURO — Vender os anéis é uma solução, mas não em todos os casos. Gafisa e Gol, por exemplo, preferem contar com melhorias operacionais para colocar a casa em ordem. A alta do dólar pegou a Gol em cheio. Em setembro de 2011, 72% do seu endividamento estava na moeda estrangeira. Além disso, ela fez leasing de três aeronaves. A companhia também sofreu com a queda nos preços das passagens e o aumento de custos decorrente da alta do querosene de aviação e do seu próprio crescimento.

A Gol não pretende se desfazer de ativos. Ao contrário, anunciou a aquisição da Webjet em junho do ano passado, por R$ 310 milhões (a operação ainda está suspensa para avaliação do Conselho Administrativo de Defesa Econômica — Cade). Segundo a assessoria de imprensa da companhia, a Gol conta com a retomada dos resultados operacionais positivos neste ano para baixar os níveis de alavancagem ao patamar apresentado no fim de 2010. A companhia renegociou preventivamente, com Banco do Brasil e Bradesco, as covenants de suas emissões de debêntures, mas não informou se houve exigência de taxas maiores.

A Gafisa também não vai se desfazer de ativos para baixar o seu endividamento. Mas, há seis meses, congelou os lançamentos da Tenda — construtora adquirida em 2008 voltada para o segmento de baixa renda, menos rentável que os demais. Sua prioridade passou a ser os nichos nos quais tem maior controle da cadeia de suprimentos (Rio e São Paulo), e os mercados da Alphaville, empresa com mais rentabilidade.

Segundo Luciana Wilson, gerente de relações com investidores da Gafisa, a Tenda não aumentou o endividamento da companhia, mas trouxe uma série de projetos já lançados que tiveram de ser honrados. A Gafisa atrasou a entrega de vários deles, o que impactou seu fluxo de caixa, porque os recursos só entram à medida que a incorporadora finaliza as obras. Foram entregues 15 mil unidades da Tenda em 2011, e a expectativa é concluir mais 7 mil neste ano, liquidando o restante no primeiro semestre de 2013. Com uma relação endividamento/patrimônio líquido de 75%, a Gafisa não teve que renegociar as cláusulas de suas emissões. O endividamento total somava R$ 3,9 bilhões em setembro passado, sendo R$ 830 milhões com vencimento em até 360 dias. A empresa tinha no caixa R$ 912 milhões e podia dispor ainda de R$ 500 milhões de recebíveis performados da Alphaville e de R$ 500 milhões de estoques de unidades prontas.

O aumento do endividamento em diversas empresas abre espaço para uma reflexão: não seria o caso de os gestores contrabalançarem o otimismo que dispara os investimentos com um certo ceticismo? Renata Pires, analista financeira da consultoria Stern Stewart, afirma que é preciso embutir as incertezas de forma mais eficaz nos planejamentos financeiros. Em geral, o mercado pratica a chamada análise estática, que toma como base um cenário mais provável e, a partir dele, calcula o fluxo de caixa descontado. Para ela, a adoção de uma análise dinâmica, que mede a probabilidade de ocorrência de cenários diversos e seus respectivos impactos, permitiria às companhias antecipar–se aos piores cenários, agindo antes de eles se concretizarem. Num Brasil que se prepara para o crescimento, essa é mesmo uma boa hora de aprender a se endividar.

| Endividamento atual não é preocupanteEmbora o aumento da alavancagem de alguns setores chame a atenção, ainda não se pode dizer que essa é uma tendência. De acordo com levantamento feito pelo Centro de Estudos de Mercado de Capitais (Cemec) com base nas demonstrações financeiras divulgadas em setembro de 2011, o endividamento das companhias abertas (exceto Vale e Petrobras), medido pela relação exigível financeiro / patrimônio líquido, subiu de 0,753 para 0,765 — um aumento considerado irrelevante pelo diretor do Cemec, Carlos Antonio Rocca.

Analistas também não se mostram preocupados com os múltiplos de endividamento revelados nos últimos meses. Eles afirmam que, no geral, os aspectos geradores da alavancagem são positivos: as empresas estão mais endividadas para aumentar a capacidade produtiva. E, no futuro, os investimentos gerarão caixa. “Empresas com o crescimento acelerado tendem a ter uma alavancagem maior”, observa Vincent Baron, da consultoria Naxentia. Filippe Goossens, vice–presidente sênior da Moody’s, considera que as companhias brasileiras têm estruturas mais saudáveis que as americanas: “As brasileiras com ratings equivalentes às americanas têm alavancagens mais baixas”, declara. Não existe um indicador que valha para companhias de todos os setores. Uma relação dívida líquida/Ebitda de 3, por exemplo, é considerada aceitável para o segmento de energia, especialmente se a empresa tiver um projeto em andamento. Quando ele estiver pronto, a geração de caixa será grande e imediata, o que significará capacidade de pagamento da dívida. Em outros setores, como o de construção civil, um indicador mais elevado é considerado normal, porque o retorno do investimento é mais demorado. Os analistas de crédito ouvidos pela reportagem ressaltam outro ponto positivo: as empresas de capital aberto estão com dinheiro em caixa. “Elas estão cada vez mais conscientes das oscilações de mercado. Antecipam suas necessidades de captação e mantêm caixa para quitar dívidas de curto prazo”, explica Mario Storino, diretor sênior da Fitch Ratings. Para Roger Ono, superintendente de renda fixa da Fator Corretora, o endividamento das companhias tem mais qualidade atualmente — os prazos estão estendidos e as taxas, inferiores, diz ele. (L.D.C.) |

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui