O Novo Mercado e os demais segmentos especiais de listagem da BM&FBovespa estão numa encruzilhada. Símbolos do sucesso da retomada de IPOs na década passada, eles reúnem hoje, 15 anos após sua criação, mais da metade das companhias listadas no pregão. O grande número de empresas que a eles aderiram, as reformas convertidas em poucos avanços e o histórico de integrantes problemáticos criaram um clima de desconfiança em relação aos níveis — suspeita-se que eles não sejam mais tão diferenciados. Consciente da nova realidade, no fim de junho, a bolsa anunciou o cronograma de uma rodada de aperfeiçoamentos. Ainda este ano, fará um mapeamento das melhores práticas já adotadas pelas companhias que não integram as exigências dos níveis. Depois, abrirá uma audiência pública das novas regras e, em seguida, uma restrita às companhias, ambas previstas para o primeiro semestre de 2016. Um dos pontos que prometem ser mais discutidos é sobre as regras para saída das companhias dos níveis diferenciados.

O Novo Mercado e os demais segmentos especiais de listagem da BM&FBovespa estão numa encruzilhada. Símbolos do sucesso da retomada de IPOs na década passada, eles reúnem hoje, 15 anos após sua criação, mais da metade das companhias listadas no pregão. O grande número de empresas que a eles aderiram, as reformas convertidas em poucos avanços e o histórico de integrantes problemáticos criaram um clima de desconfiança em relação aos níveis — suspeita-se que eles não sejam mais tão diferenciados. Consciente da nova realidade, no fim de junho, a bolsa anunciou o cronograma de uma rodada de aperfeiçoamentos. Ainda este ano, fará um mapeamento das melhores práticas já adotadas pelas companhias que não integram as exigências dos níveis. Depois, abrirá uma audiência pública das novas regras e, em seguida, uma restrita às companhias, ambas previstas para o primeiro semestre de 2016. Um dos pontos que prometem ser mais discutidos é sobre as regras para saída das companhias dos níveis diferenciados.

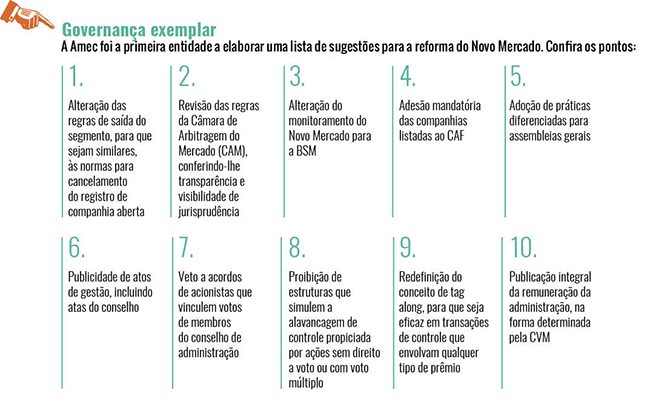

A Associação de Investidores do Mercado de Capitais (Amec) foi a primeira entidade de classe a expor suas ideias. Em julho, enviou à BM&FBovespa uma carta com dez sugestões urgentes para o Novo Mercado manter sua relevância (as propostas referem-se especificamente ao nível máximo de governança). “Se o goodwill do segmento for perdido, retrocederemos algumas décadas”, escreve o presidente Mauro Cunha.

O primeiro item da lista é a alteração das regras de partida (veja a lista completa no quadro da página 31). Hoje, o abandono depende de um aval da maioria dos acionistas, obtido em assembleia, e da realização de uma oferta pública de aquisição de ações (OPA) a todos os acionistas por um preço que seja, no mínimo, o valor apurado por laudo de avaliação independente. As exigências, segundo a Amec, são insuficientes.

A insatisfação ganhou vulto em episódio envolvendo a Dasa. A história começou em fevereiro de 2014, quando o empresário Edson Godoy Bueno, fundador da Amil e até então minoritário da companhia, assumiu seu controle. Com a tacada, Bueno e a ex-esposa, Dulce, passaram a deter a maioria das ações da Dasa —somam cerca de 72% do capital. Em abril deste ano, foi colocada em prática a segunda etapa de seu plano de escalada societária. Sob a justificativa de aumentar ainda mais a participação, Bueno, através da Cromossomo Participações, solicitou a retirada da companhia do Novo Mercado. O segmento exige a manutenção de pelo menos 25% do capital em circulação, o que reduz o espaço de compras do controlador. A decisão levará a Dasa a se tornar a primeira companhia brasileira a deixar o nível mais elevado de governança espontaneamente (as demais saíram porque fecharam o capital). Mas o que realmente deixou o mercado melindrado foi constatar que, diante desses casos, os investidores têm pouco, ou nada, a fazer. A exigência da aprovação em assembleia demonstrou-se uma barreira de papel. Como Bueno era o proponente e também o dono da maioria das ações, o resultado da votação estava dado. A realização da OPA é obrigatória, mas não está condicionada à adesão dos investidores.

O episódio deixou no ar a sensação de que os minoritários estão expostos ao risco de verem as companhias sair do Novo Mercado em decisões unilaterais, a preços considerados injustos, mesmo com a exigência do valor econômico. Apesar de apurado em laudo independente, usualmente produzido por uma instituição com bom nome, o valor econômico carrega enorme descrédito. Quando há má intenção do pagador, teme-se que o avaliador contratado formule um valor mais apoiado no número pretendido pelo cliente do que nos fundamentos da companhia.

Curioso notar que, no caso da Dasa, os dois investidores mais indignados, a Petros e o Oppenheimer, não reclamaram do preço da oferta. Bueno havia anunciado a intenção de pagar R$ 10,50 por ação e o laudo, do Itaú BBA, apontou valores entre R$ 10,32 e R$ 11,35. Desta vez, quem entrou em cena analisando o trabalho de avaliação com lupa foi a BM&FBovespa. A Bolsa pediu um total de 26 ajustes no documento — a maior parte solicitava justificativas para as premissas adotadas.

Mesmo se o preço não for um problema, os prejuízos da retirada do Novo Mercado são consideráveis. Além da perda de prestígio e do provável aumento do custo de capital, os investidores são privados de vantagens palpáveis como a fatia obrigatória de 20% de independentes no board e do direito ao tag along de 100% — a Lei das S.As. assegura apenas 80%. A Amec entende que a melhor maneira de reduzir o risco para os minoritários é aproximar o rito de saída do Novo Mercado daquele de um fechamento de capital. A OPA para cancelamento de registro, regulada pela Instrução 361, só se concretiza se mais de dois terços das ações em circulação aceitam a oferta ou concordam com ela. O quórum de adesão funciona como um teste do preço. Se o valor for percebido como adequado, a companhia tende a conseguir o apoio dos investidores.

Pedro Rudge, sócio da Leblon Equities, outro defensor da equiparação das exigências das ofertas, alega que, em princípio, nenhuma companhia tem argumentos bons o bastante para legitimar a retirada do Novo Mercado. Por isso, é preciso existir regras para evitar uma decisão unilateral. “Ninguém deveria querer sair de um nível diferenciado de governança para ir a outro pior”, afirma. “Mas, se houver uma boa justificativa para isso, dois terços dos acionistas apoiarão”, diz.

O próprio conselho de administração da Dasa engrossou o coro contrário à realização da OPA. Para o board, a flexibilização da estrutura de capital alegada pelo controlador seria colocada em xeque pelas adversidades decorrentes do abandono do Novo Mercado. O segmento, diz o conselho, cria “condições para a captação de recursos a um custo mais baixo, o que contribui para o aumento da competitividade e para o crescimento no longo prazo”. A redução da liquidez, prejudicial aos minoritários, também foi citada.

Destino certo

O temor acabaria aí não fosse uma desconfiança adicional: seria a OPA para sair do Novo Mercado apenas a primeira etapa de um projeto que visa, na etapa seguinte, o fechamento de capital? A suspeita não é infundada, principalmente se observados exemplos recentes. Um deles é a Redecard. Em 2012, anunciou seu fechamento de capital e, para garantir a adesão dos acionistas, avisou que sairia do Novo Mercado caso não obtivesse quórum para o cancelamento do registro. A proposta, entendida como intimidação, gerou enorme chiadeira. No fim, a companhia encontrou uma alternativa: adotou as recomendações da Amec e turbinou a oferta, combinando as regras mais rígidas tanto do procedimento de retirada do Novo Mercado quanto do fechamento de capital. Por fim, conseguiu a adesão necessária dos sócios minoritários e saiu da bolsa.

Os minoritários buscam o balanceamento de forças, mas não é fácil convencer o restante do mercado quanto ao enrijecimento das regras de partida do Novo Mercado. O temor é que os empresários resistam à ideia para não se tornar reféns de chantagens de minoritários e acabar de fora dos segmentos diferenciados. Assim como existem acionistas controladores pouco confiáveis, propensos a coagir minoritários a aceitar preços vis para não permanecerem em uma companhia com baixa liquidez e governança arriscada, há investidores à caça de ofertas capazes de catapultar o retorno de seus portfólios. Encontrar o equilíbrio é o desafio dos reguladores.

Para Gilberto Mifano, sócio da Pragma e superintendente da Bovespa quando foram criados os níveis especiais, a obrigação de OPA existente na norma atual já é suficiente: oferece um mecanismo de liquidez para o investidor e representa um custo para a companhia. Mifano também lembra o contexto de criação das regras dos níveis, no ano 2000. A insegurança era tanta que as ofertas de ações praticamente inexistiam entre as opções de captação do setor produtivo. Para as empresas aderirem voluntariamente ao modelo, a Bolsa teve que lhes garantir uma porta de saída. “Se não fosse isso, as companhias não teriam assinado o contrato de adesão”, lembra Mifano.

Degraus acima

Questionados pela reportagem sobre outras ideias para a reforma dos níveis, participantes do mercado apresentaram propostas diversas. A Amec defende a redefinição do tag along para o conceito ser “eficaz em transações de controle que envolvam qualquer tipo de prêmio”. Maria Helena Santana, líder da criação dos níveis diferenciados quando superintendente da Bovespa, engrossa o coro. Segundo ela, o Novo Mercado adota uma regra tão parecida com a da Lei das S.As. que replica seus problemas. A demanda tem como alvo as operações que escapam da obrigação de realização da OPA por alienação de controle e, como consequência, deixam os investidores sem direito a abocanhar o prêmio pago pelas ações do controlador.

Outro tema com chance de voltar ao debate é a previsão de uma oferta disparada sempre que um acionista adquirir fatias relevantes do capital. No último processo de revisão das regras do Novo Mercado, foi sugerido um gatilho de 30% do capital. A ideia não emplacou. O mecanismo acabou reprovado por 60 das 105 empresas aptas a votar na ocasião.

Novos formatos de prestação de contas também foram sugeridos. “Deveríamos exigir que o conselho de administração apresente, anualmente, um relatório a respeito de seu funcionamento”, sugere Mifano. A demanda pode parecer burocrática, mas ele enfatiza que esse tipo de obrigação se transforma em cultura organizacional ao longo do tempo.

“O conselho pode dizer se faz, e como faz, sua própria avaliação, além de comentar as práticas de gerenciamento de riscos, por exemplo.” Mifano propõe ainda a divulgação de uma política de pagamento de dividendos. “Ainda que a prática seja a de não ter uma política”, diz. Também com vistas à maior transparência, Marcelo Domingos, sócio da gestora DLM Invista, recomenda melhorias na prestação de informações sobre remuneração. “O formulário de referência contempla a matéria, mas não dá detalhes sobre os incentivos que, por exemplo, disparam um plano de opções de ações. São eles que direcionarão a companhia”, justifica.

O estímulo à participação dos acionistas nas assembleias também está na pauta. Já há companhias que facilitam o acesso dos investidores à lista de acionistas, elaboram manual de assembleia e incluem chapas concorrentes nos modelos de procuração de voto. “O ideal seria incorporar essas práticas em todos os níveis diferenciados”, propõe Pedro Rudge.

Plano B

Para que cada matéria seja incorporada aos regulamentos, as companhias listadas nos segmentos precisarão aprová-las ou, ao menos, abster-se. Se houver reprovação de dois terços, o item vai para a gaveta. A reforma promovida em 2010 deixou no mercado um gosto amargo que ainda remanesce. Por isso, a própria BM&FBovespa incluiu a realização de uma audiência pública no processo — o trâmite não foi adotado nas reformas anteriores e é visto como peça-chave para a mobilização dos participantes.

Em sua carta à BM&FBovespa, a Amec já propõe um Plano B para o caso de a reforma não prosperar a contento: a criação de um segmento que supere as previsões do Novo Mercado. O espaço permitiria às empresas realmente comprometidas com as melhores práticas desfrutar do reconhecimento a que fazem jus. A sugestão tem adeptos. “A evolução passa pela criação de novos segmentos e a extinção de outros. A companhia que era vanguarda de governança há 15 anos pode não ser mais hoje em dia”, comenta Thiago Rocha, diretor de relações com investidores da Senior Solution. Para ele, o dinamismo dos segmentos é a peça-chave da sua relevância.

Ilustração: Marco Mancini/Grau 180.com

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui