Nos últimos dez anos, a composição das fontes de financiamento das empresas brasileiras tem apresentado fortes mudanças, caracterizadas pela redução da participação dos bancos e do BNDES como financiadores. Estudo mais recente do Centro de Estudos de Mercado de Capitais (CEMEC-FIPE), antecipado para a Capital Aberto, traz números sobre o avanço dos diferentes instrumentos de captação de recursos, como debêntures, ações e bonds.

Em dezembro de 2023, a participação do saldo de títulos de dívida do mercado de capitais estava em 28,4%, quase o dobro do registrado há 10 anos, de 16,7%. Na mesma base de comparação, a participação do saldo de crédito bancário de recursos livres caiu de 33,3% para 25,6%, enquanto a participação do BNDES recuou de 21,2% para 7,1%.

“No mundo todo, os sistemas financeiros mais desenvolvidos, o mercado de capitais é essencial para financiar as empresas. Os números mostram um avanço importante, mas o potencial é ainda maior, muito significativo”, comenta Carlos Antonio Rocca, coordenador do CEMEC, citando como exemplo as companhias listadas na bolsa. “O número de empresas com ações na bolsa no Brasil é muito pequeno, incomparável com outros mercados como o americano ou asiático.”

O crescimento mais acelerado do mercado de capitais ocorre a partir de 2017 com a acentuada redução da oferta de financiamentos subsidiados e a queda das taxas de juros. Nos anos de 2021 e 2022 o mercado de capitais chegou a representar 66% da captação líquida de recursos de todas as empresas brasileiras. No ano passado, ficou em 55%.

Na visão de Rocca, acelerar ainda mais o passo depende não apenas do interesse das companhias, mas do custo da operação para que empresas de pequeno e médio porte também utilizem instrumentos de dívida. “Nem todas as companhias conseguem acessar o mercado de capitais, há custos envolvidos que dependendo do tamanho da emissão não compensam. Além disso, as emissões muito pequenas acabam tendo pouca liquidez, que é importante para o mercado secundário dos papeis”, explica.

Um movimento mais recente que deve destravar operações de menor valor é o das duplicatas, que precisam ser registradas evitando fraudes ou mesmo que ele seja usado em duplicidade. “A regulação das empresas registradoras resolve dois problemas, de duplicatas falsas e o das usadas em duplicidade. São instrumentos que ajudam a captação de recursos de menor valor”, avalia Rocca.

Aprenda mais sobre o mercado no curso M&A: reorganizações societárias e de governança

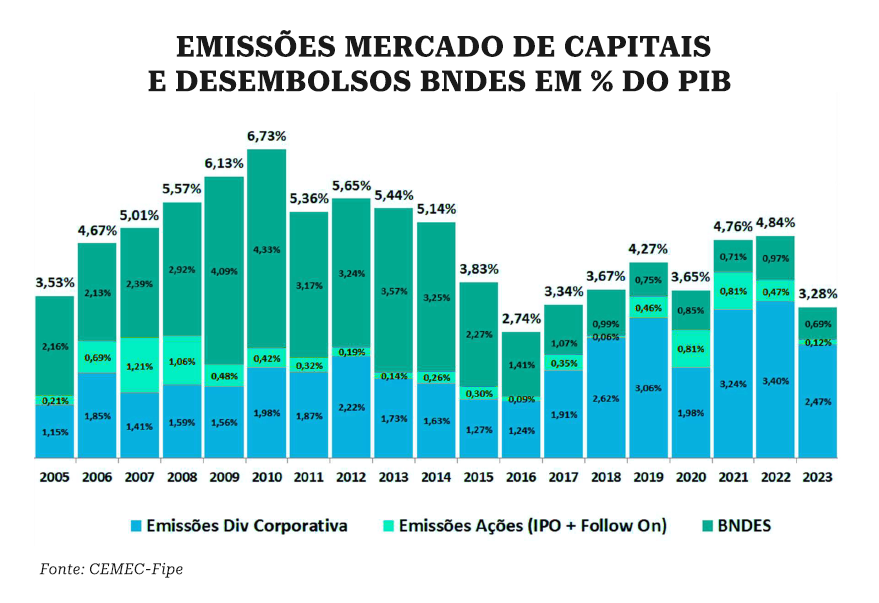

Menos BNDES, mais mercado

Excluindo os recursos do Sistema Financeiro da Habitação, dirigidos ao financiamento imobiliário, os da compra de imóveis com recursos da poupança e do FGTS, e os do financiamento do crédito rural, o mercado de capitais e o BNDES são as principais fontes domésticas de recursos de médio e longo prazo para as companhias, destaca o estudo.

No ano passado, a soma dos recursos do BNDES e do mercado de capitais – dívida corporativa, IPO e follow on – representava 3,28% do PIB. A maior participação, como percentual do PIB, veio da emissão de dívidas corporativas, com 2,47%. “Em 2010, o BNDES respondia por 4,33% do PIB, equivalente a 65% do total, enquanto no ano passado ficou em 0,69%. Uma hipótese é que o mercado de capitais avançou na medida em que o BNDES reduzia a oferta de crédito subsidiado, cujas taxas eram muito menores do que as do mercado.”

O estudo aponta que entre 2013 até meados de 2017, as taxas de juros do BNDES eram muito inferiores às taxas de mercado (CDI). “São vários fatores que explicam a evolução na composição das fontes de financiamento das empresas brasileiras, mas vários dados mostram que o mercado de capitais há muito tempo já tinha as condições para avançar como financiador das empresas, mas competição com crédito subsidiado retardou o movimento.”

Mercado externo

O estudo do CEMEC também traz dados sobre a elevação da participação do saldo de recursos captados no mercado internacional de 22,3%, em 2012, para 32,3% em novembro de 2023. O coordenador do CEMEC explica que a elevação do saldo em moeda estrangeira e da taxa de câmbio explicam o salto. Entre 2012 e 2021, dívidas em moedas estrangeiras saltou de US$ 229,9 bilhões para US$ 335 bilhões, refletindo o avanço do câmbio, de R$ 2,66 para algo perto de R$ 5,5. Já o recuo da taxa de câmbio média para R$ 4,94 no ano passado modera o crescimento da dívida para US$ 371,5 bilhões, posição de novembro de 2023.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui