A resolução da semana passada do CMN (Conselho Monetário Nacional) pegou o mercado de surpresa com mudanças como a proibição das emissões de CRIs e CRAs com lastro de companhias não relacionadas aos setores do agronegócio ou imobiliário, o aumento do prazos de investimentos de LCA e LCIs e outras restrições às emissões desses papéis com isenção de imposto de renda para pessoa física. Passado o susto inicial, é hora de avaliar o impacto das novas regras na gestão de fundos. Para falar das mudanças nos FIIs em relação à captação, oferta de papéis disponíveis para FIIs, rentabilidade e migração de recursos, entre outros tópicos, a Capital Aberto conversou com um time de especialistas: Ivan Fernandes, Head de Crédito da Kinea; Sarah Balastero, diretora de securitização do banco Fator; Felipe Ribeiro, fundador da CR Data e sócio-diretor de investimentos do Clube FII ; Guilherme Sharovsky, investment banker responsável pelas operações imobiliárias na Bloxs Capital Partners; Jaime Weinberg, sócio-diretor de produtos da Empírica Investimentos.

Veja o que eles têm a dizer:

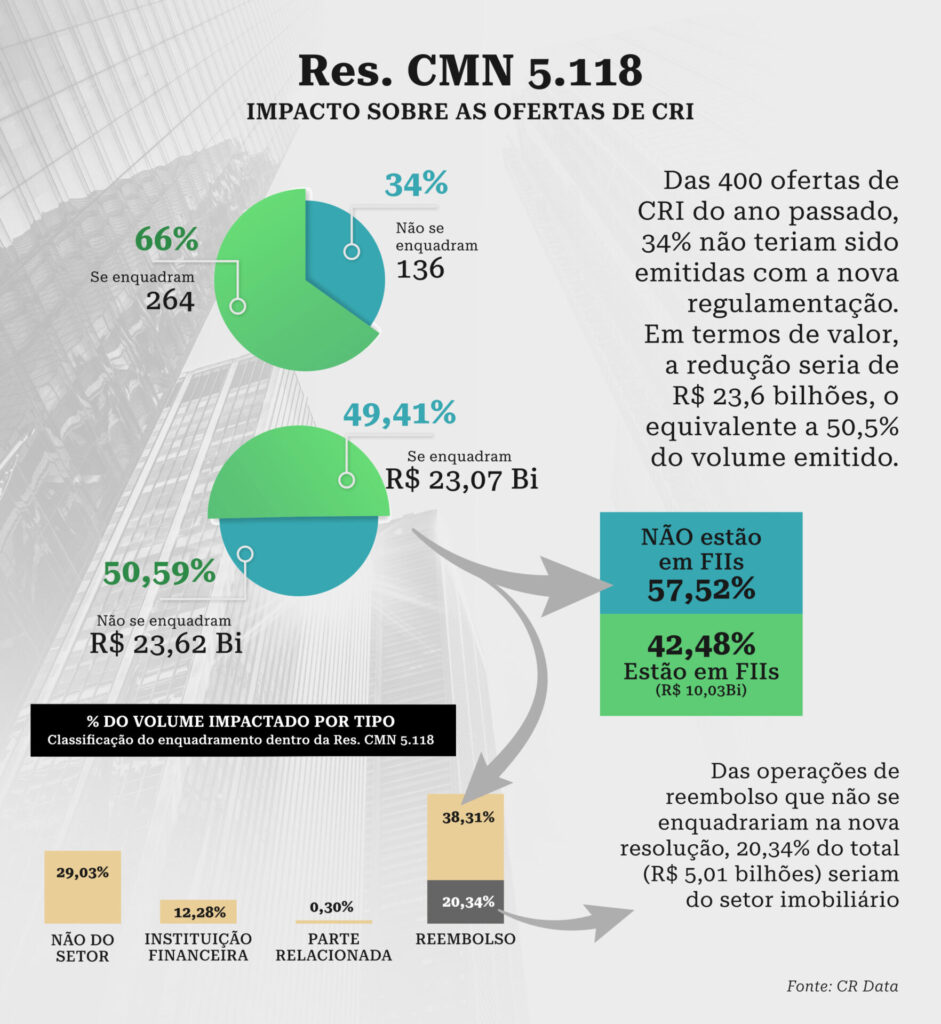

Felipe Ribeiro, CR Data

“Um estudo do CR Data mostra que, se a nova resolução do CMN já estivesse em vigor, 34% dos CRIs não teriam sido emitidos. Em termos de valor, a redução teria sido ainda maior: 50,59%. Desse total que não teria sido emitido, 42,48% estão em FIIs, o equivalente a R$ 10 bilhões. Quando analisado pelo aspecto dos tipos de vedação que o CMN propôs, identificamos que cerca de 58% do voluma desenquadrado seria de reembolso, o equivalente a R$ 13,85 Bi. Então, à primeira vista, pode parecer que esses 13,85 bilhões não poderiam ter sido emitidos com a nova regulamentação. Só que tem uma pegadinha. No caso, da parcela de reembolso dos CRIs que não se enquadrariam na nova resolução, 20,34% vêm do setor imobiliário, o equivalente a R$ 5,01 bilhão. Só que provavelmente as securitizadoras poderiam encontrar uma outra maneira de lançar esses CRIs, com base na destinação futura. Desses R$ 5,01 bilhão de CRIs, cerca R$ 1,6 bilhão estão em FIIs, e poderiam ser emitidos só que de outra forma, reduzindo aquele volume de R$ 10,0 Bi que poderiam ser impactados para R$ 8,4 bilhões.”

“Na minha visão só vai haver escassez de CRIs para os fundos por um período. O que vai acontecer é que os gestores vão ter que gastar mais sola de sapato para ir atrás de novas operações. Em vez de ficar esperando as operações na Faria Lima, vão ter de mandar alguém para procurar uma operação em Campinas, por exemplo. Eu imagino que isso leve até uns seis meses [para se consolidar]. Mas a gente tem que lembrar que as operações de CRIs são de longuíssimo prazo na maior parte das vezes. Então o que é seis meses em um prazo de dez anos?”

“O que provavelmente vai acontecer é uma pressão no mercado secundário com redução de spread no mercado secundário também. É que, como se tem mais procura e a quantidade é a mesma, espera-se uma redução das taxas.”

Guilherme Sharovsky, Bloxs Capital Partners

“A estimativa é de que nos dez maiores FIIs da nossa plataforma, as medidas do CMN afetem de 10 a 40% do PL de cada fundo, variando caso a caso. Como essa participação, acima de 10%, é relevante, os fundos serão logicamente obrigados a investir em operações do setor imobiliário puro, como término de obras, loteamentos, logísticos, hoteleiros…”

“No curto prazo, a tendência é que a taxa média de retorno do fundo suba. É que as operações bloqueadas são as que apresentam uma rentabilidade mais baixa do que a média, porque são operações muito seguras. Elas fatalmente vão ter que ser repostas por operações que apresentam maior risco, porém também maior retorno. Já na ponta compradora, o investidor pessoa física vai exigir um retorno melhor para compensar o risco. Mas é importante também ressaltar que existe o gerenciamento de risco, principalmente por meio da pulverização de operações”.

“O fato de as gestoras terem de pôr agora novas empresas no radar é boa notícia para nossos clientes, pois somos uma originadora focada naqueles empresários que ainda não estão a um passo da listagem em bolsa. Aquele incorporador que está no seu quinto empreendimento, seu décimo empreendimento, que fatura seus 50 milhões, 100 milhões anuais e que antes tinha um pouquinho mais de dificuldade para acessar o mercado de capitais, agora não vai mais ter que concorrer com a Dasa.”

Saiba mais sobre a regulamentação do mercado com o curso CVM 175 e fiscalização de fundos

Ivan Fernandes, Kinea

“Os CRIs e os CRAs têm sido uma alternativa importante para as empresas de captação com taxas mais baratas. Vai haver uma certa limitação do que essas empresas poderão fazer nesse mercado e, consequentemente, uma parte dessa emissão deve voltar a migrar para o mercado que a gente chama de institucional, que é o mercado em CDI+ e também o mercado não incentivado. Vai então haver mais oferta de papel.

Além disso, com a limitação do tipo de lastro para emissões de LCAs, LCIs e LIGs de bancos, onde existe R$ 1 trilhão de estoque desses papéis, acreditamos que mais da metade desse estoque não vai poder ser renovado de acordo com as regras novas. Isso significa que, pessoas que estavam investindo em LCAs, LCIs e LIGs terão que achar outro destino para esse recurso. E uma parte desses recursos deve ir para o mercado de crédito privado, multimercados, CDBs de bancos, etc.”

“Mas ainda estamos digerindo essa mudança. Fizemos um call com advogados para entender o efeito sobre várias operações que fazemos na Kinea.”

Sarah Balastero, banco Fator

“Aqui no Fator, em geral, nossas operações são sempre para o mercado imobiliário e do agronegócio. Por isso, o nosso pipeline não será afetado [pelas restrições dos emissores]. Mas, olhando para o mercado, obviamente o número de empresas que poderão ser investidas vai diminuir, porque grandes nomes que não são do setor imobiliário de fato deixam de emitir.”

“A mudança deixa o mercado mais alinhado com o objetivo da isenção do IR, que é o desenvolvimento imobiliário ou do agronegócio. A empresa que aluga um escritório para acomodar os colaboradores [emitindo CRIs com essa finalidade] não está trazendo o benefício final de geração de renda por meio de construções e incorporações.”

Jaime Weinberg, Empírica

“Sobre o impacto das mudanças, em um levantamento da Empírica estimamos que cerca de 80% dos CRIs em circulação são puramente riscos corporativos embalados de forma diferente, se beneficiando de incentivos fiscais para facilitar sua distribuição em diversos canais e para distintos públicos, muitos dos quais serão afetados por essa decisão do CMN.”

“Nesse sentido, emissoras que são partes relacionadas com as cadeias do agronegócio e construção civil e não atuam diretamente neles, como fornecedores de matérias primas, implementos e maquinários, por exemplo, deverão reverter sua atenção para outras emissões mais compatíveis com esse propósito, como diversos ativos de debêntures e [voltados para] fundos como FIDCs.”

“Em relação aos prazos, os emissores terão que constituir lastros de maior prazo para essas emissões, em linha com o entendimento da autarquia do propósito desses papéis, que é o suporte ao financiamento de projetos atrelados aos seus respectivos segmentos, e não apenas o empacotamento de lastros para uma rápida injeção de caixa em seus emissores.”

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui