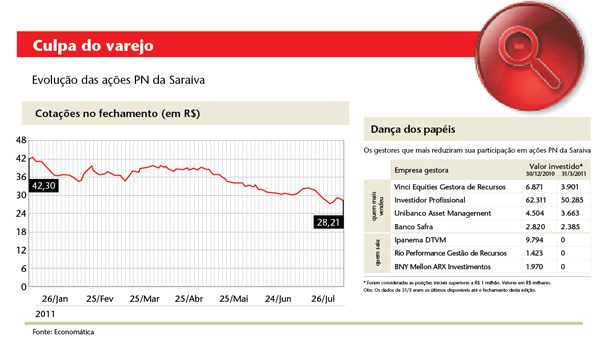

Cada computador a mais nas prateleiras das 96 lojas da livraria Saraiva espalhadas pelo Brasil traduziu-se em perda de investidores na BM&FBovespa. Pesada, a participação dos produtos não editoriais arrancou do segmento varejista do grupo a tasca de margem líquida que lhe restava. Entre 2007 e 2010, essa rubrica caiu de 4,1% para 0,5%. Não à toa, os analistas observaram o valor das ações da Saraiva Livreiros Editores S.A. despencar 36,4% em 2011. A queda, apesar de prevista por analistas, surpreendeu pela intensidade: a desvalorização foi quase quatro vezes maior que a do índice Small Cap, carteira que mede o desempenho de empresas com baixa capitalização.

A sinuca na qual a Saraiva se encontra é típica de empresas que se atrevem a desbravar mercados com os quais têm pouca familiaridade. Quando foi fundada, em 1917, a Editora Saraiva mergulhou na editoração de paradidáticos e livros jurídicos, paixão do fundador Joaquim Ignácio da Fonseca Saraiva. O trabalho por trás do balcão não apenas definiu a maior parte da vida da companhia, como também mostrou ser a operação mais rentável do grupo, com margem líquida próxima de 15% em 2010. “O segmento editorial da Saraiva é eficiente: boa geração de caixa e elevadas margens de lucro. No entanto, esse mercado não traz perspectivas de crescimento”, enfatiza Eduardo Cavalheiro, da Rio Verde Investimentos, gestora que reduziu suas aplicações na Saraiva em 14,3%, de R$ 441 mil para R$ 378 mil, no primeiro trimestre do ano.

À mercê de um setor pouco promissor para atender às suas pretensões superlativas, a

Saraiva dedicou-se, paralelamente, ao desenvolvimento do seu braço varejista. Desde 2000, os investimentos na área mantiveram-se, na maior parte das vezes, acima dos contabilizados no ramo editorial. No entanto, a consolidação do varejo como objeto central das estratégias de crescimento do grupo se tornou nítida com a aquisição de 100% das ações da Livraria Siciliano, por R$ 60 milhões. Em 2008, ano da compra da concorrente, 72% da receita bruta da Saraiva proveio de negócios relacionados às vendas nas lojas. Em 2007, a proporção havia sido de 63%. A participação das vendas nas livrarias, que, desde 2005, crescia a taxas de três ou quatro pontos porcentuais, alçou nove pontos percentuais em 2008.

Em tese, o aumento da importância das operações varejistas na geração operacional de caixa (Ebitda) do grupo, que cresceu 25,7% entre 2009 e 2010, renderia bons frutos. Mas não foi o que os acionistas presenciaram. Culpa das vendas no varejo? Não. O setor está saudável, como atesta o dado de maio da Pesquisa Mensal do Comércio, divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE). Após leve queda em abril, as vendas nesse segmento subiram 6,2% na comparação com o mesmo período de 2010.

Segundo o analista Renato Prado, da Fator Corretora, o problema está no mix de produtos oferecido nas lojas. A Saraiva tem dado mais ênfase aos itens que estão fora do segmento de livros, que representaram 52% das vendas da livraria em 2010. “Os investimentos em eletroeletrônicos tornam as margens de lucro reduzidas. O ganho está embutido apenas na diferença entre os valores de compra do produto e venda na loja”, explica Prado.

O fato de o segmento de livraria ter deixado de ser sustentado pela venda de livros coloca a Saraiva em uma situação delicada. Além das margens apertadas, que são uma característica do varejo, a concorrência no setor é acirrada e assimétrica. “Apesar de estar em plena expansão, a Saraiva ainda é pequena se comparada a outros varejistas, como Pão de Açúcar e Lojas Americanas”, ressalta Cavalheiro, da Rio Verde Investimentos. O investidor, nesse caso, não pensa duas vezes: aplica suas economias em empresas maiores, que têm grande poder de negociação com os fornecedores.

A despeito do cenário pessimista, a Saraiva está empenhada em resolver suas intempéries. Instituiu como prioridade o crescimento da margem Ebitda, hoje de 8,4%, em um ponto percentual por ano até 2013, além da manutenção das margens no segmento da editora. Como irá fazer isso? Os analistas do Santander, Bruno Giardino e Daniel Gewehr, evidenciam em nota uma mudança de postura. A estratégia da empresa no varejo visará a três objetivos elementares: agregar valor às vendas, a partir do investimento em garantias estendidas para produtos eletrônicos e da assistência técnica nos pontos de venda; reduzir custos administrativos, com o aumento da eficiência logística em regiões como o Nordeste; e aumentar os ganhos de escala, com base na trajetória positiva das receitas. Procurada pela CAPITAL ABERTO, a Saraiva não retornou o pedido de entrevista.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui