Como definir o volume de recursos do IPO?

Na oferta primária, o volume de recursos está relacionado à necessidade de capital que a companhia precisa para crescer. Na secundária, conta a intenção dos sócios de se desfazerem parcial ou totalmente de suas participações. Alguns investidores, porém, olham a oferta secundária com reservas. Ela pode ser vista como uma indicação de que as perspectivas para a empresa são negativas, já que o controlador quer reduzir sua participação ou sair da companhia. Caso a oferta seja mista, o volume de recursos será uma composição entre a necessidade de capital e o desejo de desinvestimento. Do lado da demanda, é analisada a capacidade do mercado de absorver os papéis.

O que é necessário para a oferta secundária ser bem-sucedida?

O importante é que ela seja devidamente explicada. Quando a motivação que levou os controladores a se desfazer dos papéis é compreendida pelo investidor, não há maiores problemas. A Natura fez uma oferta secundária em 2004 e suas ações foram bem aceitas pelos investidores. Seus controladores desejavam diversificar os ativos em que investiam e, para isso, precisavam vender parte de suas ações, liberando capital para ser aplicado em outras áreas. “A discussão sobre ofertas primárias ou secundárias não é conceitual. Cada caso deve ser analisado individualmente”, afirma Renato Ejnisman, diretor do Bradesco BBI. Também foi bem-sucedido o IPO da Localiza, que fez uma oferta exclusivamente secundária em 2005. “Os investidores encararam a operação com naturalidade, pois se tratava da venda da participação de um fundo de private equity, movimento já esperado”, explica Roberto Mendes, diretor de finanças e relações com investidores (RI) da empresa.

Como mostrar ao mercado o comprometimento da administração numa oferta secundária?

Como na oferta secundária ocorre a saída parcial ou total do controlador (ou grupo de controle), dar incentivos corretos para que a administração persiga metas de curto e longo prazos é fundamental para atrair investidores. Esse objetivo pode ser conseguido por meio da remuneração. Enquanto os bônus costumam estar relacionados a objetivos de curto prazo, as opções de ações confortam os investidores por indicar que os principais executivos permanecerão na companhia por tempo suficiente para implementar os planos que apresentaram ao mercado.

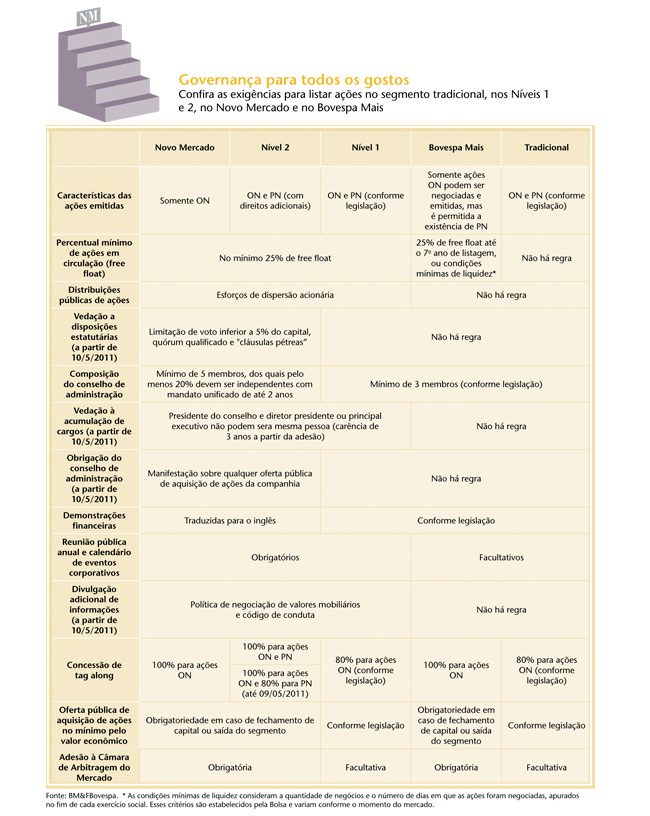

Ao fazer a oferta em um dos segmentos diferenciados de governança corporativa da Bolsa (Novo Mercado, Nível 2 e Nível 1), a empresa sinaliza aos investidores que está comprometida com a proteção dos acionistas minoritários e com uma divulgação de informações mais ampla que a exigida pela Lei das S.As. Portanto, ofertas promovidas nesses segmentos costumam ser mais bem recebidas pelos investidores do que aquelas realizadas no nível Tradicional. Vale ressaltar que as companhias cujo IPO for coordenado por bancos aderentes ao código de ofertas públicas da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) não podem fazer emissões no segmento Tradicional. O código exige que seus signatários coordenem ofertas iniciais que ocorram pelo menos no Nível 1 ou que se comprometam a migrar para ele no prazo de seis meses, contados a partir do anúncio de início de distribuição. O único IPO isento de cumprir essa regra foi o do BTG Pactual, em 2012. Embora o banco tenha solicitado adesão ao Nível 1, a bolsa negou o pedido porque o ativo que seria negociado era uma unit, que englobava um Brazilian Depositary Receipt (BDR), certificado que não pode ser negociado nos níveis diferenciados. A Anbima submeteu o caso a seu comitê, que dispensou os coordenadores do cumprimento dessa obrigação.

Por que algumas companhias listam units?

As units são certificados de depósitos de ações, uma espécie de combinação entre ações ordinárias e preferenciais. Uma das vantagens da unit é que ela concentra toda a liquidez num só ativo. Caso a empresa tenha dois tipos de ações, o usual é que uma seja mais negociada que a outra. Com a unit isso não ocorre, pois só é possível transacionar a “cesta” de ações, e não os papéis isoladamente. Outra vantagem é que o certificado oferece aos acionistas dois direitos: o voto e a prioridade no pagamento de dividendos.

Devo buscar investidores de varejo no IPO?

Sim. Os investidores de varejo elevam a liquidez dos papéis (embora tragam, às vezes, mais volatilidade). Além disso, como a negociabilidade das ações interfere no processo de formação de preços, é interessante que haja alguma pulverização dos papéis entre as pessoas físicas.As ofertas listadas no Nível 2 e no Novo Mercado da BM&FBovespa devem direcionar pelo menos 10% do volume para o investidor de varejo. Esse patamar ajuda a contribuir para o desenvolvimento do mercado. Desde a crise de 2008, no entanto, o número de investidores pessoas físicas na bolsa tem caído, e sua participação nem sempre atinge o percentual mencionado.

Recurso externo

Os estrangeiros são os principais investidores dos IPOs. Quais são os instrumentos disponíveis para eles acessarem o mercado brasileiro?

Grande parte dos estrangeiros costuma investir diretamente na bolsa brasileira por meio da Resolução 2689 do Conselho Monetário Nacional (CMN). É um processo simples: o investidor nomeia uma instituição financeira como representante legal e fiscal, além de um custodiante, que então o credencia na Comissão de Valores Mobiliários (CVM), na Receita Federal e no Banco Central. Outra parte dos estrangeiros adquire ações de empresas brasileiras no exterior, por meio dos American Depositary Receipts (ADRs). Nos últimos anos, contudo, poucas companhias têm optado por lançar recibos de ações. “Elas têm usado mais a Reg-S e a 144-A”, esclarece o advogado Henrique Lang, do escritório Pinheiro Neto Advogados. A regra americana 144-A dispensa do registro de oferta os valores mobiliários nos Estados Unidos direcionados a investidores institucionais qualificados. Já a Reg-S (Regulation S) trata dos esforços de venda de ações para investidores não americanos.

Elas são as formas mais simples de acessar o investidor estrangeiro. Não exigem que a oferta cumpra requerimentos da Securities and Exchange Commission (SEC). A companhia apenas precisa fazer um contrato de distribuição e um memorando da oferta, que traz os principais aspectos da emissão e é semelhante ao prospecto.

Por que o lançamento de ADRs caiu?

“Porque o mercado brasileiro ganhou bastante relevância”, diz João Paulo Torres, diretor do Bank of America Merrill Lynch. Ou seja, já vai longe o tempo em que os papéis de empresas locais negociavam um volume financeiro maior na Bolsa de Nova York (Nyse) do que na Bovespa. Portanto, os benefícios de um programa de ADR muitas vezes não compensam os elevados custos para bancá-lo, principalmente se ele envolver listagem dos papéis em bolsa (nível 2 ou 3). Nesse caso, os requerimentos que as empresas têm de cumprir são muitos e custosos.

Quando é vantajoso fazer um programa de ADR?

Ele é interessante somente para companhias que queiram acessar muitos investidores estrangeiros pessoas físicas ou institucionais sem registro de investidor estrangeiro (sob a Resolução 2689 do CMN) que não estejam acostumados a comprar ações diretamente no Brasil, caso dos fundos especializados em tecnologia e das indústrias globalizadas, como as de mineração e petróleo. Outra situação que pode requerer um ADR, explica Hans Lin, diretor do Bank of America Merrill Lynch, é a da oferta muito elevada (superior a US$ 1 bilhão), que requer mais investidores para absorvê-la. É importante lembrar que o lançamento de ADRs não precisa ser feito durante o IPO — aliás, frequentemente as empresas esperam que suas ações no Brasil ganhem boa liquidez e ingressem em índices da bolsa para, somente aí, lançar recibos de ação.

Por que mais companhias brasileiras têm optado por ADRs Nível 1 negociados em mercados de balcão?

Os ADRs Nível 1 estão isentos de registro na SEC. Embora geralmente tenham baixa negociação, podem ser interessantes para aumentar a exposição da empresa ao investidor norte-americano. Foi o que levou a Localiza a listar, em dezembro de 2012, ADRs Nível 1 no OTCQX, mercado de negociação da OTC Markets destinado a companhias estrangeiras que já sejam listadas em uma bolsa de seu país de origem e se disponham a publicar informações financeiras em inglês. “Há muitos investidores de varejo, ou mesmo fundos, que não aplicam fora dos Estados Unidos. Queríamos ter acesso a esse grupo”, conta Roberto Mendes, diretor de finanças e relações com investidores da Localiza.

Aspectos societários

Que tipos de controle uma companhia de capital aberto pode ter?

O controle pode ser majoritário, difuso (ou minoritário), pulverizado ou gerencial. No primeiro caso, ele é exercido por um acionista ou por um grupo (que esteja sob controle comum ou vinculado por um acordo de acionistas) que possui mais de 50% das ações com direito a voto. No segundo, quem manda é um acionista ou grupo que possui uma parcela relevante do capital votante, mas inferior a 50% do capital social. No controle pulverizado, não existe um acionista ou grupo que exerça o controle de forma permanente, uma vez que as ações estão distribuídas entre um número grande de acionistas. O gerencial, por fim, se dá “em companhias de capital pulverizado em que os administradores assumem e exercem o poder de controle dos negócios”, observa o advogado Alexandre Barreto, do escritório Souza, Cescon, Barrieu & Flesch Advogados.

As ofertas de empresas de capital pulverizado oferecem risco adicional ao investidor?

Um dos fatores críticos nessas ofertas, segundo Henrique Lang, do escritório Pinheiro Neto Advogados, é mostrar ao mercado que a companhia criou dispositivos para proteger o acionista do chamado conflito de agência. Assim é chamado o conflito de interesses entre os acionistas (proprietários da empresa) e seus administradores (executivos). Cabe à companhia criar mecanismos que promovam o alinhamento de interesses entre esses dois grupos. Vale destacar que a existência de um controlador definido também pode ser um fator de risco, já que ele detém a maioria dos votos nas assembleias e, portanto, o poder de determinar o futuro da empresa.

O que é o acordo de acionistas? Qual é a razão para fazer um?

O acordo de acionistas rege o relacionamento entre os principais acionistas da companhia. Alexandre Barreto, do escritório Souza, Cescon, Barrieu & Flesch Advogados, cita algumas vantagens do dispositivo: permitir que o grupo controlador, por meio das convenções de voto do acordo, faça prevalecer suas decisões nas deliberações sociais; assegurar a estabilidade dos administradores da companhia; e regular a compra e venda de ações ou preferência para adquiri-las, com a imposição de restrições à negociação (que resguardam o poder de controle).

Como posso proteger a companhia da entrada de um sócio indesejado?

É possível adotar as chamadas poison pills, cláusulas estatutárias que visam a dificultar aquisições em bolsa de valores. Elas têm a forma de uma oferta pública de aquisição de ações (OPA) obrigatória aplicável sempre que um acionista alcançar determinado patamar de participação (cada companhia escolhe o seu). O objetivo é encarecer qualquer tentativa de aquisição de participação relevante. Em alguns casos, o estatuto prevê um sobrepreço para essa oferta, aumentando ainda mais o custo da tentativa de aquisição. Ao mesmo tempo em que esse mecanismo favorece a dispersão dos papéis, ao encarecer a aquisição de parcelas significativas da companhia, ele dificulta a transferência de controle, afastando possíveis interessados em adquirir a empresa — o que pode ser interessante para os acionistas. Um dispositivo que desapareceu dos IPOs recentes são as cláusulas pétreas, que exigiam de quem fizesse um movimento para retirar as poison pills do estatuto a realização de uma OPA para comprar os papéis dos demais acionistas. “A CVM já se manifestou dizendo que as cláusulas pétreas não têm validade”, ressalta o advogado Jean Marcel Arakawa, do escritório Mattos Filho, Veiga Filho, Marrey Jr. e Quiroga Advogados.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui