Tudo bem, é provável que essa história lhe soe um tanto hipotética, dado que as eleições para conselho de administração no Brasil, na maioria dos casos, nem sequer oferecem espaço para a contraproposta dos minoritários. Existe a figura do acionista controlador, e é ele quem decide. Mas as dificuldades para a obtenção da lista de acionistas, essas sim, são mais familiares. E a boa notícia é que as maravilhas da internet combinadas com uma nova instrução preparada pela Comissão de Valores Mobiliários (CVM) têm boas chances de desbravar caminhos mais democráticos para essa saga.

Atenta ao crescimento das companhias de controle pulverizado — aquelas sem a figura do acionista controlador definido —, a CVM resolveu criar condições mais amigáveis para os investidores se organizarem e apresentarem propostas alternativas às da administração nas assembleias gerais. Prevista para entrar em audiência pública no início de abril, a instrução confere aos investidores dois direitos principais: o de obter informações mais detalhadas sobre os temas a serem votados; e o de acessar a base de investidores da companhia para pedir-lhes procurações de voto.

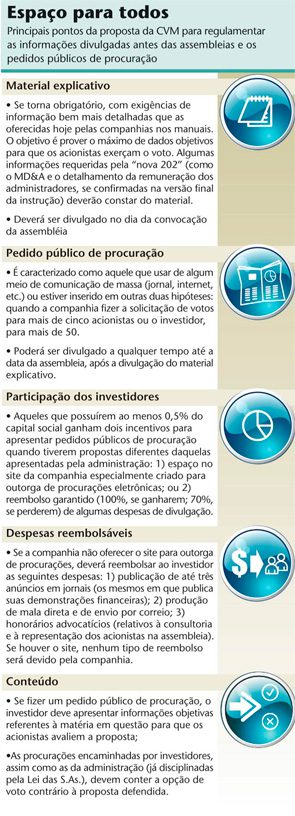

A primeira parte, relativa à transparência sobre os temas a serem deliberados, cria a exigência de um documento novo: o material explicativo para a assembleia — ou proxy statement, para quem preferir usar o termo corrente no mercado norte-americano. Atendendo a pedidos de investidores, algumas companhias começaram, voluntariamente, a adotar algo parecido nos anos recentes. É o chamado manual de assembleia, no qual reúnem informações sobre cada tema a ser votado. A diferença é que, agora, o material se torna obrigatório, e seu conteúdo passa a ser predeterminado pela CVM, inclusive com a descrição das exigências para situações específicas como aumento de capital e direito de recesso. O grau de transparência das informações será o mesmo definido na nova Instrução 202, com previsão de ser lançada nos próximos meses. O material terá de ser arquivado na autarquia por meio do seu sistema de entrega de informações, o IPE. “Os manuais que existem hoje ainda estão muito focados nas AGOs e bem aquém do nível de transparência que pretendemos alcançar”, afirma Marcos Barbosa Pinto, o diretor da CVM que encabeçou o projeto da instrução.

Se a companhia ficar com a primeira opção, de que site estamos falando? Que fique bem claro desde já que não se trata do site de Relações com Investidores (RI) tradicional. Conforme entendimento já manifestado pela autarquia, é recomendável que a ferramenta possua recursos de identificação do acionista — que podem ser uma certificação digital, por exemplo, ou um reconhecimento por senha. Pode ser também um site padrão desenvolvido por terceiros — como o Assembleias On-Line, da MZ Consult.

A companhia não será obrigada a ter o site, mas a opção de não tê-lo tampouco significará um bom negócio. Sem esse recurso, estará exposta ao risco de reembolsar as despesas com publicidade dos investidores descritas acima, independentemente do resultado final da assembleia. Pelas regras, se os investidores ganharem, eles terão direito a 100% de reembolso; se perderem, a 70% (ver quadro na próxima página). “Entendemos que o pedido público de um acionista, mesmo que não bem-sucedido, tem reflexos positivos para todos. Quanto maior o benefício, maior o reembolso”, explica Pinto.

CAPITAL PULVERIZADO — Os principais afetados pela novidade serão os acionistas das 34 empresas de capital pulverizado (confira quadro ao lado) listadas atualmente na BM&FBovespa. Sem a figura de alguém que detenha mais de 50% do capital votante, torna-se viável, ao menos em tese, que um investidor tente ganhar o apoio de outros em torno de uma proposta diferente daquela feita pela administração. Também poderão se beneficiar os investidores das companhias listadas no Nível 2 da bolsa — que prevê direito de voto aos preferencialistas em situações relevantes como cisão, fusão e incorporação — ou quaisquer outros detentores de ações preferenciais que, por força da lei ou de um entendimento do regulador, ganhem direito a voto.

Para os administradores das companhias com capital disperso, o incentivo ao pedido público também tem um ponto positivo — o de ajudá-los a reunir quórum para a instalação da assembleia ou para a deliberação de temas especiais. Esse tem sido, aliás, um problema na vida das companhias sem acionista controlador. No dia 27 de março, a Lojas Renner, que possui quase 90% do capital social no mercado, não conseguiu instalar sua assembleia geral em primeira convocação. Como já aconteceu outras vezes, a varejista não atingiu os 25% do capital votante mínimos exigidos pela Lei das S.As. Teve de fazer uma segunda chamada, quando a assembleia é instalada com qualquer quórum.

As dificuldades enfrentadas provavelmente explicam os poucos registros de pedidos públicos de procuração feitos por investidores. As fontes dessa reportagem lembraram-se apenas de um caso: quando a norte-americana Praxair decidiu fechar o capital de sua controlada White Martins no Brasil, há dez anos. O valor oferecido desagradou aos minoritários. Enquanto o controlador propôs o preço de R$ 1,21 por ação, alguns acionistas clamaram por R$ 2,50. Eles chegaram a criar um site e a publicar um anúncio no jornal para divulgar a contraproposta e reunir aliados. Apesar disso, por meio de um leilão, a controladora conseguiu recomprar 91% do capital social da White Martins no País.

MENOS BUROCRACIA — Os ativistas têm se movimentado para fazer da internet um facilitador de assembleias. Desde o célebre encontro da Telemar, em 2006, a Associação de Investidores do Mercado de Capitais (Amec) apresenta propostas para que acionistas participem de assembleias de forma “mais fácil, menos burocrática e mais barata”, diz Edison Garcia, superintendente da entidade.

A instituição defende também a alteração na Lei das S.As., para que seja permitida a realização das reuniões fora da sede das companhias. Há casos em que o investidor tem de tomar voos de praças como São Paulo e Rio de Janeiro, seguir até a capital de um estado e, de lá, encarar uma viagem de ônibus até uma cidadezinha do interior. “Nossa proposta é deixar que a companhia faça o encontro na capital do estado onde tem sede ou na cidade onde se concentrar o maior volume de negociação de ações da empresa, como São Paulo”.

Outra iniciativa da Amec foi solicitar à BM&FBovespa que permitisse a emissão eletrônica dos documentos que comprovam a condição de acionista. Antes, os agentes de custódia precisavam se deslocar até a bolsa para retirar os certificados. Desde janeiro, as corretoras podem obtê-los pela internet.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui