Geralmente, as bolsas costumam performar mal quando as taxas de juros estão elevadas, favorecendo, assim, a renda fixa, onde o investimento é mais seguro e, muitas vezes, os retornos “sabidos”, por conta dos juros.

Contrariando as expectativas, a economia norte-americana, mesmo com juro alto, tem mostrado grande resiliência. Os resultados das empresas têm surpreendido positivamente, causando uma alta nos preços dos papéis.

Para se ter uma ideia, a taxa de juros nos EUA, que se encontra no intervalo de 5,25% a 5,50%, está num patamar que não era visto há 20 anos. Com isso, a expectativa era que o fluxo de capital saísse da bolsa e migrasse para as Treasuries (títulos americanos) ou bonds (dívida), fato este que não está ocorrendo.

Saiba como evitar manipulação e insider trading no curso Enforcement no Mercado de Capitais

A exemplo dos EUA, em menor proporção, é verdade, a bolsa brasileira também vem passando por uma descorrelação, fruto do otimismo de corte de juros na maior economia do mundo. Após um final de 2023 de grande rali, este ano parece não ser dos melhores para o Ibovespa, não apenas pelo corte de juro americano que não se confirmou, mas também pelos conflitos geopolíticos que trazem incertezas para os mercados, principalmente o interno, onde a maior parte dos ativos são de empresas commotizadas.

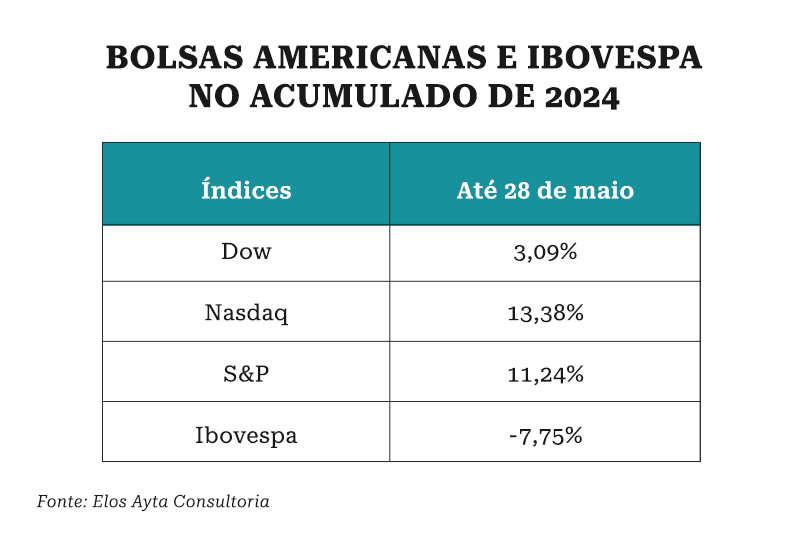

Um levantamento elaborado pela Elos Ayta Consultoria mostra que todas as bolsas americanas sobem no acumulado de 2024, enquanto o Ibovespa apresenta uma queda de quase 8% até o fechamento desta terça-feira (28).

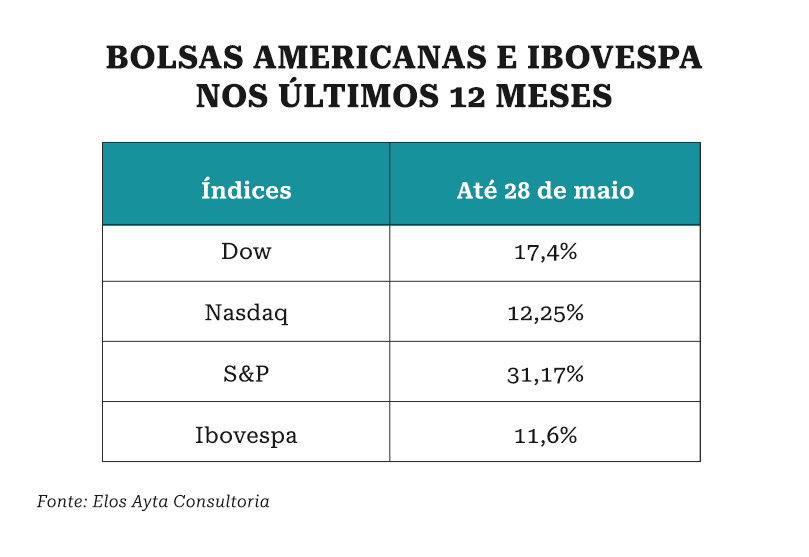

Nos últimos 12 meses, o saldo é ainda melhor, inclusive da bolsa brasileira. No período, o Dow sobe 17,4%, o Nasdaq tem uma alta de 12,25% e o S&P uma alta de 31,17%, impactando pela alta das big techs. No Brasil, o Ibovespa tem uma alta de 11,6%.

Para piorar a situação, a inflação nos EUA aumentou e os discursos do presidente do Federal Reserve, Jerome Powell, saíram de “soft landing” para “no-landing”. Diante do cenário incerto, a dúvida que fica é se esse cenário positivo deve permanecer nas bolsas no curto prazo. A resposta é sim, mas tende a diminuir, segundo especialistas consultados pela Capital Aberto.

O sócio da The Hill Capital, Lucas Ghilardi, disse que a forte alta na bolsa nos EUA pode ser explicada pelo boom da Inteligência Artificial (AI, na sigla em inglês). Por acaso, as cinco maiores empresas americanas estão diretamente relacionadas à revolução tecnológica. “A Meta, a Alphabet (dona do Google), a Nvidia, a Apple e a Microsoft vêm puxando o índice para cima após mostrarem excelentes resultados e projeções para o futuro”.

Na visão do CEO da Picea Value Investors, um family office baseado nos EUA, Norberto Zaiet, o setor tech é imune aos juros e não são tomadores de dívida. Pelo contrário, geram muito caixa, por consequência, é mais dinheiro para aplicar no mercado.

“Por outro lado, tem setores mais cíclicos sofrendo, como é o caso das smalls caps, por exemplo. Esse pessoal não está subindo e nem caindo. A bolsa (americana) tem dois mundos, o que sofrem com os juros altos e os que não sofrem”, comenta Zaiet.

O CEO da Picea Value Investors ressalta ainda que o investimento em AI, que é o foco das big techs, vai continuar por algum tempo. No entanto, Zaiet alerta sobre até quando as techs vão continuar sustentando a bolsa americana. “A Nvidia tem uma carteira de vendas concentrada nas bigs techs. Ou seja, esse movimento continua, mas os que ganharam hoje não necessariamente serão os ganhadores de amanhã. A Nvidia hoje é player único, mas outros vão vir. De uma maneira geral, a onda de investimentos das big techs vai continuar, mas os cavalos vão mudar”.

No caso da bolsa brasileira, além do juro americano, o fiscal é um tema relevante, já que o descontrole das contas públicas tende a afugentar o investidor. Aqui, a situação é pior, porque temos praticamente três grandes segmentos no Ibovespa, principal índice da B3.

“No Brasil, a grande maioria da bolsa é commodities, estatais e bancos. Uma economia que não tem grandes empresas. As empresas brasileiras techs estão listadas nos EUA. Não quer dizer que não tenha atrativo, somos o maior exportador de commodities do mundo. O potencial é enorme para quando vier um novo ciclo das commodities. Se o fiscal tivesse em ordem, o Brasil aproveitaria melhor isso”, conta Zaiet.

Apesar da fuga de capital estrangeiro nos últimos meses, o CEO da Picea Value Investors diz que se o Brasil resolver o fiscal pode atrair um pouco de capital estrangeiro. “A B3 não é o que o pessoal está procurando hoje. Se quiser comprar Nubank, eu compro na Nasdaq”.

Dados da B3, inclusive, mostram que os investidores estrangeiros retiraram R$ 25,1 bilhões no mercado secundário (ações) no dia 24 de maio, último dado público. Agora, a categoria soma um superávit de R$ 1,086 bilhão em maio, enquanto o déficit em 2024 totaliza R$ 33,17 bilhões.

O que será daqui para frente

Mesmo com o quadro nebuloso na economia global, a expectativa dos especialistas é que a descorrelação tenda a diminuir, uma vez que o mercado acredita que os patamares da bolsa americana atualmente são irracionais.

“Inclusive, muitos gestores de multimercados vinham apostando na queda do S&P desde o início de 2023. Portanto, é natural que em algum momento haja um forte movimento de realização”, diz Ghilardi.

Internamente, o otimismo é com relação a queda da Selic, que deve continuar cedendo, apesar das declarações recentes do Comite Política Monetária (Copom), segundo o sócio da The Hill Capital. “A Selic cedendo dá espaço para a volta da procura por ativos de risco, que será um catalisador para o Ibovespa retomar os patamares do final de 2023 (134 mil)”.

Daniel Popovich, portfólio manager da Franklin Templeton, explica que o aumento de juros nos EUA, que são a base de sustentação do mercado global, fez o mercado fazer uma reprecificação dos ativos, o que acabou elevando a taxa de retorno dos ativos, refletindo positivamente nas bolsas.

“Olhando para frente, esperamos um cenário um pouco mais normal. Se acomodaram (os juros) numa taxa mais alta. Se o juro cair, joga a favor da bolsa. Já a renda fixa está bastante atrativa por conta de juros alto”, afirma Popovich.

Para continuar lendo, cadastre-se!

E ganhe acesso gratuito

a 3 conteúdos mensalmente.

Ou assine a partir de R$ 34,40/mês!

Você terá acesso permanente

e ilimitado ao portal, além de descontos

especiais em cursos e webinars.

Você atingiu o limite de {{limit_online}} matérias gratuitas por mês.

Faça agora uma assinatura e tenha acesso ao melhor conteúdo sobre mercado de capitais

Ja é assinante? Clique aqui